文献阅读表

- 格式:pdf

- 大小:109.80 KB

- 文档页数:2

吉林大学通信工程学院硕士研究生学位论文文献阅读报告论文题目:姓名:学号:专业:研究方向:指导教师:填表日期:(讨论稿)(签字)年月日填写说明1.《文献阅读报告》即“文献综述”,是针对研究课题所涉及到的知识领域,在搜集、整理相关参考文献的基础上,进行广泛阅读和理解后,对该领域研究成果的综合和思考。

其中的各项内容要实事求是填写,要保证与毕业论文相一致。

2.根据培养标准,参考文献不少于50篇,其中外文文献不低于20篇,在此报告中应该有恰当的引用。

3.要求一律用a4纸打印,左侧用两个书钉装订。

4.开题前请指导教师签署意见后再上交。

报告提纲目录报告正文:参考文献:(详细列出)篇二:文献阅读报告格式文献阅读报告作者:专业:农药学学号:题目(中文)正文部分:1.研究背景2.主要实验方法3.结果与讨论4.个人看法和体会参考阅读文献:ziping wei, jinhua feng, hung-yu lin, et al. identification of a single tryptophan residue as critical for binding activity in a humanized monoclonal antibody against respiratory syncytial virus. anal. chem. 2007, 79, 2797-2805篇三:文献阅读书面报告格式和要求上海大学2009~2010学年春季学期研究生课程考试文献阅读报告课程名称:《光通信技术》课程编号: 0题目:研究生姓名: 学号:论文评语:成绩: 任课教师: 宋英雄评阅日期:题目三号粗体居中,段前空1行,段后空行学号,姓名(小四粗体居中,段前后各行)日期(五号居中,段前行,段后1行)摘要:这是文献报告写作要求。

排版格式要求包括用纸,页面设置、字体、行距等。

基本要求中强调独立撰写,不可简单剪贴现成资料。

对文献的数量和质量作出规定,提供文献清单实例,指出一些通病,并给出评分依据。

文献阅读报告模板引言在科学研究中,文献阅读是一项非常重要的工作。

通过阅读相关的文献,我们可以了解到前人的研究成果,拓宽自己的知识面,同时也能够指导和启发我们自己的研究。

本文就文献阅读报告的模板进行探讨,旨在帮助大家提高文献阅读的效率和质量。

正文1. 文献简介首先,报告应该简要介绍所选文献的背景和内容。

可以从文献的标题、作者、出版时间等方面进行简单描述,引导读者进入主题。

2. 研究背景接下来,报告需要总结文献所涉及的研究背景和问题。

这一部分可以分为两个方面进行讨论,首先是阐述研究领域的重要性和研究问题的现实意义,然后可以介绍文献作者的研究背景和动机。

3. 研究方法在报告的这一部分,我们应该着重介绍文献中使用的研究方法,包括实验设计、数据采集和数据分析等方面。

可以结合具体实例进行说明,或者与其他相关研究进行比较,突出文献的创新之处。

4. 实验结果接下来,我们需要报告文献中的实验结果和数据分析。

这一部分可以包括统计图表、实验数据以及对结果的解读和讨论。

可以从实验结果的一致性、有效性和可信度等方面进行评估,同时也可以提出一些建议和改进的方向。

5. 讨论和结论在讨论部分,我们可以对实验结果进行进一步分析和解释,将其与已有的研究成果进行对比,讨论结果的合理性和可能的不确定性。

同时,还可以探讨实验的局限性和可能的发展方向,为未来的研究提供一些建议和思路。

6. 参考文献无论在哪篇科学报告中,参考文献都是非常重要的一部分。

在文献阅读报告中,我们应该列出所有引用的文献,格式可以根据不同学术期刊的要求进行调整。

同时,我们也可以对其中一些相关的文献进行简单的评述和总结,以展示自己对研究领域的了解和思考。

结论文献阅读报告是科研工作中非常重要的一部分,有效地撰写报告有助于提高自己的研究能力和思维深度。

本文从文献简介、研究背景、研究方法、实验结果、讨论和结论以及参考文献等方面提出了文献阅读报告的一般模板和要求。

希望对大家在科研工作中的文献阅读有所帮助,提高研究水平和质量。

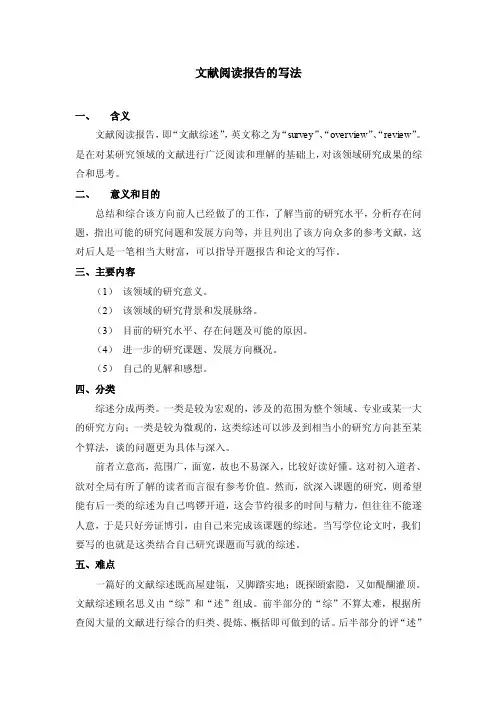

文献阅读报告的写法一、含义文献阅读报告,即“文献综述”,英文称之为“survey”、“overview”、“review”。

是在对某研究领域的文献进行广泛阅读和理解的基础上,对该领域研究成果的综合和思考。

二、意义和目的总结和综合该方向前人已经做了的工作,了解当前的研究水平,分析存在问题,指出可能的研究问题和发展方向等,并且列出了该方向众多的参考文献,这对后人是一笔相当大财富,可以指导开题报告和论文的写作。

三、主要内容(1)该领域的研究意义。

(2)该领域的研究背景和发展脉络。

(3)目前的研究水平、存在问题及可能的原因。

(4)进一步的研究课题、发展方向概况。

(5)自己的见解和感想。

四、分类综述分成两类。

一类是较为宏观的,涉及的范围为整个领域、专业或某一大的研究方向;一类是较为微观的,这类综述可以涉及到相当小的研究方向甚至某个算法,谈的问题更为具体与深入。

前者立意高,范围广,面宽,故也不易深入,比较好读好懂。

这对初入道者、欲对全局有所了解的读者而言很有参考价值。

然而,欲深入课题的研究,则希望能有后一类的综述为自己鸣锣开道,这会节约很多的时间与精力,但往往不能遂人意,于是只好旁证博引,由自己来完成该课题的综述。

当写学位论文时,我们要写的也就是这类结合自己研究课题而写就的综述。

五、难点一篇好的文献综述既高屋建瓴,又脚踏实地;既探頣索隐,又如醍醐灌顶。

文献综述顾名思义由“综”和“述”组成。

前半部分的“综”不算太难,根据所查阅大量的文献进行综合的归类、提炼、概括即可做到的话。

后半部分的评“述”与分析则是一篇“综述”质量高下的分界线,这需要融入作者自己理论水平、专业基础、分析问题、解决问题的能力,在对问题进行合情合理的剖析基础上,提出自己独特的见解。

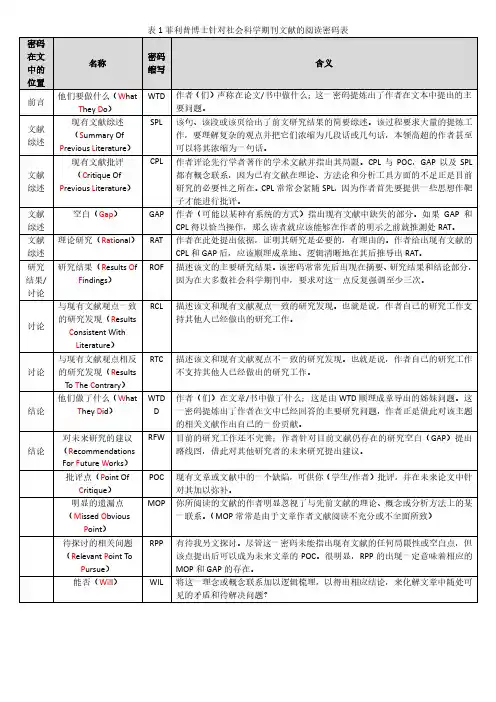

例:论文“面向流程的企业激励系统变革”的文献综述文献综述一、业务流程再造提出的背景和意义1.全球化趋势下竞争加剧、需求多样化和经济动荡压力——影响企业发展的3C力量2.管理变革的内在必然性——分工理论为基础的职能制和金字塔组织结构的失效3.信息技术工具的推动——帮助企业实现业务流程再造4.实现企业绩效飞跃的推动——发生了“戏剧性的改变”二、业务流程再造的概念、特点和原则1.概念表2-1:与业务流程有关的各种概念[1,p84]表2-3:与流程再造有关的各种概念与定义[1,p258-259]2.分类(1)J·佩帕德和P·罗兰的分类:图2-1:流程的分类(2)Davenport and Short, 1990的业务流程分类:表2-2:业务流程分类(3)Javes T.C Teng , Varun Grover, and Kirk D. Fiedler 在“Business Process Reengineering: Charting a Strategic Path for the Information Age”一文中,按活动间的中介程度与合作程度来划分流程,将企业流程归入四种不同的模式:间接——隔绝间接——合作直接——隔绝直接——合作[24]3。

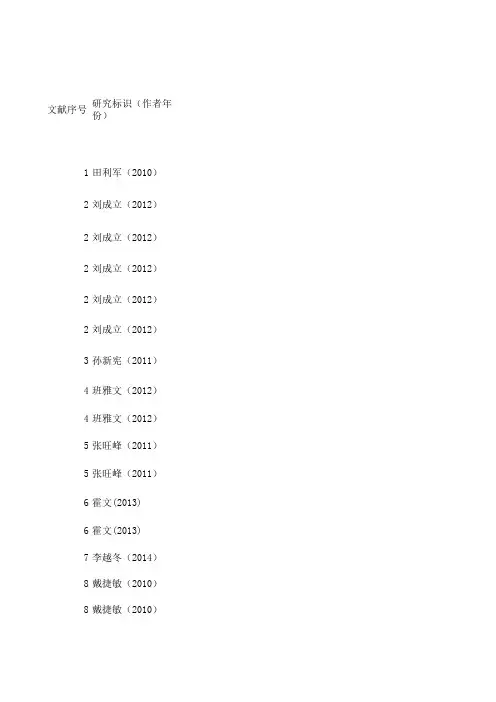

文献序号研究标识(作者年份)1田利军(2010)2刘成立(2012)2刘成立(2012)2刘成立(2012)2刘成立(2012)2刘成立(2012)3孙新宪(2011)4班雅文(2012)4班雅文(2012)5张旺峰(2011)5张旺峰(2011)6霍文(2013)6霍文(2013)7李越冬(2014)8戴捷敏(2010)8戴捷敏(2010)9盖地(2013)9盖地(2013)文献标题文献来源(期主要结论(根内部控制质量与审计收费关系研究内部控制质量风险导向审计、内部控制风险与审计定价决策会计与经济研内部控制风险风险导向审计、内部控制风险与审计定价决策会计与经济研内部控制风险风险导向审计、内部控制风险与审计定价决策会计与经济研内部控制风险风险导向审计、内部控制风险与审计定价决策会计与经济研内部控制风险风险导向审计、内部控制风险与审计定价决策会计与经济研内部控制风险内部控制的有效性影响审计收费吗?来自中国资本市场的经验证据江西财经大学内部控制质量内部控制信息披露与审计定价相关性研究——内部控制信息披露与硕士论文披露内控自我评价报告与审内部控制信息披露与审计定价相关性研究——内部控制信息披露与硕士论文内部控制鉴证内部控制与审计定价研究——基于中国上市公司的经验证据审计研究企业的内部控内部控制与审计定价研究——基于中国上市公司的经验证据审计研究公司治理结构上市公司内部控制质量与审计定价的实证研究硕士论文企业内部控制上市公司内部控制质量与审计定价的实证研究硕士论文独立的内部控内部控制重大缺陷、产权性质与审计定价审计研究内部控制存在控制风险、风险溢价与审计收费——来自深市上市公司2007年年报的经验证据审计与经济研相对于控制风控制风险、风险溢价与审计收费——来自深市上市公司2008年年报的经验证据审计与经济研相对于公司调内部控制缺陷及其修正对审计收费的影响——来自中国A股上市公司的数据审计与经济研公司披露内部内部控制缺陷及其修正对审计收费的影响——来自中国A股上市公司的数据审计与经济研公司披露内部收集任务因变量类型(指因变量均值(指收集任务自变量类型(指我们收自变量均值自变量方程系数年度审计收费的金额 1.56E+06内部控制审核意见(ICAO)0.3399-0.031上市公司披露的年度审计13.363内部控制信息披露的内容是否全0.270.076上市公司披露的年度审计13.363是否指出内部控制存在缺陷并提0.70.014上市公司披露的年度审计13.363针对内部控制发表的意见是否完0.570.073上市公司披露的年度审计13.363是否设立内部审计部门0.210.075上市公司披露的年度审计13.363根据上述四个方面对内部控制的完善程度进行赋值1.740.039年度审计收费的金额 1.00E+06内部控制质量0.6399-0.028上市公司在年度报告中披13.56263披露内部控制自我评价报告0.477064-0.0938692上市公司在年度报告中披13.56263是否披露内部控制鉴证报告0.2440370.0890152公司当年审计费用的自然对数内部控制质量−0.002公司当年审计费用的自然对数公司治理水平−0.027上市公在年度报告中披露802610.97内部控制缺陷0.850.069上市公在年度报告中披露802610.97内部控制监督机构0.720.041审计费用13.30978内部控制重大缺陷0.1945560.04997审计收费金额的对数492.69控制风险0.0286审计收费金额的对数492.69操控性应计利润0.613审计费用的自然对数13.39683是否披露内部控制缺陷0.2433910.083597审计费用的自然对数13.39683内部控制缺陷种类0.1061380.239061系数t统计量系数标准误差系数p值(显著性)样本数据来源(数0.668不显著WIND 数据库、CS0.016巨潮资讯网、国泰0.63巨潮资讯网、国泰0.009巨潮资讯网、国泰0.03巨潮资讯网、国泰0.003巨潮资讯网、国泰0.7880.412WIND数据库和CSM-2.470.03804520.598巨潮资讯网、国泰20.0445237巨潮资讯网、国泰0.003CCER 经济金融数0.025CCER 经济金融数5.0590.014CCER、巨潮资讯网1.7250.024CCER、巨潮资讯网3.630.6717CSMAR1.39WIND资讯系统、锐3.24WIND资讯系统、锐2.2013630.516411CCER数据库和巨潮资讯网2.1129820.515823CCER数据库和巨潮资讯网样本行业分布方程观察值个数数据类型(截所有的上市公司1168截面数据沪、深两市A股上市公司,剔除了金融行业的上市公司,剔除了未披露审计收费的上市公司审计收费的上市公司1112截面数据沪、深两市A股上市公司,剔除了金融行业的上市公司,剔除了未披露审计收费的上市公司审计收费的上市公司1112截面数据沪、深两市A股上市公司,剔除了金融行业的上市公司,剔除了未披露审计收费的上市公司审计收费的上市公司1112截面数据沪、深两市A股上市公司,剔除了金融行业的上市公司,剔除了未披露审计收费的上市公司审计收费的上市公司1112截面数据沪、深两市A股上市公司,剔除了金融行业的上市公司,剔除了未披露审计收费的上市公司审计收费的上市公司1112截面数据沪市制造业203截面数据沪市A股545截面数据沪市A股545截面数据2008 和 2009 年我国沪深两市非金融类上市公司1395截面数据2008 和 2009 年我国沪深两市非金融类上市公司1395截面数据上海证券交易所和深圳证券交易所的A股上市公司1376截面数据上海证券交易所和深圳证券交易所的A股上市公司1376截面数据沪深两市上市公司6227截面数据深市586截面数据深市587截面数据沪、深两市A股1097截面数据沪、深两市A股1097截面数据数据年份分布方程变量个数(除方程估计方法(最2009线性回归82009多元回归102009多元回归102009多元回归102009多元回归102009多元回归10 2006、2009多元回归8 2011线性回归82011线性回归8 2008、2009线性回归13 2008、2009线性回归13 2011线性回归72011线性回归7 2007至 2011线性回归13 2007对比152008对比16回归12 2009年和2010年回归13 2009年和2010年条件变量(指方程中收集任务因变量自变量外变量)资产规模,公司拥子公司数目(SQSUB),应收账款和存货占总资产的比重(INVREC),资产负债率(DEBT)和是否发生亏损(LOSS),是否属于国际“四大” (BIG4)资产规模,子公司数,存货和应收账款占总资产的比例,资产负债率,独立董事占董事会规模的比例 ,是否四大审计资产规模,子公司数,存货和应收账款占总资产的比例,资产负债率,独立董事占董事会规模的比例 ,是否四大审计资产规模,子公司数,存货和应收账款占总资产的比例,资产负债率,独立董事占董事会规模的比例 ,是否四大审计资产规模,子公司数,存货和应收账款占总资产的比例,资产负债率,独立董事占董事会规模的比例 ,是否四大审计资产规模,子公司数,存货和应收账款占总资产的比例,资产负债率,独立董事占董事会规模的比例 ,是否四大审计企业规模、子公司数量、业务复杂性、资产负债率、亏损状况、事务所规模资产规模、存货与应收账款占总资产的比例、资产负债率、速冻比率、是否“四大”、审计意见类型资产规模、存货与应收账款占总资产的比例、资产负债率、速冻比率、是否“四大”、审计意见类型公司规模、业务分部个数的平方根、外币业务、应收账款占总资产的比重、存货占总资产的比重、盈利公司规模、业务分部个数的平方根、外币业务、应收账款占总资产的比重、存货占总资产的比重、盈利资产规模、子公司数量、资产负债率、事务所规模资产规模、子公司数量、资产负债率、事务所规模公司规模、审计复杂性、企业风险、事务所特征、上市公司所处地经济发达程度、产权性质、行业主营业务收入所跨行业分布数的对数、(存货+应收账款)/总资产的对数、速动比率、长期负债/总资产、经营活动现金流/期初总资产、本年净利润盈亏、对外担保额的对数、营业收入年增长率、上市公司被特别处理、资产总额的对数、标准主营业务收入所跨行业分布数的对数、(存货+应收账款)/总资产的对数、速动比率、长期负债/总资产、经营活动现金流/期初总资产、本年净利润盈亏、对外担保额的对数、营业收入年增长率、上市公司被特别处理、资产总额的对数、标准公司规模、上市时间、应收账款和存货占总资产的比重、流动比率、资产负债率、资公司规模、上市时间、应收账款和存货占总资产的比重、流动比率、资产负债率、资产收益率、营业收方程其他识别变量(指同一篇文献中不同方程除已经统计变量外分组变量)是否“四大”、审计意见类型是否“四大”、审计意见类型重、存货占总资产的比重、盈利能力、财务杠杆、事务所的品牌声誉、地域因素、事务所变更、重、存货占总资产的比重、盈利能力、财务杠杆、事务所的品牌声誉、地域因素、事务所变更、产负债率、资产收益率、营业收入增长率、更换会计师事务所、并购或重组、四大审计产负债率、资产收益率、营业收入增长率、更换会计师事务所、并购或重组、四大审计。

文献阅读报告的写法一、含义文献阅读报告,即“文献综述”,英文称之为“survey”、“overview”、“review”。

是在对某研究领域的文献进行广泛阅读和理解的基础上,对该领域研究成果的综合和思考。

二、意义和目的总结和综合该方向前人已经做了的工作,了解当前的研究水平,分析存在问题,指出可能的研究问题和发展方向等,并且列出了该方向众多的参考文献,这对后人是一笔相当大财富,可以指导开题报告和论文的写作。

三、主要内容(1)该领域的研究意义。

(2)该领域的研究背景和发展脉络。

(3)目前的研究水平、存在问题及可能的原因。

(4)进一步的研究课题、发展方向概况。

(5)自己的见解和感想。

四、分类综述分成两类。

一类是较为宏观的,涉及的范围为整个领域、专业或某一大的研究方向;一类是较为微观的,这类综述可以涉及到相当小的研究方向甚至某个算法,谈的问题更为具体与深入。

前者立意高,范围广,面宽,故也不易深入,比较好读好懂。

这对初入道者、欲对全局有所了解的读者而言很有参考价值。

然而,欲深入课题的研究,则希望能有后一类的综述为自己鸣锣开道,这会节约很多的时间与精力,但往往不能遂人意,于是只好旁证博引,由自己来完成该课题的综述。

当写学位论文时,我们要写的也就是这类结合自己研究课题而写就的综述。

五、难点一篇好的文献综述既高屋建瓴,又脚踏实地;既探頣索隐,又如醍醐灌顶。

文献综述顾名思义由“综”和“述”组成。

前半部分的“综”不算太难,根据所查阅大量的文献进行综合的归类、提炼、概括即可做到的话。

后半部分的评“述”与分析则是一篇“综述”质量高下的分界线,这需要融入作者自己理论水平、专业基础、分析问题、解决问题的能力,在对问题进行合情合理的剖析基础上,提出自己独特的见解。

例:论文“面向流程的企业激励系统变革”的文献综述文献综述一、业务流程再造提出的背景和意义1.全球化趋势下竞争加剧、需求多样化和经济动荡压力——影响企业发展的3C力量2.管理变革的内在必然性——分工理论为基础的职能制和金字塔组织结构的失效3.信息技术工具的推动——帮助企业实现业务流程再造4.实现企业绩效飞跃的推动——发生了“戏剧性的改变”二、业务流程再造的概念、特点和原则1.概念表2-1:与业务流程有关的各种概念[1,p84]表2-3:与流程再造有关的各种概念与定义[1,p258-259]2.分类(1)J·佩帕德和P·罗兰的分类:图2-1:流程的分类(2)Davenport and Short, 1990的业务流程分类:表2-2:业务流程分类(3)Javes T.C Teng , Varun Grover, and Kirk D. Fiedler 在“Business Process Reengineering: Charting a Strategic Path for the Information Age”一文中,按活动间的中介程度与合作程度来划分流程,将企业流程归入四种不同的模式:间接——隔绝间接——合作直接——隔绝直接——合作[24]3。

进一步阅读文献【英】约翰·希克斯(John Hicks):《经济史理论》,厉以平译,北京:商务印书馆,1987年中文版。

——这是一位世界著名的经济学家写作的有关经济史的理论著作,不乏洞见,为我们提供了独到的视角。

对于研究经济史理论,了解希克斯在结构分析和经济史理论方面的具体主张,了解他本人的经济思想,非常有参考价值。

【法】马克•布洛赫:(Marc Bloch)《历史学家的技艺》,(中译本),上海:上海社会科学院出版社,1992年版。

——这是一位史学大师写的“年鉴学派史学的宣言书”,在这里,他展示了他自己对历史的理解:历史自有其美感;史学家必须与全部生活之源泉――现在保持不断的接触;重视史料的辨伪证误;入史局须手硬。

这是一部非常好的小册子。

陈振汉:《社会经济史学论文集》,北京:经济科学出版社,1999年版。

——这是作者20世纪30年代到1998年所发表过的40多篇文章的一个集子。

有一部分谈到了中国、外国经济史和经济史方法论,具有非常重要的参考价值。

N•B•HARTE:《The study of Economic History:Collected Inaugural Lectures1983-1970》,FRANK CASS:LONDOU。

——这是哈特编的《英国大学经济史学教授就任演说集》,1971年出版。

对于研究经济史学和经济史方法论有很大价值。

这里边有很多在经济史学方面造诣很深的大家的观点,读来振聋发聩。

吴承明:《市场•近代化•经济史论》,昆明:云南大学出版社,1996年版。

吴承明:《中国的现代化:市场与社会》,北京:三联书店,2001年版。

——作者作为中国经济史研究的前辈,这两本论文集分别在经济史理论和中国经济史有关问题的研究上体现了其独到的见解和深厚的功力。

其中有几篇论文详细谈了经济史的研究方法问题,并且阐述了作者本人的观点。

【美】道格拉斯•诺斯(Douglass C. North)、罗伯特•托马斯(Robert P. Thowmas):《西方世界的兴起》,厉以平、蔡磊译,北京:华夏出版社,1999年中译本。

日期:____年__月__日一、本周阅读文献概述本周,我主要围绕____(研究领域或主题)进行了文献阅读,共计阅读文献____篇。

以下是本周阅读文献的简要概述:1. 文献一:《____》(作者:____,期刊:____,发表时间:____年__月)本文献主要研究了____(研究内容),通过____(研究方法),得出了____(主要结论)。

2. 文献二:《____》(作者:____,期刊:____,发表时间:____年__月)本文献探讨了____(研究内容),分析了____(研究背景),并提出了____(研究观点)。

3. 文献三:《____》(作者:____,期刊:____,发表时间:____年__月)本文献针对____(研究问题),运用____(研究方法),揭示了____(研究现象)。

(以下可继续添加更多文献概述)二、本周阅读文献总结1. 研究热点与趋势通过本周的文献阅读,我发现____(研究领域或主题)的研究热点主要集中在____(热点问题),相关研究呈现出____(趋势)。

2. 研究方法与工具在本周阅读的文献中,研究者们采用了____(研究方法)来探讨____(研究问题),这些方法在____(应用领域)具有较好的应用前景。

3. 研究成果与启示本周阅读的文献中,有些研究成果对____(研究领域或主题)的发展具有重要意义,例如____(具体成果),这些成果为今后的研究提供了新的思路和启示。

三、下周文献阅读计划基于本周的阅读总结,下周我将重点阅读以下文献:1. 文献一:《____》(作者:____,期刊:____,发表时间:____年__月)本文献将有助于我进一步了解____(研究内容),为我的研究提供理论支持。

2. 文献二:《____》(作者:____,期刊:____,发表时间:____年__月)本文献将探讨____(研究问题),为我提供新的研究视角。

3. 文献三:《____》(作者:____,期刊:____,发表时间:____年__月)本文献将分析____(研究现象),为我的研究提供实证依据。

新疆农业大学研究生文献阅读登记表

说明:1、此表培养层次分为博士或硕士,学习方式分为全日制及非全日制。

2、文献阅读报告由导师评定成绩分为:优、良、合格、不合格。

附件1

文献查阅清单

新疆农业大学

学硕(博)士研究生读书报告题目:

学院

一级学科

学科方向

学生姓名

学号

导师姓名

学习方式

新疆农业大学研究生处制

填表时间年月日

新疆农业大学

专硕(博)士研究生读书报告题目:

学院

专业学位类型

领域

学生姓名

学号

学习方式

导师姓名

新疆农业大学研究生处制

填表时间年月日。

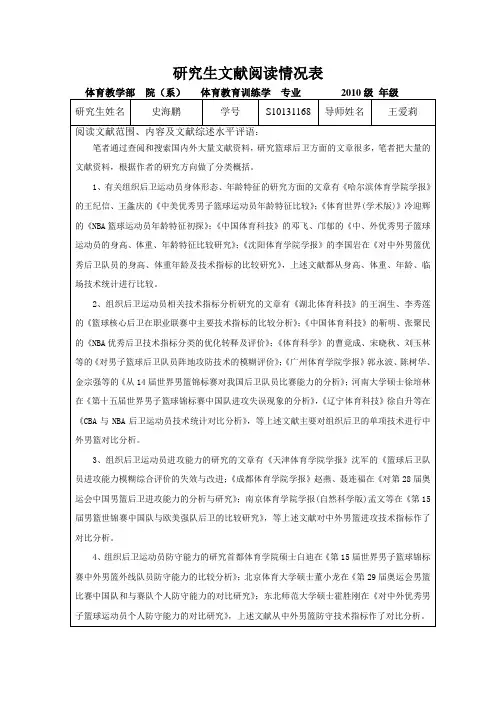

研究生文献阅读情况表

计算机与通信工程学院(系)计算机技术专业 2011 年级

研究生姓

名杨娜利

学

号

Z11070338导师姓名刘素芹

阅读文献范围、内容及文献综述水平评语:

一、文献范围及内容

该生阅读了大量的国内外相关文献资料,阅读的范围包括IEEE、ACM和Siggraph等一些国际会议和计算机核心期刊,还有国内被EI检索的《计算机学报》和《软件学报》等著名学报上的文章。

较全面地调研了国内外现有的有关XML数据压缩的方法,并分析了它们的技术路线。

阅读的内容主要涉及高性能异构集群调度策略,了解了异构集群调度的基本思路,及混合蛙跳算法的研究现状以及存在问题。

对于调度算法,阅读了大量的论文,明确了其在集群调度管理系统中的重要性,了解了常用的集群调度算法以及新兴的智能调度算法的各自思想及方法。

本课题旨在通过采用混合蛙跳算法改进openPBS的调度策略,改善集群的调度性能,提高集群的利用率和吞吐量,因此阅读了大量调度算法的文献,认为采用混合蛙跳算法可以实现这一过程。

二、文献综述水平

该生针对自己的研究方向查阅了大量的文献资料,覆盖范围较广,内容全面,对重要文献的把握程度高。

通过阅读国内外相关文献,很好地总结了现有的异构集群调度的研究现状,优缺点和存在的问题,并在此基础上提出了自己的见解和解决问题的可能途径。

文献查阅和文献综述条理清晰,研究重点明确,反映了其课题的新水平和新动态,达到了研究生文献阅读水平的要求。

成绩导师签

名

年月日

中国石油大学研究生院制。