湖北省上市公司竞争力研究

- 格式:doc

- 大小:27.50 KB

- 文档页数:5

□湖北省优秀期刊□·40·2014.2湖北上市公司内部控制报告现状与质量分析——基于2011年度湖北沪深两市上市公司的数据胡慧娟(博士)蔡娜(湖北经济学院会计学院武汉430205湖北会计发展研究中心武汉430205)【摘要】内部控制建设是中国企业完善现代企业制度、参与国际竞争、进入国际主要资本市场的首要自律性要求,内部控制报告披露是提高发达国家政府和企业对中国企业素质信任度的重要砝码。

本文以2011年湖北上市公司公开披露的内部控制报告为依据,分别从市场板块、行业类别、行政区域、企业性质、报告内容等多个视角进行分类分析。

研究表明,2011年度湖北上市公司内部控制报告存在市场分布不均衡、报告行业过于集中、内部控制报告格式不规范、报告质量整体偏低等问题。

【关键词】湖北上市公司内部控制报告质量行业类别行政区域企业性质一、2011年度湖北内部控制报告总体状况与分析截至2011年12月31日,湖北省共有上市公司82家。

在2011年度披露内部控制评价报告的上市公司57家,占比69.51%;披露内部控制审计报告的上市公司26家,占比31.71%。

为全面把握湖北上市公司2011年度内部控制报告总体现状,下面分别从市场板块、行业类别、行政区域、企业性质等视角对其进行描述与分析。

1.内部控制报告公司所属市场板块总体分布的描述与分析。

目前我国境内为企业公开发行股票筹资的市场共有沪市主板、深市主板、中小企业板和创业板等4个板块。

在不同市场类型下,内部控制评价报告和审计报告的分布情况存在显著差异。

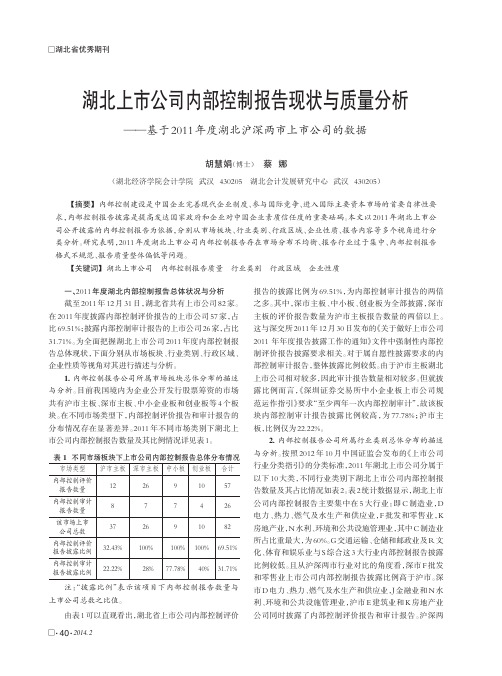

2011年不同市场类别下湖北上市公司内部控制报告数量及其比例情况详见表1。

由表1可以直观看出,湖北省上市公司内部控制评价报告的披露比例为69.51%,为内部控制审计报告的两倍之多。

其中,深市主板、中小板、创业板为全部披露,深市主板的评价报告数量为沪市主板报告数量的两倍以上。

这与深交所2011年12月30日发布的《关于做好上市公司2011年年度报告披露工作的通知》文件中强制性内部控制评价报告披露要求相关。

湖北省上市公司变更资金投向及影响分析背景简介湖北省是中国中部地区省份之一,拥有众多上市公司,为全国资本市场做出了重要贡献。

近年来,部分湖北省上市公司发生资金投向变更的情况,引发了广泛关注和讨论。

本文将对这种变更进行分析,探讨其影响和原因。

资金投向变更的情况根据近年来湖北省上市公司公告数据,发现有不少公司发生了资金投向的变更。

具体表现为以下几种情况:1.资金流向固定资产投资不少湖北省上市公司将自有资金流向了固定资产投资,涉及的行业包括房地产、建筑和交通等。

这些公司通常表示,将加大固定资产投资,进一步扩大生产规模和提高主业竞争力。

2.资金流向债务偿还一些湖北省上市公司将自有资金用于偿还银行借款等债务。

这种情况通常出现在公司债务风险较高,需要缓解债务压力的情况下,这些公司通常表示,希望通过债务偿还,减少债务风险,并提高公司信用度。

3.资金流向资本市场一些湖北省上市公司将自有资金用于投资其他公司的股票,或者购买自家公司的股票。

这种情况通常表明公司认为,该股票价格有望上涨,从而借机获利。

不过,这种方式也面临市场风险和监管限制。

变更对公司的影响上市公司变更资金投向,必然对公司的经营管理产生一定影响。

一方面,资金投向的变更意味着公司战略的调整,需要重新规划和实施,从而影响公司的业务扩展和增长。

另一方面,变更资金投向,也可能影响公司的财务指标和风险状况。

具体包括以下几个方面:1.资本结构变化由于资金投向的变更,公司资本结构也会发生变化,包括资产负债表和利润表等指标的变化,这对于公司的股权融资和债权融资等资本运作,都会产生影响。

2.收益率变化由于资金投向变更,公司可能会面临业务转型和竞争更加激烈的市场环境,这对公司的收益率、盈利能力和业务前景等方面都会产生一定影响。

3.资产质量变化在固定资产投资的方向上,公司可能需要面临成本上升、周期长等问题,这对公司的资产质量也会产生影响。

特别是在当前经济结构转型和产业升级的背景下,各行各业都面临资产负债表清理、技术升级和人才引进等问题,因此资金投向的变更,也需要考虑这些问题。

湖北省中小企业创业板上市融资问题研究首先对创业板上市与主板上市条件比较,然后对湖北省中小企业上市融资的现状做了简要介绍,对湖北省中小企业利用上市融资的问题的优势进行了分析,最后对我省构建和完善中小企业上市融资体系提出了现实性的建议,更好地为中小企业融资服务。

關键词:中小企业;融资渠道;创业板1我国拟设立创业板市场的情况相对于我国沪深两市的主板市场而言,创业板市场常被人们称之为“二板市场”,即股票的第二交易市场。

创业板是针对那些中小企业、新兴企业特别是高新技术企业上市的市场,其宗旨是支持那些暂时不符合主板上市条件但又具有很高成长性的中小企业,特别是高科技企业的上市融资。

从证监会发布的《首次公开发行股票并在创业板上市管理办法》中,我们可知,我国设立的创业板市场,最显著的特点就是创业板上市的财务门槛比较低。

最近三个会计年度经营活动产生的现金流量净额累计超过人民币五千万元;或最近三个会计年度营业收入累计超过人民币三亿元。

最近一期期末不存在未弥补亏损。

由此可见,与主板上市条件相比,创业板上市门槛有了明显下调,但对企业的盈利能力和成长性提出了不低的要求。

2湖北省中小企业上市融资的优势(1)湖北人力资本优势明显,湖北是一个科教大省,科技创新实力位居全国前列。

全省现有各类科技活动人员19多万人,科技活动人员总数位居全国第5位。

在光通信、新材料、空问地理信息系统、基因工程等领域,湖北集中了代表我国最高水平的专家团队和研究基地,是我国高新技术创新的重要高地。

设立创业板市场可以从制度上解决科研成果产业化的问题,由于创业板的主体是高科技成长企业,创业板的启动将催生出无数创业者,催生出无数高科技成果走出实验室,走进市场。

(2)湖北省工业基础雄厚、大中型企业较多,具备成为上市公司条件的企业为数众多。

资料显示,湖北规模以上中小工业企业达8961家,占全省规模以上企业总数的98.9%。

在武汉光谷,多数高科技企业也为中小型企业。

湖北上市公司名单湖北是中国著名的经济大省之一,各行各业都有许多杰出的企业。

随着经济的不断发展,湖北一些优秀的公司也成功登陆股票交易市场,成为上市公司。

本文将介绍一些湖北省的上市公司名单,并简要介绍它们的主要业务。

1. 中国巨石(股票代码:600176)中国巨石成立于1992年,总部位于湖北武汉。

该公司主要从事化工、建材、房地产等行业的投资与经营。

公司旗下子公司遍布国内外多个地区,拥有一系列的知名品牌和产品。

中国巨石作为湖北的龙头企业,不仅在本省有很高的声誉,也在全国范围内取得了良好的业绩。

2. 隆基股份(股票代码:601012)隆基股份成立于2005年,总部位于湖北荆门。

该公司是一家专业从事光伏产品研发、制造和销售的企业。

隆基股份的主要产品包括多晶硅、单晶硅、光伏模块等,产品远销国内外。

在光伏行业具有较高的技术实力和市场竞争力,成为中国乃至全球的知名光伏企业之一。

3. 武汉控股(股票代码:600168)武汉控股是湖北省政府控股的大型投资控股公司,成立于1993年,总部位于武汉。

公司主要从事基础设施建设、城市发展等领域的投资和运营。

武汉控股在湖北省具有较强的资源整合能力和市场开发能力,成为推动武汉及湖北经济发展的重要力量。

4. 武商集团(股票代码:200016)武商集团是一家涵盖多元化业务的大型综合性企业集团,总部位于武汉。

集团主要从事商业零售、地产开发、能源开发等多个领域的投资和经营。

武商集团不仅在湖北省有着广泛的业务覆盖,还在全国多个城市设立了分支机构,成为湖北乃至全国知名的企业集团之一。

5. 恒力股份(股票代码:600346)恒力股份成立于2001年,总部位于湖北襄阳。

该公司是一家专业从事汽车零部件制造和销售的企业。

公司主要产品包括发动机零部件、底盘零部件、排放控制零部件等,产品远销国内外。

恒力股份在国内外汽车零部件领域有着较强的竞争实力和市场份额。

6. 华中数控(股票代码:000609)华中数控成立于1958年,总部位于湖北武汉。

上市公司资产结构、资本结构与盈利能力关系的实证研究—

—以湖北省为例

刘洋

【期刊名称】《当代经济》

【年(卷),期】2017(000)019

【摘要】盈利能力是企业财务分析的重要内容之一,上市公司的资产结构、资本结构是否合理对企业的盈利能力有着直接影响.本文以湖北省在沪深两市上市的A股上市公司2010-2015年的年报数据作为研究样本,运用SPSS统计分析软件,对上市公司资产结构、资本结构与盈利能力的关系进行回归分析,深入阐述和探讨了湖北省当前上市公司资产结构、资本结构与盈利能力之间存在的关系,希望有利于优化湖北省上市公司资产结构、资本结构,降低财务风险,减轻企业资本成本.同时为提高湖北省企业盈利能力,创造新的盈利增长点提供理论基础和指导.研究发现湖北省上市公司流动资产比率、固定资产比率、无形资产比率、产权比率与盈利能力没有显著的相关性,资产负债率与盈利能力显著负相关.

【总页数】3页(P27-29)

【作者】刘洋

【作者单位】湖北经济学院会硕中心,湖北武汉430205

【正文语种】中文

【相关文献】

1.资产结构、资本结构与盈利能力关系的实证研究——以湖南省上市公司为例 [J], 杨远霞;易冰娜

2.旅游类上市公司资本结构、盈利能力与规模关系的实证研究 [J], 朱颖;王杨

3.上市公司资本结构与盈利能力的关系分析——基于家用电器行业的实证研究 [J], 陈梦佳

4.制造业上市公司资产流动性与资本结构关系的实证研究 [J], 郭忠英

5.旅游上市公司资产结构、资本结构与盈利能力关系的实证研究 [J], 罗栋; 张瑞芳因版权原因,仅展示原文概要,查看原文内容请购买。

国有企业经营绩效评价研究——基于湖北省国有企业的实证分析国有企业经营绩效评价研究——基于湖北省国有企业的实证分析摘要:本文基于湖北省国有企业的实证数据,对国有企业的经营绩效进行评价研究。

通过对企业的盈利能力、偿债能力、运营能力、成长能力和现金流量等指标进行分析,旨在揭示国有企业经营现状,并提出改善建议,以促进国有企业的可持续发展。

关键词:国有企业;经营绩效;评价;湖北省1. 引言国有企业作为国民经济的重要组成部分,在推动经济发展、保障国家利益方面起着重要作用。

然而,由于体制和管理等方面的原因,一些国有企业在经营绩效方面存在一定问题。

因此,加强对国有企业经营绩效的评价研究,对深入了解并改进国有企业的经营状况具有重要意义。

2. 文献综述前人研究主要集中在国有企业的绩效评价指标和方法的选择上。

其中,盈利能力、偿债能力、运营能力、成长能力和现金流量被普遍认为是评价国有企业经营绩效的重要指标。

3. 数据来源与实证分析本文选择湖北省的国有企业作为研究对象,并采集了这些企业的财务数据。

通过对几个重要指标的分析,可以对国有企业的经营绩效进行评价。

3.1 盈利能力评价盈利能力是国有企业经营绩效的重要衡量标准。

通过计算利润率和净资产收益率,可以评估企业的盈利能力。

本文选择选取了湖北省国有企业的利润率和净资产收益率进行分析,并与行业平均水平进行对比。

3.2 偿债能力评价偿债能力是衡量国有企业偿还债务能力的重要指标。

通过计算资产负债率和利息保障倍数,可以评估企业的偿债能力。

本文选择选取了湖北省国有企业的资产负债率和利息保障倍数进行分析,并与行业平均水平进行对比。

3.3 运营能力评价运营能力是国有企业有效利用资源开展经营活动的能力。

通过计算应收账款周转率和存货周转率,可以评估企业的运营能力。

本文选择选取了湖北省国有企业的应收账款周转率和存货周转率进行分析,并与行业平均水平进行对比。

3.4 成长能力评价成长能力是国有企业发展潜力的重要指标。

上市公司同业竞争相关研究总结上市公司同业竞争是指不同公司在同一个行业中竞争市场份额、客户资源、技术创新等方面的现象。

对于上市公司而言,同业竞争是一种常态,如何在激烈的竞争中脱颖而出,成为行业的佼佼者,是每个上市公司都需要思考的问题。

一、同业竞争的影响同业竞争对于上市公司有着深远的影响,主要表现在以下几个方面:1.产品创新:同业竞争促使上市公司不断进行产品创新,以满足消费者不断变化的需求。

通过不断改进和创新产品,上市公司可以在竞争中占据优势地位。

2.降低成本:同业竞争迫使上市公司不断降低生产成本,提高效率,以保持价格优势和盈利能力。

降低成本可以通过技术改进、资源整合等方式实现。

3.营销策略:同业竞争推动上市公司不断改进营销策略,提升品牌形象,吸引更多消费者。

在市场竞争中,有效的营销策略可以帮助上市公司获取更多的市场份额。

4.人才争夺:同业竞争是人才争夺战的重要因素。

优秀的员工是上市公司持续发展的关键。

通过提供有竞争力的薪酬待遇、良好的工作环境和晋升机会,上市公司可以吸引和保留高素质人才。

二、竞争优势的建立在激烈的同业竞争中,上市公司需要建立自身的竞争优势,以在市场中脱颖而出。

以下几个方面是建立竞争优势的关键:1.品牌建设:通过品牌建设,上市公司可以在市场中树立良好的品牌形象,提高产品和服务的竞争力。

品牌认知度和品牌忠诚度是衡量品牌效应的重要指标。

2.技术创新:技术创新是上市公司建立竞争优势的重要手段。

通过自主研发和技术引进,上市公司可以提供具有差异化竞争优势的产品和服务。

3.渠道优势:拥有有效的销售渠道对于上市公司的竞争优势至关重要。

构建完善的销售渠道网络,可以帮助上市公司更好地服务客户,并降低销售成本。

4.人力资源管理:优秀的人力资源管理是建立竞争优势的关键。

通过培养和吸引高素质的员工,上市公司可以提高组织的创新能力和竞争力。

三、应对同业竞争的策略上市公司需要采取有效的策略来应对同业竞争,以保持市场地位和盈利能力:1.差异化竞争策略:通过差异化的产品、服务和市场定位来区分自己与竞争对手,以获得独特的竞争优势。

常熟理工学院学报(自然科学)Journal of Changshu Institute Technology (Natural Sciences )第26卷第8Vol.26No.82012年8月Aug.,2012收稿日期:2012-06-16作者简介:郜元兴(1974—),男,湖北房县人,中南财经政法大学统计学博士研究生,常熟理工学院数学与统计学院副教授,研究方向:社会经济统计.湖北省上市公司经营业绩的评价体系研究郜元兴1,2,武丽红1(1.中南财经政法大学统计与数学学院,武汉430073;2.常熟理工学院数学与统计学院,江苏常熟215500)摘要:上市公司是证券市场发展的基石,其经营业绩的评价已成为证券投资理论和实践研究的一个重要命题.本文在构建上市公司经营业绩综合评价指标体系的基础上,应用聚类分析和相关分析方法对初选指标进行再选取,然后用因子分析方法对湖北省80家上市公司的经营业绩进行实证分析,得到综合评价结果.关键词:经营业绩;聚类分析;因子分析;综合评价中图分类号:C812文献标识码:A文章编号:1008-2794(2012)08-0013-051引言自20世纪90年代以来,湖北省上市公司的行业分布呈现明显的阶段性,上市公司取得了快速的发展,同时促进了国民经济的健康发展.截止到2011年上半年,湖北共有80家公司挂牌上市,在短暂的发展中,证券市场特别是股票市场极大地促进了经济发展,为实施“中部发展”战略打下了坚实的基础.但是从整体来看,湖北省证券市场的发展仍然存在一些问题,对证券市场的利用仍然滞后于本省的经济发展.本文旨在对湖北省上市公司的经营业绩进行综合评价和分析,以期能够更好地了解湖北各上市公司的发展情况,有利于深入分析和正确判断它们自身存在的问题,直观地了解自身业绩水平在同类行业中所处的位置和与先进水平的差距,从而找出原因,促进上市公司经营业绩的再提升.国内的许多学者对于上市公司的经营业绩评价,基本上是用因子分析法、主成分分析法等进行分析.李秀珠、张春萍(2010)[1]以沪深两市家电行业财务数据为基础,对上市公司的经营业绩进行了实证分析,认为经营业绩的排名是要看企业自身的特点及指标的综合情况.陈晓(2008)[2]选用沪、深证券交易所汽车行业23家上市公司的部分财务数据为基础,把企业财务指标分成几个因子,进而对其进行业绩评价.吴小平(2009)[3]选取新疆上市公司12个财务指标建立因子模型,通过因子旋转提取出四个公因子,计算出各因子得分和因子综合得分,从盈利能力、偿债能力、股本扩张能力、经营效率及综合角度评价新疆上市公司的经营业绩.李思静、刘智慧(2010)[4]利用因子分析的上市公司经营业绩评价模型,对广西省8家上市公司进行评价,认为因子分析方法的准确性较高,结果符合上市公司的真实状况,在一定程度上克服现行评价方法的不足.蔡蓉(2008)[5]比较并评述了国内外具有代表性的上市公司经营业绩评价系统,探讨了各自的优缺点和局限性,认为采用因子分析法同时引入一定的非财务指标分析更能客观反映上市公司的经营业绩.2012年常熟理工学院学报(自然科学)国内学者关于评价上市公司经营业绩的研究说明了该研究具有重要的理论和现实意义.由于不同地域的研究具有不同的特色,因而本文基于湖北省上市公司的财务数据做研究.创新之处在于指标的选取不是单纯地选取一些指标进行分析,而是在构建上市公司经营业绩综合评价指标体系的基础上用聚类分析和相关分析方法对初选指标进行再选取做研究分析,可以克服传统选取方法造成的指标分布不均衡问题.2指标体系的构建2.1指标体系的构建原则综合评价指标体系的构建必须符合一定的原则.科学性原则,即指标体系的设计能充分反映上市公司经营业绩,从科学的角度系统而准确地理解上市公司经营业绩.系统性原则,即具体指标能系统反映上市公司盈利能力、偿债能力、经营效率和成长性等各方面,评价指标体系是一个复杂的系统,应该包含若干个子系统.可测性与可比性原则,一方面是指评价指标体系应充分考虑到数据的可获得性,另一方面指标体系的计算方法应该明确,计算方法简单不复杂,所需数据容易获得和可靠,每项指标都应该是客观、可测和可比的.2.2指标体系的初步选取鉴于评价指标的选取要具有科学性、系统性、可测性和可比性的特点,本文在借鉴理论界企业业绩评价指标体系的基础上,从盈利能力、偿债能力、经营效率、成长能力四个方面选取上市公司经营业绩评价指标.初步选取得到20个具有代表性的指标如表1所示:2.3指标体系的构建在对上市公司经营业绩综合评价中,如何正确地选取评价指标,对综合评价的结论有着重要的影响.如何科学地构建指标评价体系,是进行上市公司综合评价过程中首要解决的问题[6].2.3.1基于聚类分析的指标体系构建目前常用的指标筛选方法是根据候选指标,利用某种方法,选取一些代表性的指标进行分析.本文在兼顾指标体系全面性和代表性的基础上,用主客观相结合的指标筛选方法,即将初选的20个综合评价指标按经济意义分成四类,然后对每类中的指标进行R 型聚类分析(具体聚类时用类平均法)[7],将其分成更小的几个子类.若某个子类中有一个指标,直接将其作为评价指标,如果某子类中有两个以上的指标,则通过计算该子类中各指标与其他指标的复相关系数,选取复相关系数大的指标作为评价指标.比如在筛选盈利能力指标时,首先对反映盈利能力的5项指标做聚类分析,从聚类分析的结果看,可以将盈利能力的5个指标分成两类,即A2、A4、A3为一类,A1、A5为一类,按照指标筛选准则,分别求这两类中每个指标与其他指标的复相关系数,取值最大的作为代表性指标.经计算,A1和A2作为盈利能力的代表性指标.类似的,依次采用上述方法,可以分别得到偿债能力、经营效率和成长能力指标.运用聚类分析构建的上市公司经营业绩综合评价指标体系如表2所示.表1上市公司经营业绩评价初选指标一级指标盈利指标偿债能力经营效率成长能力二级指标净资产收益率(加权)(%)总资产净利润(%)销售净利率(%)投入资本回报率(%)每股收益(元)流动比率(倍)速动比率(倍)资产负债率(%)产权比率(%)现金流动负债比率(%)总资产周转率(倍)应收账款周转率(倍)存货周转率(倍)营业费用比率(%)管理费用比率(%)营业收入增长率(%)营业利润增长率(%)每股收益增长率(%)利润总额增长率(%)资产总计增长率(%)指标性质正指标正指标正指标正指标正指标适度指标适度指标适度指标适度指标正指标正指标正指标正指标逆指标逆指标正指标正指标正指标正指标正指标变量A1A2A3A4A5B1B2B3B4B5C1C2C3C4C5D1D2D3D4D514郜元兴,武丽红:湖北省上市公司经营业绩的评价体系研究82.3.2基于因子分析法的指标体系构建通过计算相关系数,对表2中的8个指标运用KMO 和Bartlett 方法检验发现两两之间多数具有较强的相关性.Bartlett 检验的统计量显著性概率为0.00,拒绝原假设,适合做因子分析.根据各个因子解释指标变量总方差的比例,用主成分方法提取公因子[8],从8项指标中提取5个综合因子来代表原有变量包含的信息.为了使因子分析得到更好的效果,每个因子具有更鲜明的实际意义,用方差最大旋转法对因子进行正交旋转.表3给出了旋转后的因子载荷矩阵.公因子1基本反映了净资产收益率A1、总资产净利润的信息,可命名为盈利能力因子.公因子2主要反映了营业利润增长率D2和每股收益增长率D3的信息,可命名为成长能力因子.公因子3主要反映了速动比率B2和总资产周转率C1的信息,这两个指标反映了公司的偿债能力和经营效率.公因子4则在现金流动负债比率B5上有较大的载荷系数,反映了公司的偿债能力,可命名为偿债能力因子.公因子5在应收账款周转率C2上有较大的载荷系数,可以将其命名为经营效率因子.从上述分析可以发现,在反映盈利能力和成长能力的指标中因子分析的结果与聚类分析完全一致,虽然偿债能力和经营效率指标有些差异,但总体上代表指标是一致的,因此本文构建指标体系如表2所示.3实证分析3.1数据的预处理本文选取2011年上半年度在上海证券交易所和深圳证券交易所上市的湖北公司为样本,共选取80家上市公司作为研究对象,数据均来自巨灵金融服务平台.本文应用SPSS16.0进行相关数据的处理和检验.由于初选的上市公司经营业绩评价指标中有正指标、逆指标和适度型指标.正指标是期望指标的取值越大越好;逆指标是期望指标的取值越小越好;适度指标是期望指标的取值不要太大,也不要太小,取值适中即可.因而在分析前首先要对指标进行一致化处理[7].对于逆指标,采用1-X i 的方法转化为正指标;对于适度指标,采用以下公式进行转换:Y =K -||X i -M (1)其中,M 为该指标的适度值,本文中流动比率适度值取2,速动比率适度值取1,资产负债率适度值取50(%),产权比率适度值取1.2.计算流动比率、速动比率和产权比率时K 取2,计算资产负债率时,K 取值为100(%).多指标综合评价中,由于各个指标的度量单位、内在属性、数量级存在差异,不能直接进行分析和比较,因而为消除量纲的影响,需要将原始数据转化为无量纲、方向一致的标准指标值.本文采用Z -Score 法对数据进行标准化处理,处理方法是:注:本文所用到数据均来自于巨灵金融服务平台.http :///index.action.表2指标的再选取结果一级指标盈利指标偿债能力经营效率成长能力代码A1A2B2B5C1C2D2D3二级指标净资产收益率总资产净利润速动比率现金流动负债比率总资产周转率应收账款周转率营业利润增长率每股收益增长率指标性质正指标正指标适度指标正指标正指标正指标正指标正指标152012年常熟理工学院学报(自然科学)Y ij =X ij -x j -σj,i =1,2,⋯80;j =1,2,⋯20(2)(2)式中,Y ij 为第i 个样本第j 个变量标准化后的数据;X ij 为第i 个样本第j 个指标的原始观测数据;x j -为第j 个指标原始数据的均值,σj 为第j 个指标原始数据的标准差;N =80为样本容量,即湖北80家上市公司,M =20为统计指标的个数.3.2湖北省上市公司经营业绩的实证分析本文根据上述指标体系,应用因子分析方法对湖北省上市公司经营业绩进行综合评价.首先,建立以公因子为因变量,原始变量为自变量的回归方程,用回归法估计因子得分系数,由此可以得到各个公因子的表达式,将标准化后的原始变量数据代入计算出各个主因子的值F i .然后,以每个主因子的方差贡献率占累计贡献率的比重为权数进行线性加权求和,构造公司经营业绩的综合评价模型为:F =W 1F 1+W 2F 2+W 3F 3+W 4F 4+W 5F 5(3)将各因子的值代入(3)式,可得出湖北省各上市公司经营业绩的综合评价得分值.由于部分数据缺失,除去在实际操作时舍去长江证券、*ST 武锅B 、ST 万鸿、*ST 力阳和ST 国药五家上市公司,最后得到75家上市公司的各因子和综合评价得分值并对其进行排序,结果见表4.从表4可看出湖北省部分上市公司经营业绩情况,排在前五位的是:华远地产、三安光电、双环科技、大冶特钢和凯迪电力.可见,各公司的经营业绩存在较大差异.综合得分为正数的有38家,经营业绩评价水平高于均值;得分为负数的有37家,经营业绩评价水平低于均值.从各个主因子可以看出湖北省上市公司的经营业绩在各方面的优势和劣势:(1)从盈利能力因子的得分情况看,得分大于零且排名前三位的是凯迪电力、大冶特钢和三安光电,说明它们的盈利能力相对较强.排名后三位且得分为负的是ST 迈亚、长源电力和长航凤凰,盈利能力相对较低,低于武汉市上市公司盈利能力的平均水平.(2)从成长能力因子得分的情况看,长航凤凰、双环科技和华新B 股排名靠前且高于平均水平,说明成长能力相对较强.湖北省上市公司成长能力高于平均水平的有44家,超过一半.排名后三位的是S*ST 天发、武汉控股和ST 精伦,成长能力相对较弱且低于平均水平.(3)从偿债能力因子得分排名情况来看,排名前三位的是三安光电、道博股份和武汉凡谷,偿债能力高于平均水平.而天喻信息、S*ST 天发和力源信息的偿债能力相对较低,低于平均水平,力源信息偿债能力的得分值为-1.505,与最高值5.717差距较大,说明偿债能力较低的公司要适当控制债务风险,应当力求提高偿债能力.(4)从经营效率因子得分排名看,华远地产、楚天高速和凯迪电力经营效率较高.中百集团、高德红外和九州通经营效率得分较低,低于平均值.九州通得分值仅为-1.054.经营效率水平的高低在一定程度上直接反映公司的经营业绩,所以各公司应注重经营水平的发展.1617郜元兴,武丽红:湖北省上市公司经营业绩的评价体系研究84结论本文用主客观相结合的筛选方法对湖北省上市公司业绩评价指标进行选取.对初选的20个财务指标用聚类分析和相关分析进行筛选,并与因子分析相结合最后选取了8个财务指标对上市公司的经营业绩进行比较.这种选取方法兼顾了指标体系的全面性和代表性,具有适用性和可操作性.本文通过二次分类选典法对指标进行筛选,克服了传统的指标筛选造成指标分布不均衡的问题,这也是本文的创新之处.由分析结果可以看出,用因子分析法可以实现上市公司经营业绩的综合评价,评价体系能较为客观、公正地反映上市公司的经营业绩水平,从各上市公司的得分情况可以看出它们的排名,得分越高,说明公司经营业绩越好.从对各因子进行分析的结果看,各家公司在各方面的发展各有优势和劣势.各因子相对均衡的公司较少,大多数公司都在某一个或某几个方面的发展相对薄弱,比如华远地产在公因子5中排名为第75名,但是综合排名却是第一;得分最低的是ST精伦,在5个公因子得分上有4个为负值,说明其要想取得较好的业绩,在公司的各个方面都要加强改革力度.从排名情况看,一些效益好、偿债能力好、运营好的企业排在前列.总之,上市公司要想提高公司的经营业绩,必须在盈利能力、偿债能力、经营效率和成长能力等方面全面发展,寻找适合公司发展的模式,全面提高公司的管理水平,保持良好的财务状况,进而提高公司的竞争能力和经营业绩.参考文献:[1]李秀珠,张春萍.基于因子分析法的上市公司经营业绩评价[J].科技和产业,2010,10(4):52-56.[2]陈晓.基于因子分析的上市公司经营业绩评价[J].内蒙古大学学报(社会科学版),2008,10(1):115-119.[3]吴小平.新疆上市公司业绩评价的实证分析[J].中国管理信息化,2009,12(7):84-87.[4]李思静,刘智慧.基于因子分析的上市公司经营业绩评价[J].中国集体经济,2010(09):95-96.[5]蔡蓉.上市公司经营业绩评价系统评析[J].辽宁行政学院学报,2008(01):73-74.[6]王璐,包革军,王雪峰.综合评价中一种新的指标选择的方法[J].数理统计与管理,2004,23(1):72-75.[7]张立军.上市公司经营业绩综合评价方法研究[M].北京:中国统计出版社,2008:60,69-71.[8]何晓群.多元统计分析[M].北京:中国人民大学出版社,2004:144.A Study of the Operation Performance EvaluationSystem of Listed Companies in Hubei ProvinceGAO Yuan–xing1,2,WU Li-hong1(1.School of Statistics and Mathematics,Zhongnan University of Economics and Law,Wuhan430073,China;2.School of Mathematics and Statistics,Changshu Institute of Technology,Changshu215500,China) Abstract:The listed company is the foundation of the development of securities market and its management per⁃formance evaluation has become an important proposition in the process of securities investment theory and prac⁃tice.On the basis of setting up the comprehensive evaluation index system of operation performance in the listed companies,this paper rechooses the index about the primary index by means of cluster analysis and correlation method.Besides,the paper chooses the factor analysis method to make the empirical study of that operation per⁃formance by using the selected reporting data of80listed companies and acquires the comprehensive evaluation result that it is easy to find out the relative competing advantages of different companies,as a decision-making basis for different stakeholders.Key words:operation performance;cluster analysis;factor analysis;comprehensive evaluation。

湖北省上市公司竞争力研究

以研究湖北省上市公司在全国范围内的整体竞争力水平为目标,在基于对上

司公司竞争力内涵的理解,构建竞争力评价指标体系的基础上,借助SPSS统计软

件,采用因子分析法,按照严格的因子分析步骤,对全国31个省市上市公司整体

竞争力进行了省际间的比较,客观评价了湖北上市公司整体竞争力水平。

标签:上市公司;竞争力;因子分析;指标

1 上市公司竞争力的相关理论

1.1 上市公司竞争力的内涵

企业竞争力是一个具有层次性、综合性的复杂概念,因此,正确地理解企业

竞争力的含义,应当以整合性的观念来加以把握。本文对企业竞争力的理解为,

企业竞争力是指企业作为竞争主体在市场竞争环境中赖以生存和发展的能力。具

体来说,是指独立经营的企业依据内外部环境及其变化,有效地利用和配置资源,

构建竞争优势,进行市场扩张和获得利润,以此为基础实现企业持续发展的能力。

1.2 上市公司竞争力指标体系的构建

指标体系的构建应本着目的性与科学性相结合、全面性与代表性相结合、可

操作性与稳定性相结合、定性与定量相结合及通用性和发展性相结合的原则进

行。财务指标是企业经营绩效的重要体现,所以基于财务指标对上市公司进行竞

争力评价是比较合理的。本文选取了以下5个有代表性的财务指标,作为竞争力

综合评价的指标体系。(见表1)

1.3 上市公司竞争力的评价方法

上市公司竞争力的测定是在对上市公司竞争力评价指标整合的基础上做出

的综合评估。本文将应用多元统计分析方法中的因子分析法对上市公司竞争力评

价指标进行整合处理。因子分析是在用于多指标的综合评价和测定时,运用主要

因子来描述经济系统某一方面特征和状态。因子分析的实质是研究相关据阵的内

部依赖关系,将多个变量综合为少数几个因子,以再现原始变量与因子之间的相

关关系。在因子分析中,可以将公因子表示为变量的线性组合,这样就可以从变

量的观测值来估计各个因子的值,这种值叫做因子得分。因子得分模型如下式:

Ei=ai1+x1+ai2+x2+ai3+x3+…+ain+xn

(i=1,2,…,M)。(其中:Ei为第i个因子的得分值;aij为第i个因子的

第j个变量的得分系数;xj为第j个变量的观测值;M为样本数。)该方法的

最大优点就在于一是它消除了指标间的相关影响;二是消除了人为估价权数的

主观性。这样,就确保了评估模型的客观性和评价结论的准确性。

2 湖北省上市公司竞争力的实证研究

2.1 评价指标相关数据的选取

本文在选取了全国1600多家上市公司作为分析样本的基础上,将这些公司

进行了按省市划分。样本数据均取自上市公司公开披露在网上(中国上市公司资

讯网)的2007年年报和有关财务指标。

2.2 相关数据的因子分析过程

2.2.1 将原始数据标准化

为了使指标具有可比性,需要对原始数据进行标准化处理,使标准化后的数

据服从(0,1)标准正态分布。本文将全国上市的1600多家公司数据按省市划分

后逐一进行标准化处理,再将各省市中同一指标下的各公司数据平均化,以此作

为该省市该指标下的年均数据。此处仅罗列如下几个主要省份指标:(见表2)

2.2.2 求解相关矩阵R 的特征值和特征向量

调用SPSS的因子分析程序进行指标数据的处理,可得到相应的相关系数矩

阵和解释方差综合(Total Variance Explained)。(见表3)

表3的特征值可见,第一个因子的特征值 =1.734,大约占去方差的34.677%,

基于过程内定特征值大于1的规则,Factor过程提取了前2个因子,2个因子的

特征值共占去方差的63.472%,这2个因子提供了原始数据的足够信息。

2.2.3 选取公因子和因子负荷

对提取的两个主因子F1 、F2建立因子负荷矩阵(见表4),通过这个系数

矩阵可以用原变量写出因子表达式,以便了解因子的含义。从表4可以看出,F1 、

F2在原变量上的载荷值都相差不大,故不容易解释它们的含义,因此为了使因

子更具可解释性,选择方差最大法进行正交旋转,经过5 次旋转,得到旋转后的因

子载荷矩阵。(见表5)

由表5可见,指标X1、X4在F1上有较高的载荷,指标X5在F2上有较高

的载荷。因此,第一因子F1可以认为是反映公司成长能力和盈利能力方面的因子,

第二因子F2可以认为是反映公司营运能力方面的因子。

2.2.4 计算因子得分、综合评价值

通过spss统计软件数据处理后,自动产生了Fact1、Fact 2两个因子得分系

数矩阵(见表6),这两个因子得分可以代替原来数据的63.472%的信息量。用因

子得分系数乘以对应指标的标准化值,就可得到各个因子值。即应用公式:

Fact1=0.521 X1+0.097 X2+0.238 X3+0.528 X4+0.029 X5。

Fact2=0.044 X1+0.402 X2+(-0.431) X3+(-0.059) X4+0.549 X5

Rotation Method: Varimax with Kaiser Normalization. (旋转方法:用Kaiser

方差最大旋转法)

为了对各个省市上市公司竞争力进行综合评价,可用各因子的方差贡献率作

为权数对因子值进行线性加权平均求和,计算各省市上市公司整体竞争力的综合

得分,模型如下:

F = (0.32683 F1+0.30789 F2)/0. 63472

(其中:F 为各省市上市公司整体竞争力的综合得分,因子值系数为各因子方

差贡献率与累计贡献率的比值。)通过计算得到2007年各省市上市公司整体竞争

力的因子得分、综合得分及排名。

2.2.5 结果分析

从综合得分排名来看,江西、浙江、河南等省的上市公司竞争力得分排名靠

前,分别位于第1、第2、第3,具有较强的竞争力,且各省间得分差距不大。湖

北位居第24,处于中下游水平,且低于平均水平,说明湖北省上市公司整体竞争力

水平欠佳。湖北与前一名的差距低于与后一名的差距,说明湖北赶超先进水平的

前景较为乐观,被后面省份超过的危险性不大。

从各因子得分排名来看,湖北在第一因子得分排名上位列第26,说明湖北在

上市公司成长和盈利能力方面表现不足;在第二因子得分排名上位列第21,说明

湖北在上市公司营运能力方面较成长和盈利能力方面表现较强,但整体水平仍处

于中下游,有待进一步提高。

从各因子得分排名与综合得分排名的对比来看,综合得分排名前十的省市,

其第二公因子得分排名也九成位居前十,所以第二公因子得分对综合得分影响很

大,说明公司竞争力的差异主要体现在其营运能力上。此外,在第一因子得分排

名靠前,但在第二因子得分排名不佳的各省市,其综合得分排名仍处于中等水平,

如黑龙江、天津等。湖北的第一、第二因子得分排名均居于中下等水平决定了其

综合得分排名的靠后。因而说明上市公司成长、盈利和营运能力的三方面均衡发

展是提高其竞争力的重要保障。

参考文献

[1]胡大立.企业竞争力论[M]. 北京:经济管理出版社,2001.

[2]彭丽红.企业竞争力-理论与实证研究[M]. 北京: 经济科学出版

社,2000.

[3]金碚. 企业竞争力测评的理论与方法[J].中国工业经济,2003,(5).