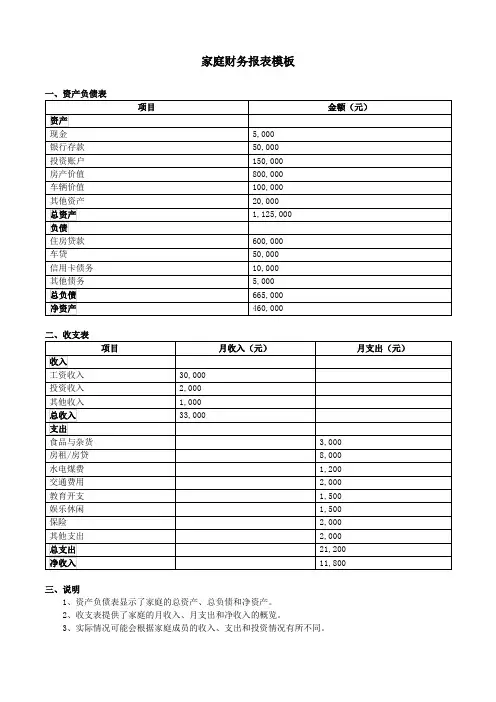

个人 家庭财务报表

- 格式:xlsx

- 大小:15.75 KB

- 文档页数:2

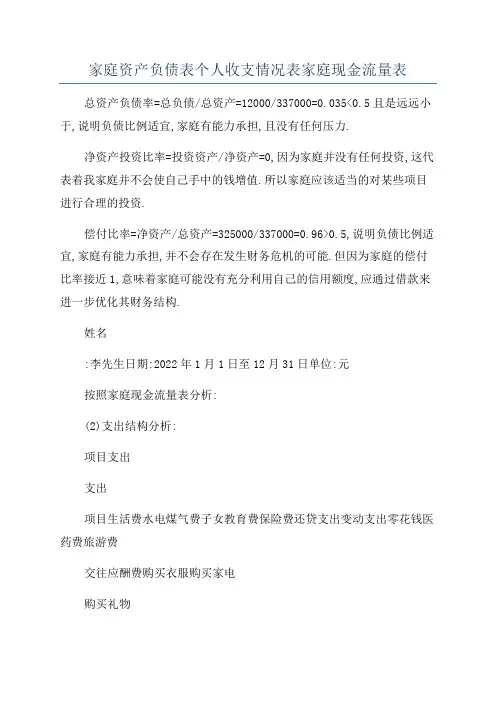

家庭资产负债表个人收支情况表家庭现金流量表总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.姓名:李先生日期:2022年1月1日至12月31日单位:元按照家庭现金流量表分析:(2)支出结构分析:项目支出支出项目生活费水电煤气费子女教育费保险费还贷支出变动支出零花钱医药费旅游费交往应酬费购买衣服购买家电购买礼物捐赠小计32210金额100001260300055000500600010002000100068000100所占比率0.3100.0390.0930.017000.0160.1860.0310.0620.0310.21100.003有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

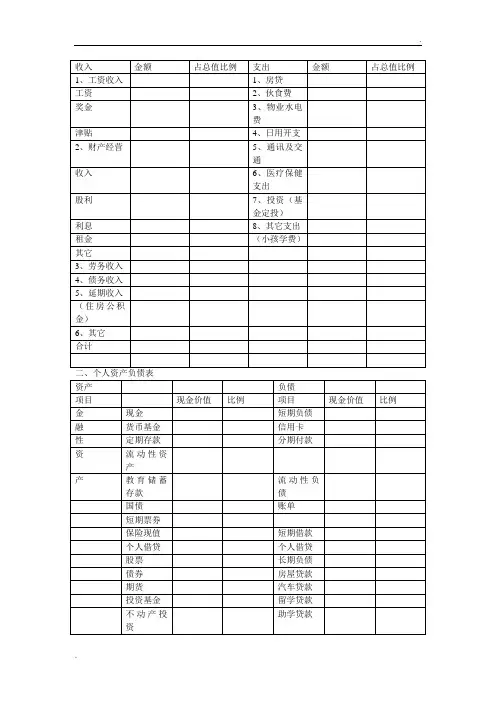

常见个人财务报表模版

1. 个人资产负债表

个人资产负债表用于记录个人的资产和负债情况,反映个人的

净资产价值。

以下是个人资产负债表的模版:

2. 个人现金流量表

个人现金流量表用于记录个人的现金流入和流出情况,帮助了

解个人的经济状况和财务健康情况。

以下是个人现金流量表的模版:

3. 个人利润表

个人利润表用于记录个人的收入和支出情况,计算个人的净利润。

以下是个人利润表的模版:

请注意,以上是一些常见的个人财务报表模版,具体根据个人的财务情况进行相应的调整和填写。

第1篇一、前言家庭财务报告是对家庭收入、支出、资产、负债等方面进行系统记录和分析的文档。

通过对家庭财务报告的分析,可以帮助家庭了解自己的财务状况,合理规划家庭收支,提高家庭理财能力。

本文将结合一个家庭财务报告,对家庭财务状况进行分析,并提出相应的建议。

二、家庭财务报告分析1. 家庭收入分析(1)收入来源根据家庭财务报告,该家庭的收入来源主要包括工资收入、投资收益和经营收入。

工资收入:家庭成员的主要收入来源,占家庭总收入的比例较高。

投资收益:家庭通过股票、基金、债券等投资方式获得的收益,占比相对较小。

经营收入:家庭成员从事经营活动所得的收入,占比也相对较小。

(2)收入结构分析从收入结构来看,该家庭的收入来源较为单一,主要依赖于工资收入。

为了提高家庭理财能力,建议家庭拓展投资渠道,增加投资收益在总收入中的占比。

2. 家庭支出分析(1)支出分类家庭支出主要包括生活费用、教育支出、医疗保健、休闲娱乐、投资理财等。

生活费用:包括食品、水电费、物业费等日常开销。

教育支出:包括子女学费、课外辅导费等。

医疗保健:包括家庭成员的医疗费用、保险费用等。

休闲娱乐:包括旅游、购物、看电影等。

投资理财:包括购买理财产品、股票、基金等。

(2)支出结构分析从支出结构来看,该家庭的生活费用和教育支出占比相对较高,医疗保健和休闲娱乐支出占比相对较低。

这表明家庭注重子女教育和基本生活,但在休闲娱乐和投资理财方面还有提升空间。

3. 家庭资产分析(1)资产分类家庭资产主要包括现金及现金等价物、投资性资产、自用性资产等。

现金及现金等价物:包括银行存款、货币基金等。

投资性资产:包括股票、基金、债券等。

自用性资产:包括房产、车辆等。

(2)资产结构分析从资产结构来看,该家庭的现金及现金等价物占比相对较高,投资性资产占比相对较低。

这表明家庭流动性较好,但投资收益潜力有待提高。

4. 家庭负债分析(1)负债分类家庭负债主要包括房贷、车贷、信用卡欠款等。

个人家庭资产负债表模板个人家庭资产负债表模板如下:

个人资产部分:

1. 流动资产:

- 现金和储蓄账户余额

- 股票、债券和其他投资

- 退休金账户

- 资产投资基金 (ETFs)

- 银行定期存款

- 个人所得税退款

- 其他流动资产

2. 非流动资产:

- 房产与房屋资产

- 车辆和其他交通工具

- 其他不动产

- 投资房地产

- 工具和设备

- 收藏品

- 其他非流动资产

个人负债部分:

1. 流动负债:

- 信用卡债务

- 个人贷款

- 学生贷款

- 汽车贷款

- 未支付的账单

- 其他短期借款

2. 长期负债:

- 房屋抵押贷款

- 投资房产贷款

- 商业贷款

- 教育贷款

- 其他长期负债

资产净值计算公式:个人资产净值 = (流动资产总额 + 非流动资产总额) - (流动负债总额 + 长期负债总额)

以上仅为一个简单的个人家庭资产负债表模板,您可以根据自己的具体情况和需要进行调整和补充。

第1篇一、报告概述随着岁月的流转,一年又即将过去。

在这一年中,我国经济持续发展,通货膨胀与利率波动等因素对家庭财务状况产生了不同程度的影响。

为了全面了解我国家庭的财务状况,本报告将从家庭收入、支出、投资、负债等方面进行详细分析,以期为家庭财务规划提供有益参考。

二、家庭财务状况分析1. 家庭收入分析(1)收入来源本年度家庭收入主要来源于以下三个方面:1. 工资收入:家庭成员的工资收入是家庭收入的主要来源,占总收入比例的60%。

2. 投资收益:家庭投资包括股票、基金、债券等,投资收益占总收入比例的20%。

3. 其他收入:包括奖金、补贴、出租房屋等,占总收入比例的20%。

(2)收入分析1. 收入增长:与去年相比,家庭收入增长了10%,主要得益于家庭成员工资收入的提升。

2. 收入结构:家庭收入结构较为稳定,工资收入仍是家庭收入的主要来源。

2. 家庭支出分析(1)支出类别本年度家庭支出主要包括以下类别:1. 生活费用:包括食品、衣物、住房、水电等,占总支出比例的40%。

2. 教育支出:包括子女学费、课外辅导费等,占总支出比例的20%。

3. 医疗保健:包括家庭成员的医疗费用、保险等,占总支出比例的15%。

4. 休闲娱乐:包括旅游、购物、娱乐等,占总支出比例的10%。

5. 交通通讯:包括交通费、通讯费等,占总支出比例的10%。

6. 其他支出:包括捐赠、礼物等,占总支出比例的5%。

(2)支出分析1. 支出增长:与去年相比,家庭支出增长了8%,主要原因是教育支出和医疗保健支出增加。

2. 支出结构:家庭支出结构较为合理,生活费用、教育支出和医疗保健支出是家庭支出的主要部分。

3. 收支平衡:本年度家庭收入与支出基本持平,略有结余。

3. 家庭投资分析(1)投资组合本年度家庭投资组合包括以下几种:1. 股票:占总投资比例的40%。

2. 基金:占总投资比例的30%。

3. 债券:占总投资比例的20%。

4. 理财产品:占总投资比例的10%。

第1篇一、前言家庭财务报告是家庭财务管理的重要工具,它可以帮助家庭了解自己的收入、支出、资产和负债状况,为家庭财务决策提供依据。

本文将以一个家庭为例,对其财务报告进行分析,以期为其他家庭提供参考。

二、家庭基本情况家庭成员:张先生(40岁)、李女士(38岁)、儿子(10岁)、女儿(8岁)家庭收入:张先生工资收入8000元/月,李女士工资收入6000元/月,家庭月收入合计14000元。

家庭支出:房贷3000元/月、生活费(包括水电费、物业费、燃气费等)1500元/月、子女教育费2000元/月、交通费500元/月、休闲娱乐费1000元/月、其他杂费500元/月。

三、家庭财务报告分析1. 收入分析家庭月收入合计14000元,其中工资收入占家庭总收入的78.57%,说明家庭收入主要来源于工资收入。

建议家庭在保证稳定收入的同时,适当拓展收入来源,如投资、兼职等。

2. 支出分析(1)房贷支出:家庭月房贷支出3000元,占家庭总支出21.43%。

房贷支出是家庭的重要支出,建议家庭在还款过程中注意以下几点:1)合理规划还款期限:根据家庭经济状况,选择合适的还款期限,尽量缩短还款时间。

2)提前还款:在条件允许的情况下,提前还款可以降低利息支出,减轻家庭负担。

(2)生活费支出:家庭月生活费支出1500元,占家庭总支出10.71%。

生活费支出主要包括水电费、物业费、燃气费等,建议家庭在以下方面进行节约:1)合理使用水电:培养家庭成员节约用水用电的习惯,降低水电费用。

2)精打细算:在购物、餐饮等方面精打细算,减少不必要的开支。

(3)子女教育费:家庭月子女教育费2000元,占家庭总支出14.29%。

子女教育是家庭的重要支出,建议家庭在以下方面进行优化:1)合理规划教育支出:根据子女教育需求,合理规划教育支出。

2)培养子女自立能力:鼓励子女参加社会实践活动,提高其自立能力。

(4)交通费支出:家庭月交通费支出500元,占家庭总支出3.57%。

个人家庭资产负债表尊敬的读者,今天我想和您分享一下我的家庭资产负债表。

通过这份表格,我将向您展示我家财务状况的总体情况,包括我们的资产和负债。

资产部分:1. 房产:我家目前拥有一套位于城市中心的住房。

这是我们最大的资产,也是我们家庭生活的基础。

这套房产估值约为100万元人民币。

2. 车辆:我们有一辆年份较新的家用轿车。

虽然它的价值不如房产高,但它为我们提供了便利的交通工具,估值约为20万元人民币。

3. 存款和投资:我们在银行存有一笔紧急备用金,并且也有一些投资组合,包括股票和基金。

这些资产总值约为30万元人民币。

负债部分:1. 房贷:我们购买房产时选择了贷款,目前尚未还清。

剩余贷款金额约为60万元人民币。

2. 教育贷款:为了支持子女的教育,我们选择了教育贷款。

目前尚未还清,剩余金额约为10万元人民币。

3. 信用卡债务:我们平时使用信用卡支付生活开支,但是由于管理不善,信用卡债务积累了一些。

目前尚未还清,总金额约为5万元人民币。

通过这份资产负债表,我深刻认识到了我们的资产和负债之间的平衡。

尽管我们拥有一些有价值的资产,但也有一些尚未偿还的负债。

因此,我们要努力增加资产,减少负债,以保持财务的稳健。

为了实现这一目标,我们制定了以下计划:1. 资产增值:我们将继续积极投资,争取通过理财和股票市场获得更多的回报,以增加我们的资产。

2. 负债管理:我们将加强负债管理,合理规划每月的还款计划,避免逾期还款,减少利息负担。

3. 储蓄计划:我们将制定储蓄计划,每月定期存入紧急备用金账户,以备不时之需。

通过这些努力,我们相信我们能够逐渐实现财务自由,减少负债,增加资产,为我们的家庭创造更好的未来。

以上就是我家庭的资产负债表的简要介绍。

希望通过这份表格的展示,您能更好地了解我们家庭的财务状况和我们的财务规划。

谢谢您的阅读!。

家族财务报告和分析的实用模板家族财务报告和分析是家庭财务管理的重要组成部分。

通过对家庭收支情况的详细记录和分析,可以帮助家族成员更好地掌握财务状况,制定合理的理财计划,实现财务目标。

家族财务报告通常包括几个重要内容:家庭收入、家庭支出、家庭资产、家庭负债等。

在填写家族财务报告时,首先需要明确列出家庭的全部收入来源,包括固定工资、其他收入以及投资收益等。

其次是家庭的支出情况,包括日常生活开销、房贷、教育支出、医疗费用等。

家庭资产部分则涵盖家庭的房产、车辆、投资理财产品等,而家庭负债部分则包括房贷、车贷、信用卡债务等。

一份完整的家族财务报告需要将以上内容清晰地列出,并进行详细的分析。

通过对家庭收支情况的比对,可以找出家庭的财务状况是否健康,是否存在收支不平衡的情况。

同时,还可以分析家庭的资产结构和负债结构,评估家庭的风险承受能力。

家族财务报告的编制不仅仅是为了了解家庭的财务状况,更重要的是能够为家族成员提供合理的理财建议。

根据家庭的收支情况和资产负债状况,可以帮助家庭成员制定相应的理财计划,合理规划家庭的财务目标。

比如,如果家庭收入相对稳定,可以考虑增加投资收入,提高家庭的资产水平;如果家庭支出过大,可以通过减少不必要的开支,节约开支,提高家庭的储蓄率。

家族财务报告的实用性还在于它可以帮助家庭成员建立正确的消费观念和理财观念。

通过对家庭收支情况的逐步分析,可以帮助家庭成员认清消费习惯和理财习惯中存在的问题,从而改进不良的消费行为,避免不必要的浪费,实现理性消费和理性投资。

总的来说,家族财务报告和分析是家庭财务管理中非常重要的一环。

通过对家庭收支情况、资产负债情况的详细了解和分析,可以帮助家庭成员更好地掌握财务状况,制定合理的理财计划,实现财务目标。

同时,家族财务报告还能帮助家庭成员树立正确的消费观念和理财观念,实现家庭财务的健康和稳定发展。

愿每个家庭都能够认真编制家族财务报告,从而实现家庭的幸福和美满。