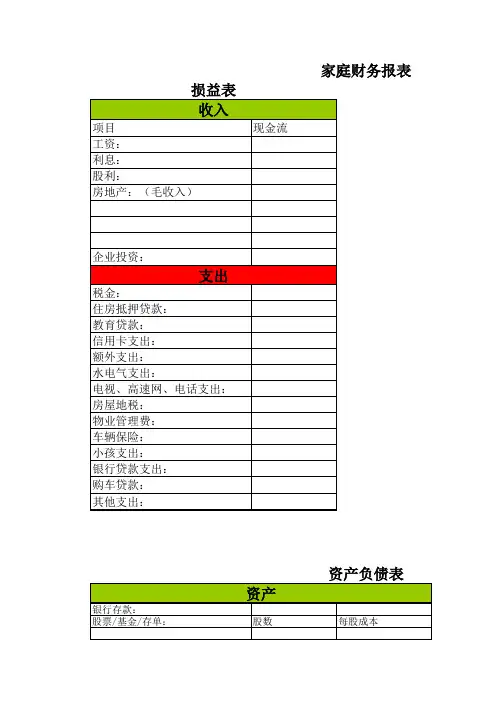

家庭财务报表(财务自由版)

- 格式:xlsx

- 大小:17.31 KB

- 文档页数:4

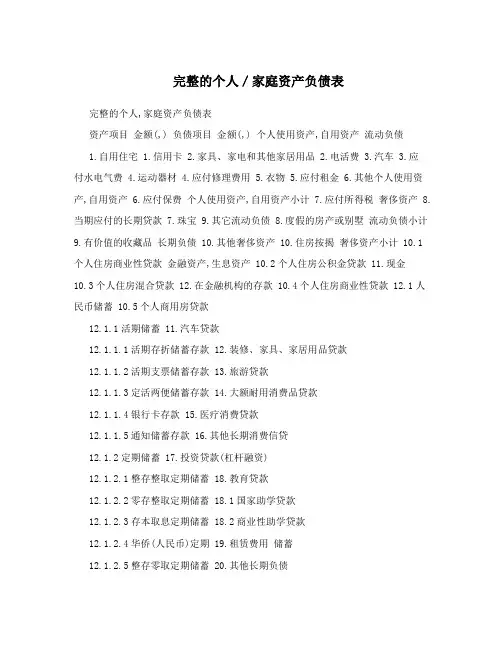

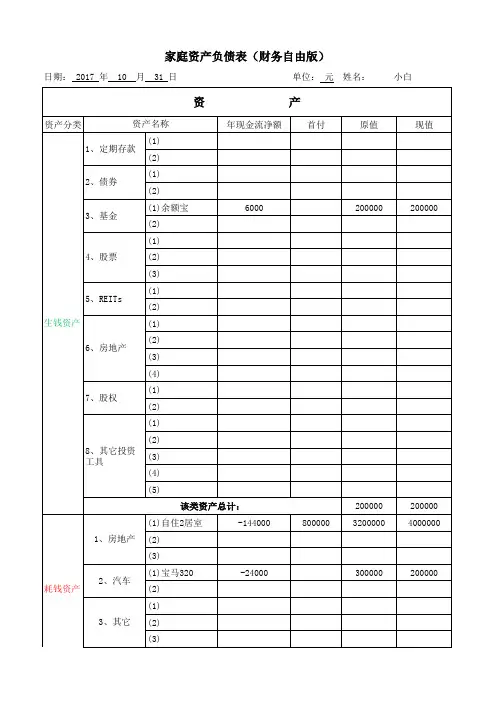

完整的个人/家庭资产负债表完整的个人,家庭资产负债表资产项目金额(,) 负债项目金额(,) 个人使用资产,自用资产流动负债1.自用住宅 1.信用卡2.家具、家电和其他家居用品 2.电活费3.汽车 3.应付水电气费 4.运动器材 4.应付修理费用 5.衣物 5.应付租金 6.其他个人使用资产,自用资产 6.应付保费个人使用资产,自用资产小计 7.应付所得税奢侈资产 8.当期应付的长期贷款 7.珠宝 9.其它流动负债 8.度假的房产或别墅流动负债小计9.有价值的收藏品长期负债 10.其他奢侈资产 10.住房按揭奢侈资产小计 10.1个人住房商业性贷款金融资产,生息资产 10.2个人住房公积金贷款 11.现金10.3个人住房混合贷款 12.在金融机构的存款 10.4个人住房商业性贷款 12.1人民币储蓄 10.5个人商用房贷款12.1.1活期储蓄 11.汽车贷款12.1.1.1活期存折储蓄存款 12.装修、家具、家居用品贷款12.1.1.2活期支票储蓄存款 13.旅游贷款12.1.1.3定活两便储蓄存款 14.大额耐用消费品贷款12.1.1.4银行卡存款 15.医疗消费贷款12.1.1.5通知储蓄存款 16.其他长期消费信贷12.1.2定期储蓄 17.投资贷款(杠杆融资)12.1.2.1整存整取定期储蓄 18.教育贷款12.1.2.2零存整取定期储蓄 18.1国家助学贷款12.1.2.3存本取息定期储蓄 18.2商业性助学贷款12.1.2.4华侨(人民币)定期 19.租赁费用储蓄12.1.2.5整存零取定期储蓄 20.其他长期负债12.1.3储蓄异地通长期负债小计 12.2外币储蓄12.3教育储蓄负债总计 13.其他短期投资净资产 14.债券 15.股票 16.金融信托,基金产品 17.金融衍生产品 18.管理性,商业性投资 19.不动产投资(比如投资型房产) 20.不动产投资(比如投资型房产) 21.贵金属,宝石 22.人寿保险退保金额 23.养老金,寿险保单现金价值 24.其他金融资产,生息资产金融资产,生息资产总计资产总计负债与净资产总计。

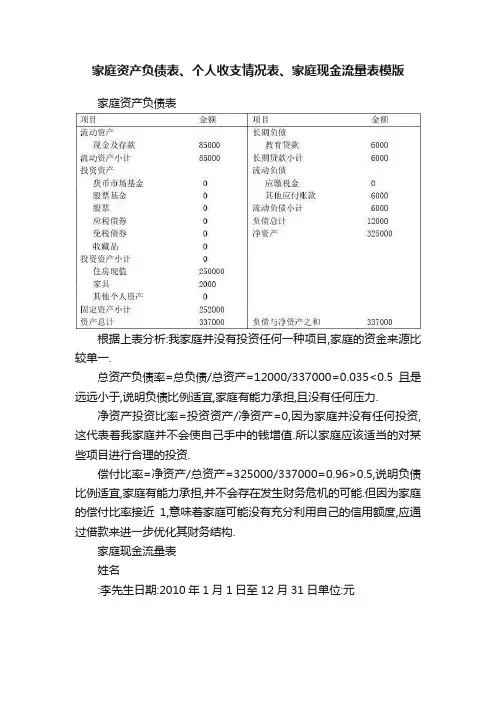

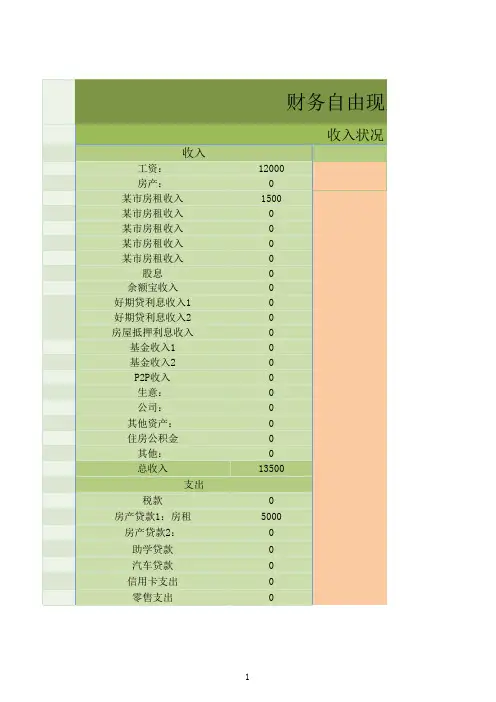

家庭资产负债表、个人收支情况表、家庭现金流量表模版家庭资产负债表根据上表分析:我家庭并没有投资任何一种项目,家庭的资金来源比较单一.总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.家庭现金流量表姓名:李先生日期:2010年1月1日至12月31日单位:元按照家庭现金流量表分析:(1)收入结构分析:家庭的资金来源主要是农作物收入与工资,有表可知,家庭收入的稳定性比较高,但由于并没有其他额外的收入,所以成长性较低.(2)支出结构分析:项目支出项目金额所占比率支出生活费10000 0.310 水电煤气费1260 0.039 子女教育费3000 0.093 保险费550 0.017 还贷支出0 0变动支出0 0零花钱500 0.016 医药费6000 0.186 旅游费1000 0.031 交往应酬费2000 0.062 购买衣服1000 0.031 购买家电6800 0.211 购买礼物0 0捐赠100 0.003小计32210有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

家庭财务报表分析一、基本情况从您提供的情况来看,您是一名外资企业的工程师,月收入属于中等水平,虽然不是太高,但是您正处于事业蓬勃发展的阶段,收入应该会逐步上升。

您的妻子是一名医生,工作比较稳定,福利待遇应该也不错,但未来收入方面可能不会太多的提高。

您的孩子三个月后即将出生,从您提供的情况看,您每月的结余不算太多。

孩子出生后家庭支出会进一步提高,而且将来还要为孩子的健康、教育不断投入。

想必如何降低孩子成长费用不足的风险是您比较关注的问题。

您的家庭正处在稳定发展阶段。

之前您和妻子已经通过辛勤工作,积累了一定的经济基础,家庭正处于财富积累阶段。

您已经拥有了一套住房和一定的储蓄,而且您负债比较少,所以可以考虑进行一定的投资。

生活需要规划,财富需要打理,你不理财,财不理你。

在当今社会从传统储蓄型向投资理财时代转型的过程中,顺应潮流,积极投资,科学理财,才会拥有美好的明天。

下面我们将对您的家庭财务及收支情况等作一个详尽的分析。

此基础上,从您和妻子的养老,孩子成长费用和投资方面提出一套可供参考的理财建议,希望能为您的家庭未来提高生活质量带来帮助。

二、家庭财务报表分析对家庭财务现状进行剖析是家庭理财规划的起点。

如果没有健康的财务现状,则一切美好的未来都无从谈起。

根据您的家庭财务报表,我们为您绘制了相关比例结构饼图,并做出了各项结构图的分析,具体如下表1:家庭资产负债1)家庭资产结构分析您的家庭资产结构比较简单,流动性资产(定期存款)占6%,这意味着即使发生一些意外情况家庭也能凭借流动性资产维持一定时间的开支。

但是这样的资产结构显得比较保守,我们认为您可以适当转移一部分流动性资产做一些投资。

表2:家庭月度收支状况表(不考虑年度收支项目)表3:家庭年度收支状况表2)家庭收支情况您的年度支出中,日常生活费用占34%,房贷支出占21%,旅游、养育小孩和人情支出及其它各占11%,保姆工资占8%,保险费占4%。

您的保险费支出只占您年收入的3%低于合理的水平10%,家庭可能因此未能获得足够保障。

一个中产家庭的财务报表:税负过重没安全感3月初,国务院常务会议,讨论并原则通过《中华人民共和国个人所得税法修正案(草案)》。

该草案经进一步修改后,将由国务院提请全国人大常委会审议。

关于个税起征点是否应该提高、提高多少的争论再起。

“即使一年66万的收入,我对退休以后的生活也没有安全感。

”陈明辉说,“对我来说,我更想知道,我们交的税去哪里了,怎么用?国家能不能提供给我相应的社会保障?”陈是上海一家上市公司的财务总监,一家三口,按目前国内的平均收入水准,可算是一个典型的中产家庭。

“如果你的税前月薪10000元,除去三险一金和个税,实际拿到手7052元。

为了给你支付10000元的税前薪水,公司要支出14150元,基本上是你到手薪水的2倍。

如果你买了总价100万的新房,其中有50万-70万会通过各种渠道流入政府的腰包。

你平时的任何消费都要交近15%的税,不过这是你不知道的。

”财务总监陈明辉熟练的算起了一个三口之家的家庭账单。

“我觉得我现在的税负跟将来的收益不成比例,我交的税用到我自己头上了吗?”陈明辉夫妻收入的20%用来交个人所得税,把消费间接产生的税负全部算上,整体税负大约在32%-35%之间。

个人所得税近年调整频繁,但是都集中在调高起征点上,中产阶层因为收入单一成为个税缴纳的主力,而富人却可以通过种种避税手段逃避征管。

税收发挥出调节收入分配的作用了吗?三口之家的支出账本陈明辉刚过四十,有一个女儿在私立小学读三年级,妻子在企业上班。

但是,他仍然认为自己是一个“苦命的”中产——陈明辉税前年薪51万,妻子税前年薪15万,家庭税前年收入一共66万,一年要交近13万的个人所得税。

“两个人的个人所得税占年收入的20%。

”此外,夫妻两人的养老金、医疗保险、失业保险、公积金占收入的7.5%,“我俩基本都交到封顶数了”。

上述“三险一金”由企业和个人共同承担,陈明辉夫妇每月缴纳4000元左右,一年共计48000元左右。

陈明辉家庭开支的另一个大头是房贷。

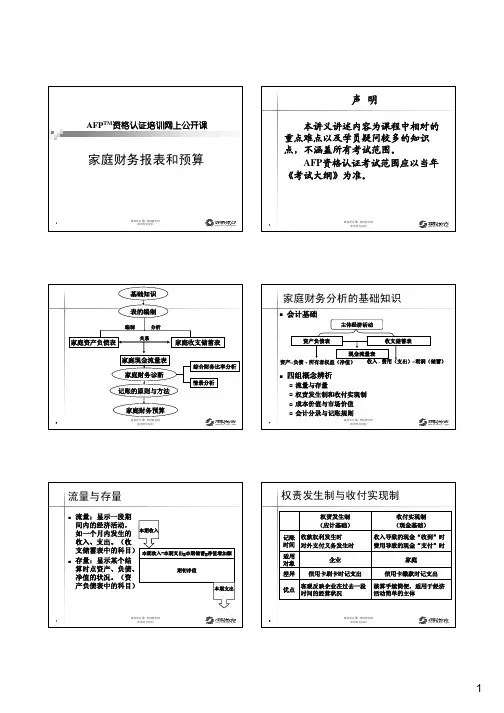

声 明AFPTM资格认证培训网上公开课家庭财务报表和预算本讲义讲述内容为课程中相对的 重点难点以及学员疑问较多的知识 点,不涵盖所有考试范围。

AFP资格认证考试范围应以当年 《考试大纲》为准。

1版权所有 © 理财教育网 保留所有权利2版权所有 © 理财教育网 保留所有权利基础知识 表的编制编制 分析 关系家庭财务分析的基础知识会计基础主体经济活动家庭资产负债表家庭收支储蓄表资产负债表收支储蓄表 现金流量表 收入 - 费用(支出)=利润(储蓄)家庭现金流量表综合财务比率分析资产=负债 + 所有者权益(净值)家庭财务诊断情景分析四组概念辨析 记账的原则与方法 家庭财务预算3版权所有 © 理财教育网 保留所有权利4流量与存量 权责发生制和收付实现制 成本价值与市场价值 会计分录与记账规则版权所有 © 理财教育网 保留所有权利流量与存量权责发生制与收付实现制权责发生制 (应计基础) 记账 收款权利发生时 时间 对外支付义务发生时 适用 对象 差异 优点 企业 信用卡刷卡时记支出 客观反映企业在过去一段 时间的经营状况 收付实现制 (现金基础) 收入导致的现金“收到”时 费用导致的现金“支付”时 家庭 信用卡缴款时记支出 核算手续简便,适用于经济 活动简单的主体流量:显示一段期 间内的经济活动, 本期收入 如一个月内发生的 收入、支出。

(收 支储蓄表中的科目) 本期收入-本期支出=本期储蓄=净值增加额 存量:显示某个结 算时点资产、负债、 期初净值 净值的状况。

(资 产负债表中的科目) 本期支出5版权所有 © 理财教育网 保留所有权利6版权所有 © 理财教育网 保留所有权利12010年7月真题成本价值与市场价值蔡先生本月发生的主要花销有:以现金分别支付交通 费500元、预存电费500元,用信用卡购买日常生活消 费品1,500元,偿还上月用信用卡购买生活用品的透支 余额2,500元。

第1篇一、报告概述本报告旨在对XXX家庭近一年的财务状况进行全面分析,包括收入来源、支出结构、资产状况、负债情况以及财务规划等方面。

通过对家庭财务数据的整理和分析,为家庭成员提供财务管理的参考和建议,助力家庭实现财务健康和财富增长。

二、家庭基本情况1. 家庭成员:XXX(姓名)、XXX(配偶)、XXX(子女)2. 年龄结构:XXX(岁)、XXX(岁)、XXX(岁)3. 收入状况:XXX(月收入)4. 居住情况:XXX(城市)、XXX(住房面积)三、收入分析1. 收入来源(1)工资收入:XXX(月)(2)奖金收入:XXX(月)(3)投资收益:XXX(月)(4)其他收入:XXX(月)2. 收入结构分析(1)工资收入占比:XXX%(2)奖金收入占比:XXX%(3)投资收益占比:XXX%(4)其他收入占比:XXX%3. 收入增长趋势分析(1)工资收入增长趋势:XXX(2)奖金收入增长趋势:XXX(4)其他收入增长趋势:XXX四、支出分析1. 支出分类(1)日常生活支出:XXX(2)子女教育支出:XXX(3)医疗保健支出:XXX(4)住房支出:XXX(5)交通通讯支出:XXX(6)休闲娱乐支出:XXX(7)其他支出:XXX2. 支出结构分析(1)日常生活支出占比:XXX%(2)子女教育支出占比:XXX%(3)医疗保健支出占比:XXX%(4)住房支出占比:XXX%(5)交通通讯支出占比:XXX%(6)休闲娱乐支出占比:XXX%(7)其他支出占比:XXX%3. 支出增长趋势分析(1)日常生活支出增长趋势:XXX (2)子女教育支出增长趋势:XXX (3)医疗保健支出增长趋势:XXX(5)交通通讯支出增长趋势:XXX (6)休闲娱乐支出增长趋势:XXX (7)其他支出增长趋势:XXX五、资产分析1. 资产分类(1)流动资产:XXX(2)投资资产:XXX(3)固定资产:XXX2. 资产结构分析(1)流动资产占比:XXX%(2)投资资产占比:XXX%(3)固定资产占比:XXX%3. 资产增长趋势分析(1)流动资产增长趋势:XXX (2)投资资产增长趋势:XXX (3)固定资产增长趋势:XXX六、负债分析1. 负债分类(1)房贷:XXX(2)车贷:XXX(3)其他负债:XXX2. 负债结构分析(1)房贷占比:XXX%(2)车贷占比:XXX%(3)其他负债占比:XXX%3. 负债增长趋势分析(1)房贷增长趋势:XXX(2)车贷增长趋势:XXX(3)其他负债增长趋势:XXX七、财务规划建议1. 提高收入(1)提升个人技能,争取晋升加薪(2)拓展副业,增加收入来源2. 优化支出结构(1)降低不必要的开支,如休闲娱乐、交通通讯等(2)合理规划子女教育支出,选择性价比高的教育资源3. 加强投资理财(1)学习投资知识,提高投资收益(2)分散投资,降低风险4. 财务规划(1)制定家庭财务预算,合理分配收入和支出(2)设定财务目标,如购房、购车、子女教育等八、结论通过对XXX家庭近一年的财务状况进行全面分析,我们了解到该家庭收入稳定,支出结构合理,资产状况良好,负债水平适中。