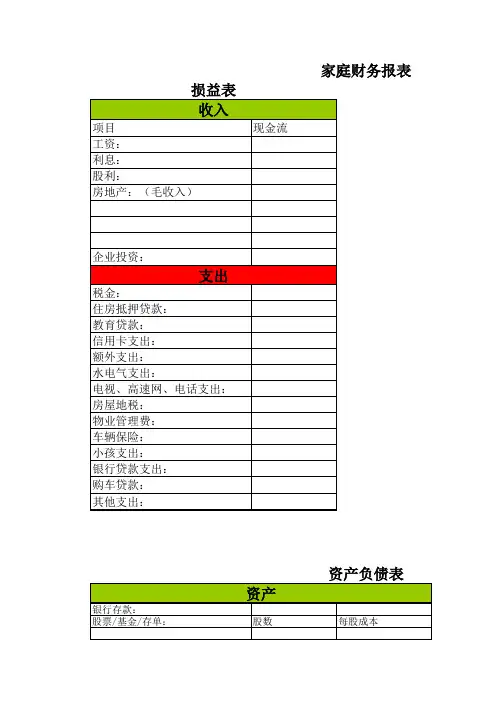

家庭财务报表

- 格式:ppt

- 大小:1.53 MB

- 文档页数:113

个人理财家庭收支表家庭是每个人的温馨港湾,也是财务管理的重要领域。

一个合理的家庭收支表可以帮助我们清晰地了解家庭的财务状况,合理规划每一笔开支,保证生活的质量,并为未来的发展打下坚实的基础。

收入部分:1. 工资收入:我们全家人的主要收入来源是工资,我和配偶每月的工资总额约为1.2万人民币。

2. 其他收入:除了工资外,我们还有一些其他收入来源,包括利息、分红、租金等。

每月大约能额外获得500元。

支出部分:1. 生活开支:生活开支是我们最主要的支出项目之一。

包括房贷、水电费、燃气费、通讯费、食品杂货费等。

每月大约需要花费5000元。

2. 子女教育:为了给孩子一个良好的教育环境,我们每月为子女的学费、书籍费、课外活动费等支出约为2000元。

3. 医疗保健:我们非常重视健康,每年的医疗保健费用约为2000元。

4. 养老规划:为了未来的养老生活,我们每月会将一部分资金投入养老规划中,大约为1000元。

5. 娱乐休闲:适当的娱乐休闲对于身心健康非常重要,我们每月安排1000元用于娱乐休闲活动。

6. 其他支出:其他支出包括旅行、家居装修、购物等,每月约为1500元。

储蓄部分:1. 储蓄计划:为了应对紧急情况以及未来的投资机会,我们每月会将一部分资金进行储蓄。

目前每月储蓄额大约为2000元。

总结:通过仔细分析家庭收支表,我们可以看到每个月的收入和支出清晰明了。

我们的收入主要来源于工资,而支出方面主要包括生活开支、子女教育、医疗保健、养老规划、娱乐休闲等。

在合理规划家庭收支的基础上,我们还能有一定的储蓄计划,为未来的发展做好准备。

通过这样的家庭收支表,我们可以更加清晰地了解家庭财务状况,并做出相应的调整和决策,以保证家庭的经济稳定和幸福生活的持续发展。

第1篇一、前言家庭财务报告是对家庭收入、支出、资产、负债等方面进行系统记录和分析的文档。

通过对家庭财务报告的分析,可以帮助家庭了解自己的财务状况,合理规划家庭收支,提高家庭理财能力。

本文将结合一个家庭财务报告,对家庭财务状况进行分析,并提出相应的建议。

二、家庭财务报告分析1. 家庭收入分析(1)收入来源根据家庭财务报告,该家庭的收入来源主要包括工资收入、投资收益和经营收入。

工资收入:家庭成员的主要收入来源,占家庭总收入的比例较高。

投资收益:家庭通过股票、基金、债券等投资方式获得的收益,占比相对较小。

经营收入:家庭成员从事经营活动所得的收入,占比也相对较小。

(2)收入结构分析从收入结构来看,该家庭的收入来源较为单一,主要依赖于工资收入。

为了提高家庭理财能力,建议家庭拓展投资渠道,增加投资收益在总收入中的占比。

2. 家庭支出分析(1)支出分类家庭支出主要包括生活费用、教育支出、医疗保健、休闲娱乐、投资理财等。

生活费用:包括食品、水电费、物业费等日常开销。

教育支出:包括子女学费、课外辅导费等。

医疗保健:包括家庭成员的医疗费用、保险费用等。

休闲娱乐:包括旅游、购物、看电影等。

投资理财:包括购买理财产品、股票、基金等。

(2)支出结构分析从支出结构来看,该家庭的生活费用和教育支出占比相对较高,医疗保健和休闲娱乐支出占比相对较低。

这表明家庭注重子女教育和基本生活,但在休闲娱乐和投资理财方面还有提升空间。

3. 家庭资产分析(1)资产分类家庭资产主要包括现金及现金等价物、投资性资产、自用性资产等。

现金及现金等价物:包括银行存款、货币基金等。

投资性资产:包括股票、基金、债券等。

自用性资产:包括房产、车辆等。

(2)资产结构分析从资产结构来看,该家庭的现金及现金等价物占比相对较高,投资性资产占比相对较低。

这表明家庭流动性较好,但投资收益潜力有待提高。

4. 家庭负债分析(1)负债分类家庭负债主要包括房贷、车贷、信用卡欠款等。

第1篇一、前言随着我国经济的快速发展,家庭财务状况逐渐成为人们关注的焦点。

为了更好地了解家庭的财务状况,提高家庭理财水平,本报告将对某家庭近一年的财务信息进行详细分析,旨在为该家庭提供财务规划和投资建议。

二、家庭财务状况概述1. 家庭基本情况该家庭由夫妻二人及一对子女组成,家庭成员年龄分别为45岁、40岁、10岁和8岁。

家庭主要收入来源于丈夫的工资收入,妻子为全职太太。

2. 家庭财务状况(1)收入情况家庭年收入为30万元,其中丈夫工资收入25万元,其他收入5万元。

家庭月均收入为2.5万元。

(2)支出情况家庭月均支出为1.8万元,其中生活费0.6万元,子女教育费用0.3万元,房贷0.4万元,其他支出0.5万元。

(3)储蓄情况家庭月均储蓄为0.7万元,年储蓄为8.4万元。

目前家庭储蓄账户余额为10万元。

三、家庭财务状况分析1. 收入分析(1)收入结构合理家庭收入主要来源于丈夫的工资收入,占比约为83.3%,收入结构相对合理。

此外,其他收入占比约为16.7%,具有一定的抗风险能力。

(2)收入稳定性较高丈夫所在行业为制造业,近年来我国制造业发展迅速,丈夫的收入稳定性较高。

2. 支出分析(1)支出结构合理家庭支出主要包括生活费、子女教育费用、房贷和其他支出。

其中,生活费占比最高,约为33.3%,符合家庭生活需求。

子女教育费用占比约为16.7%,处于合理水平。

房贷占比约为22.2%,属于合理范围。

其他支出占比约为27.8%,包括旅游、娱乐等,有利于提高家庭生活质量。

(2)支出控制良好家庭支出控制良好,无过度消费现象。

在保证基本生活需求的前提下,注重子女教育,合理规划家庭支出。

3. 储蓄分析(1)储蓄率较高家庭储蓄率为28%,属于较高水平。

这有利于家庭应对突发状况,提高生活质量。

(2)储蓄渠道单一目前家庭储蓄主要存放在银行,缺乏多元化投资渠道。

为提高资金利用效率,建议适当增加投资性储蓄。

四、家庭财务规划与投资建议1. 财务规划(1)合理规划子女教育费用根据子女教育需求,制定合理的教育费用预算,确保子女教育质量。

第1篇一、引言随着我国经济的快速发展,社会结构不断优化,新中产阶层逐渐崛起。

新中产家庭在消费观念、生活方式、理财观念等方面与传统家庭存在较大差异,对财务管理的需求也越来越高。

本文旨在通过对新中产家庭财务报告的分析,了解其财务状况、投资偏好及理财需求,为金融机构、企业和政府提供参考。

二、新中产家庭财务报告概述1. 财务报告内容新中产家庭财务报告主要包括以下内容:(1)家庭收入:包括工资性收入、经营性收入、投资收益等。

(2)家庭支出:包括日常生活支出、子女教育支出、房贷、车贷等。

(3)家庭资产负债:包括家庭净资产、负债、流动性资产等。

(4)家庭投资:包括股票、基金、房产、保险等。

2. 财务报告编制方法新中产家庭财务报告编制方法主要包括以下几种:(1)现金流量法:以现金流入和流出为依据,反映家庭在一定时期内的财务状况。

(2)资产负债表法:以资产负债表为基础,反映家庭在一定时点的财务状况。

(3)收入支出表法:以收入和支出为依据,反映家庭在一定时期内的财务状况。

三、新中产家庭财务报告分析1. 家庭收入分析(1)收入结构新中产家庭收入结构以工资性收入为主,占比约60%-70%。

随着职业发展,部分家庭经营性收入和投资收益占比逐渐提高。

(2)收入增长新中产家庭收入增长趋势稳定,年增长率在5%-10%之间。

随着我国经济持续增长,收入水平有望进一步提高。

2. 家庭支出分析(1)支出结构新中产家庭支出结构以日常生活支出为主,占比约60%-70%。

子女教育支出、房贷、车贷等刚性支出占比逐渐增加。

(2)支出增长新中产家庭支出增长趋势与收入增长趋势基本一致,年增长率在5%-10%之间。

3. 家庭资产负债分析(1)资产负债率新中产家庭资产负债率在40%-60%之间,处于合理水平。

随着收入增长,资产负债率有望进一步降低。

(2)流动性资产新中产家庭流动性资产占比约30%,主要包括现金、存款、短期理财产品等。

流动性资产水平较高,应对突发事件能力较强。

第1篇一、前言随着我国经济的快速发展,家庭财务状况日益成为人们关注的焦点。

家庭财务分析有助于家庭合理规划收支、规避风险、实现财富增值。

本报告以某家庭为例,对其财务状况进行全面分析,旨在为家庭财务规划提供参考。

二、家庭基本情况1. 家庭成员:夫妻二人,育有一子。

2. 家庭收入:丈夫月收入8000元,妻子月收入6000元,共计14000元。

3. 家庭支出:日常生活开支、子女教育、房贷、车贷等。

4. 家庭资产:房产一套、汽车一辆、存款50万元。

三、家庭财务状况分析1. 收入分析(1)收入来源家庭收入主要来源于丈夫和妻子的工资收入,共计14000元。

此外,家庭还有一定数额的存款利息收入。

(2)收入稳定性家庭收入来源较为稳定,丈夫和妻子的工作性质较为稳定,收入水平基本保持不变。

2. 支出分析(1)支出构成家庭支出主要包括日常生活开支、子女教育、房贷、车贷等。

其中,日常生活开支包括食品、衣物、水电费、通讯费等;子女教育包括学费、课外辅导费等;房贷、车贷等属于负债支出。

(2)支出合理性家庭支出较为合理,日常生活开支控制在合理范围内,子女教育支出根据家庭实际情况进行安排,房贷、车贷等负债支出有明确还款计划。

3. 资产分析(1)资产构成家庭资产主要包括房产、汽车和存款。

其中,房产为主要资产,汽车和存款为辅助资产。

(2)资产流动性家庭资产流动性较好,房产和汽车均可作为变现手段,存款随时可用于应急。

4. 负债分析(1)负债构成家庭负债主要包括房贷和车贷。

(2)负债合理性家庭负债处于合理水平,房贷和车贷有明确还款计划,不会对家庭财务状况造成过大压力。

四、家庭财务风险分析1. 收入风险家庭收入主要来源于工资,若丈夫或妻子失业,家庭收入将受到较大影响。

为降低收入风险,家庭应储备一定数额的紧急备用金。

2. 健康风险家庭成员若患有重大疾病,将导致医疗费用增加,影响家庭财务状况。

为应对健康风险,家庭应购买医疗保险,降低医疗费用负担。

第1篇一、前言随着我国经济的快速发展,家庭财务状况已成为人们关注的焦点。

为了更好地了解家庭的财务状况,本文将对家庭财务状况进行详细的分析。

通过对家庭收入、支出、资产和负债等方面的分析,为家庭理财提供有益的参考。

二、家庭收入分析1. 收入来源家庭收入主要来源于工资、奖金、投资收益等。

以下是某家庭收入来源的构成:(1)工资收入:占家庭收入的50%(2)奖金收入:占家庭收入的20%(3)投资收益:占家庭收入的30%2. 收入分析(1)收入稳定性:家庭收入来源较为稳定,工资收入和奖金收入占比较高,投资收益相对较低。

这表明家庭在收入方面具有一定的抗风险能力。

(2)收入增长:近年来,家庭收入呈现逐年增长的趋势。

这主要得益于家庭成员的努力工作和企业的发展。

(3)收入结构:家庭收入结构较为合理,工资收入和奖金收入占比适中,投资收益相对较低。

这有利于家庭实现多元化收入来源。

三、家庭支出分析1. 支出分类家庭支出主要包括以下几类:(1)日常生活支出:包括食品、衣物、住房、水电费等。

(2)教育支出:包括子女学费、课外辅导费等。

(3)医疗保健支出:包括家庭成员的医疗保险、药品费用等。

(4)休闲娱乐支出:包括旅游、娱乐活动等。

(5)其他支出:包括交通、通讯、礼品等。

2. 支出分析(1)日常生活支出:占家庭支出的40%,属于正常范围。

(2)教育支出:占家庭支出的30%,说明家庭重视子女教育。

(3)医疗保健支出:占家庭支出的20%,属于合理范围。

(4)休闲娱乐支出:占家庭支出的10%,表明家庭生活品质较高。

(5)其他支出:占家庭支出的10%,包括交通、通讯、礼品等。

四、家庭资产分析1. 资产构成家庭资产主要包括以下几类:(1)房产:占家庭资产的50%(2)存款:占家庭资产的30%(3)股票、基金等投资:占家庭资产的10%(4)车辆:占家庭资产的5%(5)其他资产:占家庭资产的5%2. 资产分析(1)资产结构:家庭资产结构较为合理,房产和存款占比较高,有利于抵御通货膨胀风险。

第1篇一、前言家庭财务状况是家庭经济生活的核心,合理规划家庭财务,提高家庭生活质量,实现家庭财富增值,是每个家庭都关注的问题。

本报告以某家庭为例,对其财务状况进行详细分析,旨在为家庭提供财务规划建议。

二、家庭基本情况1. 家庭成员:父母、子女共四人。

2. 家庭收入:父亲月收入1万元,母亲月收入8千元,子女均为在校大学生。

3. 家庭支出:住房支出、教育支出、日常生活支出、医疗保健支出等。

三、家庭财务状况分析1. 收入分析(1)收入来源家庭收入主要来源于父母的工资收入,子女尚未参加工作,因此家庭收入较为稳定。

(2)收入结构父亲月收入1万元,母亲月收入8千元,家庭总收入1.8万元。

收入结构较为合理,父母收入占家庭总收入的比例较高。

2. 支出分析(1)住房支出家庭住房支出主要包括房贷、物业费、水电费等。

目前家庭住房贷款余额为50万元,月还款金额为3千元。

(2)教育支出家庭教育支出主要包括子女学费、辅导费、课外兴趣班费用等。

目前子女学费为每年1.2万元,辅导费、课外兴趣班费用为每年0.6万元。

(3)日常生活支出家庭日常生活支出主要包括食品、衣物、交通、通讯等费用。

根据家庭实际情况,每月日常生活支出约为5千元。

(4)医疗保健支出家庭医疗保健支出主要包括家庭成员的医疗保险、体检、药品等费用。

根据家庭实际情况,每年医疗保健支出约为2千元。

3. 财务状况评估(1)资产负债情况家庭资产负债情况良好,无负债,资产主要为房产和存款。

(2)流动性分析家庭流动性较好,具备一定的应急资金储备,能够应对突发状况。

(3)投资状况家庭投资较为保守,主要以银行存款为主,缺乏多元化投资。

四、家庭财务规划建议1. 优化收入结构提高家庭收入,可以考虑父亲或母亲通过兼职、提升职业技能等方式增加收入。

2. 合理控制支出(1)住房支出:合理规划房贷还款计划,降低还款压力。

(2)教育支出:关注子女学业,合理规划教育支出,提高教育投资回报率。

(3)日常生活支出:合理安排家庭消费,减少不必要的开支。

家庭财务分析报告范文一、家庭基本情况。

咱这家庭呢,就是普普通通的小家庭。

家里有我、我家那口子,还有个调皮捣蛋的小宝贝。

我和我爱人都有自己的工作,收入不算高但也能维持生活,就像小蚂蚁搬家,一点点积累着财富。

二、收入分析。

# (一)工资收入。

我每个月工资就像那定时的闹钟,到点就来,[具体金额]元。

虽然不多,但也是辛苦钱,每一分都浸透着我的汗水和老板的“剥削”(开个玩笑啦)。

我家那位呢,工资比我稍微高一点,[具体金额]元,不过也是早出晚归,忙得像个旋转的小陀螺。

两个人加起来,每个月的工资收入大概就是[总工资收入金额]元,这可是家庭收入的大头,就像家庭财务大厦的承重墙一样重要。

# (二)其他收入。

偶尔我们也有点小运气,像中个小彩票啦(虽然也就几十块钱),或者把家里闲置的东西在二手平台上卖一卖,能赚个百八十块的。

这些收入就像生活中的小惊喜,虽然不多,但也能让我们开心一下,就当是老天爷给的小奖励。

不过这部分收入不太稳定,有时候一个月有,有时候几个月都没有,平均下来每个月大概也就[估算的其他月均收入金额]元左右。

三、支出分析。

# (一)固定支出。

1. 住房相关。

房贷就像一座大山,每个月都压在我们身上。

每个月要还[房贷金额]元,这一还就是好多年,感觉就像给银行打工似的。

不过好在有了自己的小窝,住着也踏实。

除了房贷,物业费也少不了,每个月[物业费金额]元。

这钱交了,就盼着小区物业能把环境打扫干净,设施维护好,别让我们的钱打水漂。

2. 生活基本开销。

水电费那是每个月雷打不动的支出,夏天开空调、冬天开暖气的时候,电费蹭蹭往上涨,就像火箭发射一样。

平均每个月水电费得[水电费金额]元。

还有手机话费,现在这社会,没手机就像没了魂儿似的。

每个月话费[话费金额]元,这还是我们俩比较节省的情况下呢。

# (二)弹性支出。

1. 餐饮。

平时我们也挺注重吃的,毕竟民以食为天嘛。

不过也不会太铺张浪费,偶尔下个馆子改善一下生活。

在家做饭的话,每个月食材采购大概要[食材采购金额]元。

第1篇一、前言家庭财务报告是家庭财务管理的重要工具,它可以帮助家庭了解自己的收入、支出、资产和负债状况,为家庭财务决策提供依据。

本文将以一个家庭为例,对其财务报告进行分析,以期为其他家庭提供参考。

二、家庭基本情况家庭成员:张先生(40岁)、李女士(38岁)、儿子(10岁)、女儿(8岁)家庭收入:张先生工资收入8000元/月,李女士工资收入6000元/月,家庭月收入合计14000元。

家庭支出:房贷3000元/月、生活费(包括水电费、物业费、燃气费等)1500元/月、子女教育费2000元/月、交通费500元/月、休闲娱乐费1000元/月、其他杂费500元/月。

三、家庭财务报告分析1. 收入分析家庭月收入合计14000元,其中工资收入占家庭总收入的78.57%,说明家庭收入主要来源于工资收入。

建议家庭在保证稳定收入的同时,适当拓展收入来源,如投资、兼职等。

2. 支出分析(1)房贷支出:家庭月房贷支出3000元,占家庭总支出21.43%。

房贷支出是家庭的重要支出,建议家庭在还款过程中注意以下几点:1)合理规划还款期限:根据家庭经济状况,选择合适的还款期限,尽量缩短还款时间。

2)提前还款:在条件允许的情况下,提前还款可以降低利息支出,减轻家庭负担。

(2)生活费支出:家庭月生活费支出1500元,占家庭总支出10.71%。

生活费支出主要包括水电费、物业费、燃气费等,建议家庭在以下方面进行节约:1)合理使用水电:培养家庭成员节约用水用电的习惯,降低水电费用。

2)精打细算:在购物、餐饮等方面精打细算,减少不必要的开支。

(3)子女教育费:家庭月子女教育费2000元,占家庭总支出14.29%。

子女教育是家庭的重要支出,建议家庭在以下方面进行优化:1)合理规划教育支出:根据子女教育需求,合理规划教育支出。

2)培养子女自立能力:鼓励子女参加社会实践活动,提高其自立能力。

(4)交通费支出:家庭月交通费支出500元,占家庭总支出3.57%。

家庭年度财务报告模板范文一、前言本报告旨在总结家庭过去一年的财务状况,以及分析财务数据、制定未来的理财计划。

通过这份报告,我们将对家庭的财务状况有一个清晰的认识,并且为未来制定合理的理财策略提供依据。

二、家庭资产总览今年,家庭总资产达到XXX万元。

资产主要来源于:- 房产:家庭目前拥有一处房产,总估值为XXX万元。

- 股票:家庭投资了一些优质股票,总市值为XXX万元。

- 存款:家庭有一笔XXX万元的定期存款。

三、家庭负债情况目前,家庭总负债为XXX万元。

主要包括:- 房贷:家庭购房时选择了贷款,目前还有XXX万元未偿还。

- 车贷:家庭购车时选择了贷款,目前还有XXX万元未偿还。

四、家庭收入情况今年家庭总共收入XXX万元。

主要收入来源如下:- 工资收入:家庭成员共计XXX万元。

- 股票投资:家庭投资的股票带来了XX万元的收益。

- 租金收入:家庭出租的房产带来了XX万元的收入。

五、家庭支出情况今年家庭总共支出XXX万元。

主要支出如下:- 生活费用:包括日常生活开销、食品、交通、衣物等,共计XXX万元。

- 房屋相关支出:包括物业费、水电费、维修费等,共计XXX万元。

- 孩子教育支出:包括学费、书本费、培训费等,共计XXX万元。

- 健康支出:包括医疗费、保险费等,共计XXX万元。

- 其他支出:包括旅行、休闲娱乐等,共计XXX万元。

六、家庭净资产家庭净资产为XXX万元,计算公式为:净资产= 总资产- 总负债。

七、财务分析与未来规划通过对以上数据的分析,我们可以得出以下结论:1. 家庭资产相对稳定,但负债较多。

有必要加强理财规划,减少未来负债压力。

2. 家庭收入较稳定,但支出方面存在一定的压力,需合理管理家庭开支。

3. 根据家庭的经济状况,未来的理财规划应注重以下几个方面:- 增加被动收入:通过租房、股票投资等方式增加被动收入。

- 控制消费:合理安排生活开支,避免不必要的浪费。

- 健康规划:加强健康保险及医疗方面的规划,减少相关风险。

第1篇一、报告概述本报告旨在全面分析我家庭在过去一年内的财务状况,包括收入来源、支出结构、资产状况和负债情况。

通过对财务数据的深入分析,评估家庭财务健康状况,为未来财务规划提供参考。

二、收入分析1. 收入来源在过去的一年中,我家庭的收入主要来源于以下三个方面:(1)工资收入:为主要收入来源,占家庭总收入的比例约为60%。

(2)投资收益:包括股票、基金、债券等投资产品的收益,占家庭总收入的比例约为25%。

(3)其他收入:包括奖金、加班费、兼职收入等,占家庭总收入的比例约为15%。

2. 收入增长情况与去年同期相比,我家庭的收入增长情况如下:(1)工资收入增长5%,主要得益于年终奖的提升和职位晋升。

(2)投资收益增长10%,得益于股市的稳健上涨。

(3)其他收入增长8%,主要得益于兼职收入的增加。

三、支出分析1. 支出结构我家庭过去一年的支出结构如下:(1)生活费用:包括食品、衣物、日用品等,占家庭总支出的比例为40%。

(2)教育费用:包括子女学费、课外辅导费等,占家庭总支出的比例为20%。

(3)房贷支出:占家庭总支出的比例为15%。

(4)车贷支出:占家庭总支出的比例为10%。

(5)娱乐消费:包括旅游、餐饮、娱乐活动等,占家庭总支出的比例为10%。

(6)医疗保健:包括家庭成员的医疗费用、保险费用等,占家庭总支出的比例为5%。

(7)其他支出:包括通讯费、交通费等,占家庭总支出的比例为5%。

2. 支出增长情况与去年同期相比,我家庭的支出增长情况如下:(1)生活费用增长3%,主要原因是物价上涨。

(2)教育费用增长5%,主要原因是子女教育需求的增加。

(3)房贷支出增长2%,与去年同期持平。

(4)车贷支出增长3%,主要原因是车险费用增加。

(5)娱乐消费增长5%,主要原因是家庭聚会次数增加。

(6)医疗保健增长2%,主要原因是家庭成员年龄增长,健康风险增加。

四、资产状况分析1. 资产构成我家庭过去一年的资产构成如下:(1)现金及现金等价物:占家庭总资产的比例约为10%。

第1篇一、前言随着社会经济的发展和人们生活水平的提高,家庭财务管理越来越受到重视。

一个良好的家庭财务状况不仅能保证家庭生活的稳定,还能为家庭成员提供更好的生活质量。

本报告旨在对某家庭的财务状况进行详细分析,为家庭财务管理提供有益的建议。

二、家庭基本情况1. 家庭成员:夫妻二人,孩子一名。

2. 家庭收入:夫妻双方均为上班族,月收入共计20000元。

3. 家庭支出:日常生活开支、子女教育、房贷、车贷等。

4. 家庭资产:房产一套,车辆一辆。

三、家庭财务状况分析1. 家庭收入分析(1)收入来源:夫妻双方工资收入,共计20000元/月。

(2)收入稳定性:夫妻双方工作稳定,收入来源可靠。

(3)收入增长空间:夫妻双方均有提升空间,但需考虑工作压力和年龄因素。

2. 家庭支出分析(1)日常生活开支:主要包括食品、衣物、水电费、通讯费等,月均支出约5000元。

(2)子女教育:包括幼儿园、课外辅导、兴趣班等,月均支出约3000元。

(3)房贷:房贷余额为100万元,年利率4.9%,月均还款约5700元。

(4)车贷:车贷余额为20万元,年利率5.2%,月均还款约1100元。

(5)其他支出:旅游、人情往来等,月均支出约1000元。

3. 家庭资产分析(1)房产:价值150万元,无贷款。

(2)车辆:价值10万元,已还清贷款。

4. 家庭财务状况总结(1)收入稳定,支出可控,家庭财务状况良好。

(2)房贷和车贷均已还清,无其他负债。

(3)子女教育投入合理,注重培养孩子的综合素质。

四、家庭财务规划建议1. 增加收入(1)提高自身能力,争取晋升加薪。

(2)拓展副业,增加额外收入。

2. 优化支出(1)合理规划日常生活开支,减少不必要的浪费。

(2)关注子女教育,合理选择学校和教育机构。

(3)房贷和车贷还款压力较小,可适当增加其他投资。

3. 投资理财(1)将闲置资金投入低风险、稳健型理财产品,如国债、银行理财产品等。

(2)关注股市、基金等投资渠道,分散投资风险。

第1篇一、报告概述本报告旨在对XXX家庭在2023年度的财务状况进行全面分析,通过对家庭收入、支出、资产、负债等方面数据的整理和分析,评估家庭财务健康状况,并提出相应的财务规划建议。

二、家庭基本情况1. 家庭成员:夫妻二人,育有一子。

2. 家庭收入:丈夫为某企业工程师,年收入约30万元;妻子为某事业单位职员,年收入约20万元。

3. 家庭支出:包括日常生活开支、子女教育、房贷、车贷等。

三、收入分析1. 收入来源:主要来源于丈夫和妻子的工资收入。

2. 收入结构:丈夫收入占比约60%,妻子收入占比约40%。

3. 收入趋势:近三年收入保持稳定增长,但增速有所放缓。

四、支出分析1. 支出类别:日常生活开支、子女教育、房贷、车贷、休闲娱乐等。

2. 支出结构:日常生活开支占比最高,约40%;子女教育支出约30%;房贷、车贷支出约20%;休闲娱乐支出约10%。

3. 支出趋势:随着家庭收入的增长,支出水平也有所提高,但支出增速低于收入增速。

五、资产分析1. 资产类别:房产、车辆、存款、股票等。

2. 资产结构:房产占比最高,约60%;存款占比约25%;股票占比约15%;车辆占比约10%。

3. 资产趋势:近三年家庭资产持续增长,其中房产增值较快。

六、负债分析1. 负债类别:房贷、车贷等。

2. 负债结构:房贷占比最高,约80%;车贷占比约20%。

3. 负债趋势:随着家庭收入的增长,负债水平有所下降。

七、财务健康状况评估1. 收入稳定性:家庭收入来源稳定,无较大波动。

2. 收入增长性:收入增速低于支出增速,但保持稳定增长。

3. 支出结构:日常生活开支占比过高,需优化消费结构。

4. 资产结构:房产占比过高,需分散投资风险。

5. 负债水平:负债水平较低,财务风险可控。

八、财务规划建议1. 优化消费结构:降低日常生活开支占比,提高子女教育和休闲娱乐支出占比。

2. 分散投资风险:降低房产投资比例,适当配置股票、基金等金融产品。

3. 增加储蓄:提高储蓄率,为家庭应急和未来规划提供资金保障。

第1篇一、报告概述本报告旨在对XXX家庭近一年的财务状况进行全面分析,包括收入来源、支出结构、资产状况、负债情况以及财务规划等方面。

通过对家庭财务数据的整理和分析,为家庭成员提供财务管理的参考和建议,助力家庭实现财务健康和财富增长。

二、家庭基本情况1. 家庭成员:XXX(姓名)、XXX(配偶)、XXX(子女)2. 年龄结构:XXX(岁)、XXX(岁)、XXX(岁)3. 收入状况:XXX(月收入)4. 居住情况:XXX(城市)、XXX(住房面积)三、收入分析1. 收入来源(1)工资收入:XXX(月)(2)奖金收入:XXX(月)(3)投资收益:XXX(月)(4)其他收入:XXX(月)2. 收入结构分析(1)工资收入占比:XXX%(2)奖金收入占比:XXX%(3)投资收益占比:XXX%(4)其他收入占比:XXX%3. 收入增长趋势分析(1)工资收入增长趋势:XXX(2)奖金收入增长趋势:XXX(4)其他收入增长趋势:XXX四、支出分析1. 支出分类(1)日常生活支出:XXX(2)子女教育支出:XXX(3)医疗保健支出:XXX(4)住房支出:XXX(5)交通通讯支出:XXX(6)休闲娱乐支出:XXX(7)其他支出:XXX2. 支出结构分析(1)日常生活支出占比:XXX%(2)子女教育支出占比:XXX%(3)医疗保健支出占比:XXX%(4)住房支出占比:XXX%(5)交通通讯支出占比:XXX%(6)休闲娱乐支出占比:XXX%(7)其他支出占比:XXX%3. 支出增长趋势分析(1)日常生活支出增长趋势:XXX (2)子女教育支出增长趋势:XXX (3)医疗保健支出增长趋势:XXX(5)交通通讯支出增长趋势:XXX (6)休闲娱乐支出增长趋势:XXX (7)其他支出增长趋势:XXX五、资产分析1. 资产分类(1)流动资产:XXX(2)投资资产:XXX(3)固定资产:XXX2. 资产结构分析(1)流动资产占比:XXX%(2)投资资产占比:XXX%(3)固定资产占比:XXX%3. 资产增长趋势分析(1)流动资产增长趋势:XXX (2)投资资产增长趋势:XXX (3)固定资产增长趋势:XXX六、负债分析1. 负债分类(1)房贷:XXX(2)车贷:XXX(3)其他负债:XXX2. 负债结构分析(1)房贷占比:XXX%(2)车贷占比:XXX%(3)其他负债占比:XXX%3. 负债增长趋势分析(1)房贷增长趋势:XXX(2)车贷增长趋势:XXX(3)其他负债增长趋势:XXX七、财务规划建议1. 提高收入(1)提升个人技能,争取晋升加薪(2)拓展副业,增加收入来源2. 优化支出结构(1)降低不必要的开支,如休闲娱乐、交通通讯等(2)合理规划子女教育支出,选择性价比高的教育资源3. 加强投资理财(1)学习投资知识,提高投资收益(2)分散投资,降低风险4. 财务规划(1)制定家庭财务预算,合理分配收入和支出(2)设定财务目标,如购房、购车、子女教育等八、结论通过对XXX家庭近一年的财务状况进行全面分析,我们了解到该家庭收入稳定,支出结构合理,资产状况良好,负债水平适中。