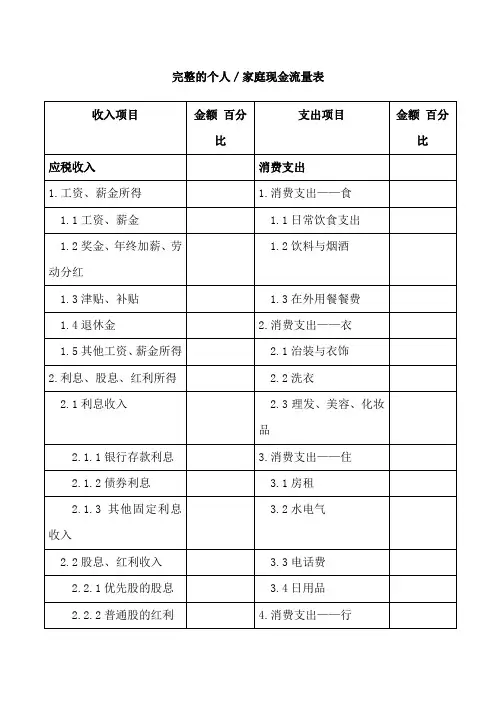

个人家庭财务报表 现金流报表

- 格式:xlsx

- 大小:10.85 KB

- 文档页数:2

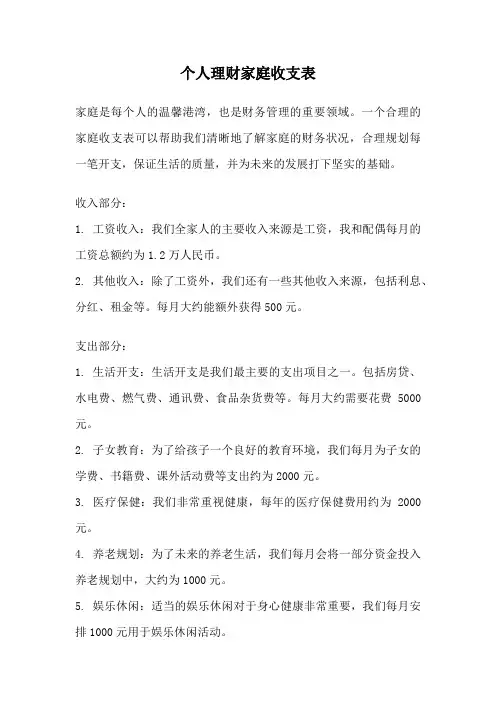

个人理财家庭收支表家庭是每个人的温馨港湾,也是财务管理的重要领域。

一个合理的家庭收支表可以帮助我们清晰地了解家庭的财务状况,合理规划每一笔开支,保证生活的质量,并为未来的发展打下坚实的基础。

收入部分:1. 工资收入:我们全家人的主要收入来源是工资,我和配偶每月的工资总额约为1.2万人民币。

2. 其他收入:除了工资外,我们还有一些其他收入来源,包括利息、分红、租金等。

每月大约能额外获得500元。

支出部分:1. 生活开支:生活开支是我们最主要的支出项目之一。

包括房贷、水电费、燃气费、通讯费、食品杂货费等。

每月大约需要花费5000元。

2. 子女教育:为了给孩子一个良好的教育环境,我们每月为子女的学费、书籍费、课外活动费等支出约为2000元。

3. 医疗保健:我们非常重视健康,每年的医疗保健费用约为2000元。

4. 养老规划:为了未来的养老生活,我们每月会将一部分资金投入养老规划中,大约为1000元。

5. 娱乐休闲:适当的娱乐休闲对于身心健康非常重要,我们每月安排1000元用于娱乐休闲活动。

6. 其他支出:其他支出包括旅行、家居装修、购物等,每月约为1500元。

储蓄部分:1. 储蓄计划:为了应对紧急情况以及未来的投资机会,我们每月会将一部分资金进行储蓄。

目前每月储蓄额大约为2000元。

总结:通过仔细分析家庭收支表,我们可以看到每个月的收入和支出清晰明了。

我们的收入主要来源于工资,而支出方面主要包括生活开支、子女教育、医疗保健、养老规划、娱乐休闲等。

在合理规划家庭收支的基础上,我们还能有一定的储蓄计划,为未来的发展做好准备。

通过这样的家庭收支表,我们可以更加清晰地了解家庭财务状况,并做出相应的调整和决策,以保证家庭的经济稳定和幸福生活的持续发展。

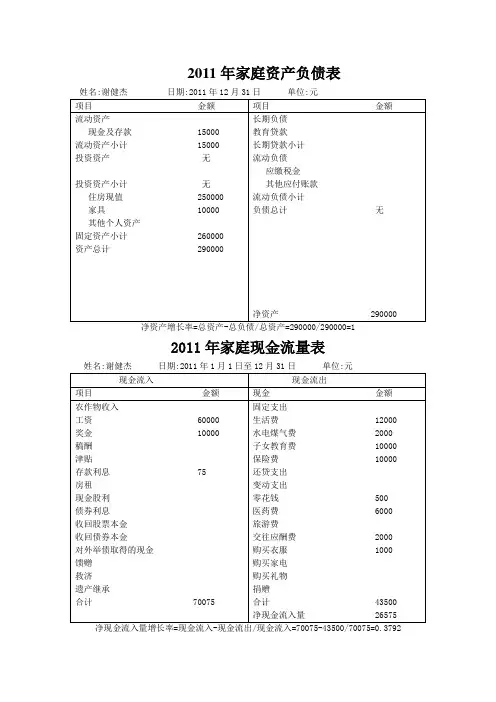

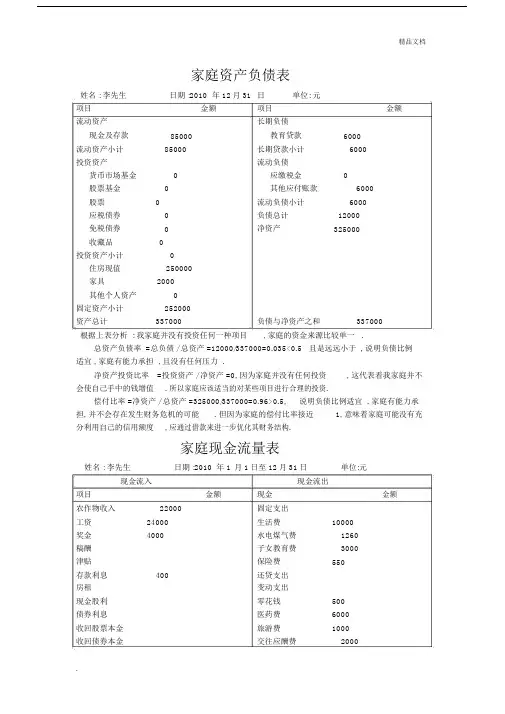

2011年家庭资产负债表

净资产增长率=总资产-总负债/总资产=290000/290000=1

2011年家庭现金流量表

净现金流入量增长率=现金流入-现金流出/现金流入=70075-43500/70075=0.3792

2011年家庭收支储蓄表

净收入增长率=收入-支出/收入=26650/70075=0.3792

家庭理财规划

1、教育理财规划

目标:1年以后孩子读研学费加生活费预计每年花费3万,读研3年花费9万元。

规划:为此每年往银行存入X元,已知1年期存款利率为5%

1.05X=30000 X=28572元

既从现在起每年往银行存入28572元,连续存3年

2、养老规划

目标:退休后每年需要30000元,现在距离退休还有10年,退休后还要生活20年规划:从现在开始,生活成本以每年5%递增

10年以后需要退休金为

(30000 20)(1+5%)^10=977340

养老保险每年收入60000,共20年

养老保险收入=1200000

无资金缺口,且可以剩余1200000-977340=222660。

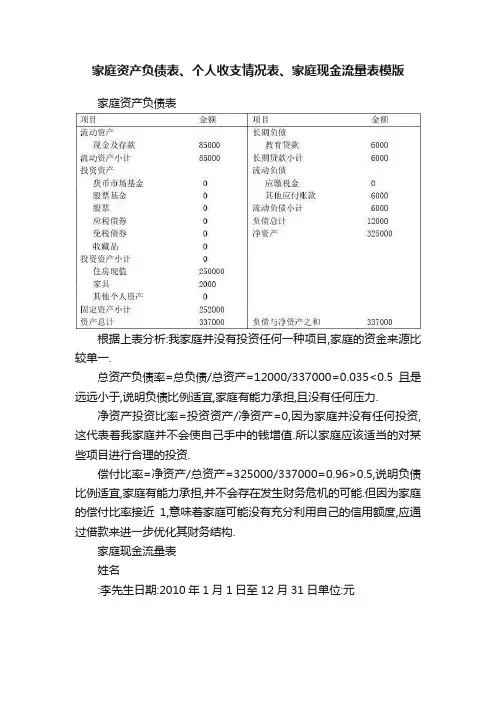

家庭资产负债表、个人收支情况表、家庭现金流量表模版家庭资产负债表根据上表分析:我家庭并没有投资任何一种项目,家庭的资金来源比较单一.总资产负债率=总负债/总资产=12000/337000=0.035<0.5且是远远小于,说明负债比例适宜,家庭有能力承担,且没有任何压力.净资产投资比率=投资资产/净资产=0,因为家庭并没有任何投资,这代表着我家庭并不会使自己手中的钱增值.所以家庭应该适当的对某些项目进行合理的投资.偿付比率=净资产/总资产=325000/337000=0.96>0.5,说明负债比例适宜,家庭有能力承担,并不会存在发生财务危机的可能.但因为家庭的偿付比率接近1,意味着家庭可能没有充分利用自己的信用额度,应通过借款来进一步优化其财务结构.家庭现金流量表姓名:李先生日期:2010年1月1日至12月31日单位:元按照家庭现金流量表分析:(1)收入结构分析:家庭的资金来源主要是农作物收入与工资,有表可知,家庭收入的稳定性比较高,但由于并没有其他额外的收入,所以成长性较低.(2)支出结构分析:项目支出项目金额所占比率支出生活费10000 0.310 水电煤气费1260 0.039 子女教育费3000 0.093 保险费550 0.017 还贷支出0 0变动支出0 0零花钱500 0.016 医药费6000 0.186 旅游费1000 0.031 交往应酬费2000 0.062 购买衣服1000 0.031 购买家电6800 0.211 购买礼物0 0捐赠100 0.003小计32210有表可知:生活费占0.310,在家庭中比重最大,然后就是购买家电占0.211,在这年中所占的比重排第二,但由于这属于耐耗品,并不需要年年更换,所以在下一年购买家电这一项目的金额会相对比较小.其他的项目的所占比重中,子女教育费相对高一点,但由于我还有一年就准备毕业了,虽然在这项中在下一年仍然占一定比重,但由于这并不是长久的,且由于家庭并不懂投资,所以我认为家庭的闲置的资金较多.现建议家庭购买一些基金或债券等等.而且由于家中的消费低,显得闲余的钱比较多,不过其实家中的流动金额并不是很多,所以我建议把钱适当的购买稳定的基金或存入银行.(3)财务比率分析:收支比率=支出/收入=0.64,说明本期支出小于收入,可以在进行投资.总结:我认为家庭的支出已经算是低支出家庭了,所以在“节流”上时比较困难的了.且我认为有点过分节俭造成让人安于现状,没有动力去理财,看似积攒了不少财富,实则忽视了“开源”.所以要增加家庭财富,要考虑开源.。

家庭资产负债表姓名 : 李先生日期 :2010年12月31日单位: 元项目金额项目金额流动资产长期负债现金及存款85000教育贷款6000流动资产小计85000长期贷款小计6000投资资产流动负债货币市场基金0应缴税金0股票基金0其他应付账款6000股票0流动负债小计6000应税债券0负债总计12000免税债券0净资产325000收藏品0投资资产小计0住房现值250000家具2000其他个人资产0固定资产小计252000资产总计337000负债与净资产之和337000根据上表分析 : 我家庭并没有投资任何一种项目, 家庭的资金来源比较单一 .总资产负债率 =总负债 / 总资产 =12000/337000=0.035<0.5 且是远远小于 , 说明负债比例适宜 , 家庭有能力承担 , 且没有任何压力 .净资产投资比率=投资资产 / 净资产 =0, 因为家庭并没有任何投资, 这代表着我家庭并不会使自己手中的钱增值. 所以家庭应该适当的对某些项目进行合理的投资.偿付比率 =净资产 / 总资产 =325000/337000=0.96>0.5,说明负债比例适宜 , 家庭有能力承担, 并不会存在发生财务危机的可能. 但因为家庭的偿付比率接近1, 意味着家庭可能没有充分利用自己的信用额度, 应通过借款来进一步优化其财务结构.家庭现金流量表姓名 : 李先生日期 :2010年 1月1日至 12月31日单位:元现金流入现金流出项目金额现金金额农作物收入22000固定支出工资24000生活费10000奖金4000水电煤气费1260稿酬子女教育费3000津贴保险费550存款利息400还贷支出房租变动支出现金股利零花钱500债券利息医药费6000收回股票本金旅游费1000收回债券本金交往应酬费2000对外举债取得的现金购买衣服1000馈赠购买家电6800救济购买礼物遗产继承捐赠100合计50400合计32210净现金流量18190按照家庭现金流量表分析:(1)收入结构分析 : 家庭的资金来源主要是农作物收入与工资 , 有表可知 , 家庭收入的稳定性比较高 , 但由于并没有其他额外的收入 , 所以成长性较低 .(2)支出结构分析 :项目项目金额所占比率支出生活费100000.310水电煤气费12600.039子女教育费30000.093保险费5500.017还贷支出00支出变动支出00零花钱5000.016医药费60000.186旅游费10000.031交往应酬费20000.062购买衣服10000.031购买家电68000.211购买礼物00捐赠1000.003小计32210有表可知 : 生活费占 0.310,在家庭中比重最大, 然后就是购买家电占0.211, 在这年中所占的比重排第二, 但由于这属于耐耗品, 并不需要年年更换, 所以在下一年购买家电这一项目的金额会相对比较小 . 其他的项目的所占比重中, 子女教育费相对高一点 , 但由于我还有一年就准备毕业了 , 虽然在这项中在下一年仍然占一定比重, 但由于这并不是长久的, 且由于家庭并不懂投资 , 所以我认为家庭的闲置的资金较多. 现建议家庭购买一些基金或债券等等. 而且由于家中的消费低 , 显得闲余的钱比较多, 不过其实家中的流动金额并不是很多, 所以我建议把钱适当的购买稳定的基金或存入银行.(3) 财务比率分析 : 收支比率 =支出 / 收入 =0.64,说明本期支出小于收入, 可以在进行投资.总结 : 我认为家庭的支出已经算是低支出家庭了, 所以在“节流”上时比较困难的了. 且我认为有点过分节俭造成让人安于现状, 没有动力去理财 , 看似积攒了不少财富, 实则忽视了“开源” . 所以要增加家庭财富, 要考虑开源 .。

家庭年度财务报告模板范文一、前言本报告旨在总结家庭过去一年的财务状况,以及分析财务数据、制定未来的理财计划。

通过这份报告,我们将对家庭的财务状况有一个清晰的认识,并且为未来制定合理的理财策略提供依据。

二、家庭资产总览今年,家庭总资产达到XXX万元。

资产主要来源于:- 房产:家庭目前拥有一处房产,总估值为XXX万元。

- 股票:家庭投资了一些优质股票,总市值为XXX万元。

- 存款:家庭有一笔XXX万元的定期存款。

三、家庭负债情况目前,家庭总负债为XXX万元。

主要包括:- 房贷:家庭购房时选择了贷款,目前还有XXX万元未偿还。

- 车贷:家庭购车时选择了贷款,目前还有XXX万元未偿还。

四、家庭收入情况今年家庭总共收入XXX万元。

主要收入来源如下:- 工资收入:家庭成员共计XXX万元。

- 股票投资:家庭投资的股票带来了XX万元的收益。

- 租金收入:家庭出租的房产带来了XX万元的收入。

五、家庭支出情况今年家庭总共支出XXX万元。

主要支出如下:- 生活费用:包括日常生活开销、食品、交通、衣物等,共计XXX万元。

- 房屋相关支出:包括物业费、水电费、维修费等,共计XXX万元。

- 孩子教育支出:包括学费、书本费、培训费等,共计XXX万元。

- 健康支出:包括医疗费、保险费等,共计XXX万元。

- 其他支出:包括旅行、休闲娱乐等,共计XXX万元。

六、家庭净资产家庭净资产为XXX万元,计算公式为:净资产= 总资产- 总负债。

七、财务分析与未来规划通过对以上数据的分析,我们可以得出以下结论:1. 家庭资产相对稳定,但负债较多。

有必要加强理财规划,减少未来负债压力。

2. 家庭收入较稳定,但支出方面存在一定的压力,需合理管理家庭开支。

3. 根据家庭的经济状况,未来的理财规划应注重以下几个方面:- 增加被动收入:通过租房、股票投资等方式增加被动收入。

- 控制消费:合理安排生活开支,避免不必要的浪费。

- 健康规划:加强健康保险及医疗方面的规划,减少相关风险。

第1篇一、报告概述本报告旨在对XXX家庭近一年的财务状况进行全面分析,包括收入来源、支出结构、资产状况、负债情况以及财务规划等方面。

通过对家庭财务数据的整理和分析,为家庭成员提供财务管理的参考和建议,助力家庭实现财务健康和财富增长。

二、家庭基本情况1. 家庭成员:XXX(姓名)、XXX(配偶)、XXX(子女)2. 年龄结构:XXX(岁)、XXX(岁)、XXX(岁)3. 收入状况:XXX(月收入)4. 居住情况:XXX(城市)、XXX(住房面积)三、收入分析1. 收入来源(1)工资收入:XXX(月)(2)奖金收入:XXX(月)(3)投资收益:XXX(月)(4)其他收入:XXX(月)2. 收入结构分析(1)工资收入占比:XXX%(2)奖金收入占比:XXX%(3)投资收益占比:XXX%(4)其他收入占比:XXX%3. 收入增长趋势分析(1)工资收入增长趋势:XXX(2)奖金收入增长趋势:XXX(4)其他收入增长趋势:XXX四、支出分析1. 支出分类(1)日常生活支出:XXX(2)子女教育支出:XXX(3)医疗保健支出:XXX(4)住房支出:XXX(5)交通通讯支出:XXX(6)休闲娱乐支出:XXX(7)其他支出:XXX2. 支出结构分析(1)日常生活支出占比:XXX%(2)子女教育支出占比:XXX%(3)医疗保健支出占比:XXX%(4)住房支出占比:XXX%(5)交通通讯支出占比:XXX%(6)休闲娱乐支出占比:XXX%(7)其他支出占比:XXX%3. 支出增长趋势分析(1)日常生活支出增长趋势:XXX (2)子女教育支出增长趋势:XXX (3)医疗保健支出增长趋势:XXX(5)交通通讯支出增长趋势:XXX (6)休闲娱乐支出增长趋势:XXX (7)其他支出增长趋势:XXX五、资产分析1. 资产分类(1)流动资产:XXX(2)投资资产:XXX(3)固定资产:XXX2. 资产结构分析(1)流动资产占比:XXX%(2)投资资产占比:XXX%(3)固定资产占比:XXX%3. 资产增长趋势分析(1)流动资产增长趋势:XXX (2)投资资产增长趋势:XXX (3)固定资产增长趋势:XXX六、负债分析1. 负债分类(1)房贷:XXX(2)车贷:XXX(3)其他负债:XXX2. 负债结构分析(1)房贷占比:XXX%(2)车贷占比:XXX%(3)其他负债占比:XXX%3. 负债增长趋势分析(1)房贷增长趋势:XXX(2)车贷增长趋势:XXX(3)其他负债增长趋势:XXX七、财务规划建议1. 提高收入(1)提升个人技能,争取晋升加薪(2)拓展副业,增加收入来源2. 优化支出结构(1)降低不必要的开支,如休闲娱乐、交通通讯等(2)合理规划子女教育支出,选择性价比高的教育资源3. 加强投资理财(1)学习投资知识,提高投资收益(2)分散投资,降低风险4. 财务规划(1)制定家庭财务预算,合理分配收入和支出(2)设定财务目标,如购房、购车、子女教育等八、结论通过对XXX家庭近一年的财务状况进行全面分析,我们了解到该家庭收入稳定,支出结构合理,资产状况良好,负债水平适中。