家庭财务报表

- 格式:pdf

- 大小:292.66 KB

- 文档页数:8

第1篇一、前言家庭财务报告是对家庭收入、支出、资产、负债等方面进行系统记录和分析的文档。

通过对家庭财务报告的分析,可以帮助家庭了解自己的财务状况,合理规划家庭收支,提高家庭理财能力。

本文将结合一个家庭财务报告,对家庭财务状况进行分析,并提出相应的建议。

二、家庭财务报告分析1. 家庭收入分析(1)收入来源根据家庭财务报告,该家庭的收入来源主要包括工资收入、投资收益和经营收入。

工资收入:家庭成员的主要收入来源,占家庭总收入的比例较高。

投资收益:家庭通过股票、基金、债券等投资方式获得的收益,占比相对较小。

经营收入:家庭成员从事经营活动所得的收入,占比也相对较小。

(2)收入结构分析从收入结构来看,该家庭的收入来源较为单一,主要依赖于工资收入。

为了提高家庭理财能力,建议家庭拓展投资渠道,增加投资收益在总收入中的占比。

2. 家庭支出分析(1)支出分类家庭支出主要包括生活费用、教育支出、医疗保健、休闲娱乐、投资理财等。

生活费用:包括食品、水电费、物业费等日常开销。

教育支出:包括子女学费、课外辅导费等。

医疗保健:包括家庭成员的医疗费用、保险费用等。

休闲娱乐:包括旅游、购物、看电影等。

投资理财:包括购买理财产品、股票、基金等。

(2)支出结构分析从支出结构来看,该家庭的生活费用和教育支出占比相对较高,医疗保健和休闲娱乐支出占比相对较低。

这表明家庭注重子女教育和基本生活,但在休闲娱乐和投资理财方面还有提升空间。

3. 家庭资产分析(1)资产分类家庭资产主要包括现金及现金等价物、投资性资产、自用性资产等。

现金及现金等价物:包括银行存款、货币基金等。

投资性资产:包括股票、基金、债券等。

自用性资产:包括房产、车辆等。

(2)资产结构分析从资产结构来看,该家庭的现金及现金等价物占比相对较高,投资性资产占比相对较低。

这表明家庭流动性较好,但投资收益潜力有待提高。

4. 家庭负债分析(1)负债分类家庭负债主要包括房贷、车贷、信用卡欠款等。

个人(家庭)财务报表比率剖析一、结余比率结余比率是客户一准期间内(往常为一年)结余和收入的比值,它主要反应客户提升其净财产水平的能力。

其计算公式是:结余比率=结余÷税后收入月结余比率 =(月收入 -月支出)÷月收入月结余比率的参照数值一般是0.3 左右。

二、投资与净财产比率投资与净财产比率是投资财产与净财产的比值,它反应客户投资意识的强弱,是权衡客户可否实现财务自由的重要指标。

其计算公式是:投资与净财产比率=投资财产÷净财产除进出结余外,投资利润是提升净财产水平的另一条重要门路,甚至是主要门路。

有研究以为,投资与净财产比率保持在0.5 或稍高是较为适合的水平。

就年青客户而言,其投资与净财产比率相对较低,一般在 0.2 左右就属正常。

三、清账比率清账比率是客户净财产与总财产的比值,这一比率反应客户综合偿债能力的高低。

其计算公式是:清账比率=净财产÷总财产清账比率的数值变化范围在 0-1 之间。

一般来说,客户的清账比率应当高于 0.5,保持在 0.6-0.7 较为适合。

四、欠债比率欠债比率是客户欠债总数与总财产的比值,明显这一比率与清账比率亲密有关,相同能够用来权衡客户的综合偿债能力。

其计算公式是:欠债比率=欠债总数÷总财产欠债比率和清账比率为互补关系,其和为 1。

理财规划师应当建议客户将欠债比率控制在 0.5 以下,但也不该低至靠近 0 的程度。

五、财务负担比率这一比率亦称为债务归还收入比率,是到期需支付的债务本息与同期收入的比值。

它是反应客户在一准期间(如一年)财务状况优秀程度的指标。

有专家以为, 0.4 是财务负担比率的临界点,过高则简单发生财务危机。

其计算公式是:财务负担比率=债务支出÷税后收入六、流动性比率流动性比率是流动财产与月支出的比值,它反应客户支出能力的强弱。

往常状况下,流动性比率应保持在 3 左右。

其计算公式是:流动性比率=流动性财产÷每个月支出。

第1篇一、引言随着我国经济的快速发展,社会结构不断优化,新中产阶层逐渐崛起。

新中产家庭在消费观念、生活方式、理财观念等方面与传统家庭存在较大差异,对财务管理的需求也越来越高。

本文旨在通过对新中产家庭财务报告的分析,了解其财务状况、投资偏好及理财需求,为金融机构、企业和政府提供参考。

二、新中产家庭财务报告概述1. 财务报告内容新中产家庭财务报告主要包括以下内容:(1)家庭收入:包括工资性收入、经营性收入、投资收益等。

(2)家庭支出:包括日常生活支出、子女教育支出、房贷、车贷等。

(3)家庭资产负债:包括家庭净资产、负债、流动性资产等。

(4)家庭投资:包括股票、基金、房产、保险等。

2. 财务报告编制方法新中产家庭财务报告编制方法主要包括以下几种:(1)现金流量法:以现金流入和流出为依据,反映家庭在一定时期内的财务状况。

(2)资产负债表法:以资产负债表为基础,反映家庭在一定时点的财务状况。

(3)收入支出表法:以收入和支出为依据,反映家庭在一定时期内的财务状况。

三、新中产家庭财务报告分析1. 家庭收入分析(1)收入结构新中产家庭收入结构以工资性收入为主,占比约60%-70%。

随着职业发展,部分家庭经营性收入和投资收益占比逐渐提高。

(2)收入增长新中产家庭收入增长趋势稳定,年增长率在5%-10%之间。

随着我国经济持续增长,收入水平有望进一步提高。

2. 家庭支出分析(1)支出结构新中产家庭支出结构以日常生活支出为主,占比约60%-70%。

子女教育支出、房贷、车贷等刚性支出占比逐渐增加。

(2)支出增长新中产家庭支出增长趋势与收入增长趋势基本一致,年增长率在5%-10%之间。

3. 家庭资产负债分析(1)资产负债率新中产家庭资产负债率在40%-60%之间,处于合理水平。

随着收入增长,资产负债率有望进一步降低。

(2)流动性资产新中产家庭流动性资产占比约30%,主要包括现金、存款、短期理财产品等。

流动性资产水平较高,应对突发事件能力较强。

第三章家庭财务报表编制及分析第一节家庭财务报表的编制特点一、家庭财务报表的重要性理财规划标准流程主要包括以下六个步骤:建立客户关系;收集客户信息;分析客户财务状况;制订理财方案;执行理财方案;持续进行理财服务。

理财规划标准流程的第二步涉及家庭财务信息的收集、整理,是制订理财方案非常关键的一步.理财规划标准流程的第三步是对客户现行财务状况进行分析,主要包括客户家庭资产负债分析、客户家庭收支分析以及财务比率分析等方面.可见,客户家庭财务报表的编制及财务分析在理财规划中举足轻重,是进行理财目标规划不可逾越的重要步骤.家庭财务报表是用以反映家庭财务状况和财富增减变动的会计报表。

通过编制财务报表,能全面反映家庭在一定时期内的经济收入、支出以及结余情况;能对家庭中各项经济收支进行分类反映,起到鼓励人们积极计划家庭收支的作用;同时也能使家庭人员本着先收后支、量入为出的原则,合理地安排开支,节省费用。

因此,无论是对从事个人理财规划的专业人士来说,还是对家庭和个人而言,家庭财务报表对于理财和现金流管理都有着巨大的作用。

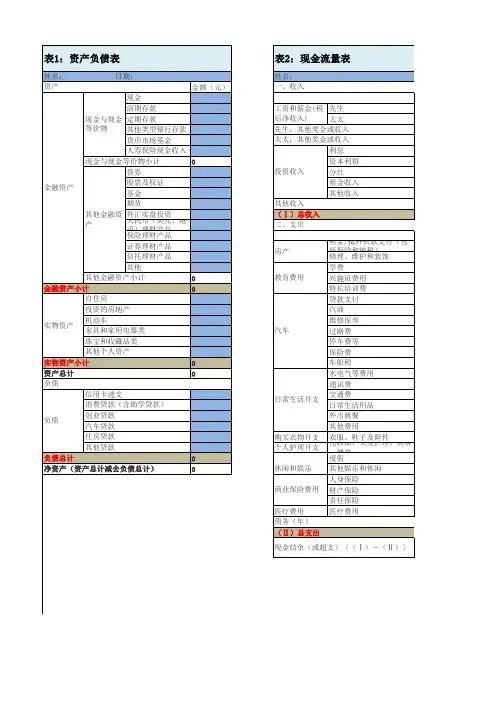

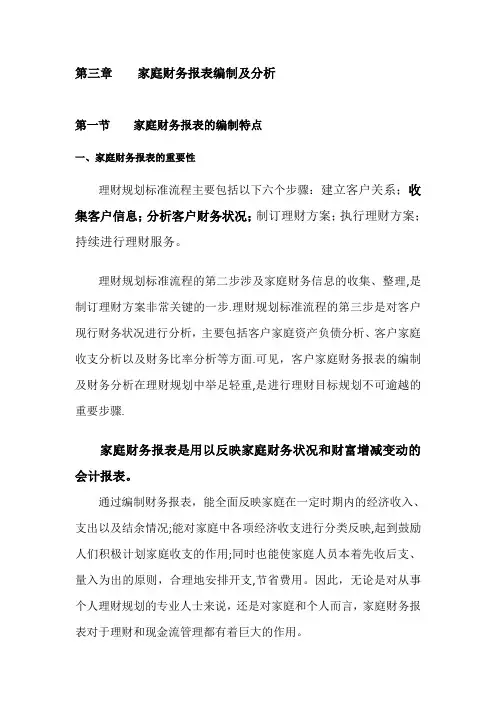

二、家庭财务报表编制的特点最基本的家庭财务报表主要有资产负债表和收支表.资产负债表用以记录家庭在某一特定日期(如月末、季末、年末)的全部资产、负债和净资产状况,收支表用以反映家庭在某一特定时段(如月、季、年)的收人、支出和储蓄情况.家庭财务报表的编制基本参照已经发展相当完善的企业会计和财务报表,是对家庭的经济活动进行记录、核算和管理,两者在原理和方法上基本相同.但是家庭财务报表又有其特点.1.信息不必对外公开。

企业财务工作的主要目的是向投资者、债权人、经营管理者及政府部门提供企业的财务信息,这些信息要定期向社会公开。

而家庭财务工作的主要目的是便于家庭财务管理,其所反映的信息一般供主要家庭成员了解,不需要对外公开。

当然,在需要外部人提供涉及财务问题的帮助时,要向理财师、保险顾问、税务顾问、律师、贷款人等提供。

第1篇一、前言家庭财务状况是家庭经济生活的核心,合理规划家庭财务,提高家庭生活质量,实现家庭财富增值,是每个家庭都关注的问题。

本报告以某家庭为例,对其财务状况进行详细分析,旨在为家庭提供财务规划建议。

二、家庭基本情况1. 家庭成员:父母、子女共四人。

2. 家庭收入:父亲月收入1万元,母亲月收入8千元,子女均为在校大学生。

3. 家庭支出:住房支出、教育支出、日常生活支出、医疗保健支出等。

三、家庭财务状况分析1. 收入分析(1)收入来源家庭收入主要来源于父母的工资收入,子女尚未参加工作,因此家庭收入较为稳定。

(2)收入结构父亲月收入1万元,母亲月收入8千元,家庭总收入1.8万元。

收入结构较为合理,父母收入占家庭总收入的比例较高。

2. 支出分析(1)住房支出家庭住房支出主要包括房贷、物业费、水电费等。

目前家庭住房贷款余额为50万元,月还款金额为3千元。

(2)教育支出家庭教育支出主要包括子女学费、辅导费、课外兴趣班费用等。

目前子女学费为每年1.2万元,辅导费、课外兴趣班费用为每年0.6万元。

(3)日常生活支出家庭日常生活支出主要包括食品、衣物、交通、通讯等费用。

根据家庭实际情况,每月日常生活支出约为5千元。

(4)医疗保健支出家庭医疗保健支出主要包括家庭成员的医疗保险、体检、药品等费用。

根据家庭实际情况,每年医疗保健支出约为2千元。

3. 财务状况评估(1)资产负债情况家庭资产负债情况良好,无负债,资产主要为房产和存款。

(2)流动性分析家庭流动性较好,具备一定的应急资金储备,能够应对突发状况。

(3)投资状况家庭投资较为保守,主要以银行存款为主,缺乏多元化投资。

四、家庭财务规划建议1. 优化收入结构提高家庭收入,可以考虑父亲或母亲通过兼职、提升职业技能等方式增加收入。

2. 合理控制支出(1)住房支出:合理规划房贷还款计划,降低还款压力。

(2)教育支出:关注子女学业,合理规划教育支出,提高教育投资回报率。

(3)日常生活支出:合理安排家庭消费,减少不必要的开支。

第1篇一、前言家庭财务报告是家庭财务管理的重要工具,它可以帮助家庭了解自己的收入、支出、资产和负债状况,为家庭财务决策提供依据。

本文将以一个家庭为例,对其财务报告进行分析,以期为其他家庭提供参考。

二、家庭基本情况家庭成员:张先生(40岁)、李女士(38岁)、儿子(10岁)、女儿(8岁)家庭收入:张先生工资收入8000元/月,李女士工资收入6000元/月,家庭月收入合计14000元。

家庭支出:房贷3000元/月、生活费(包括水电费、物业费、燃气费等)1500元/月、子女教育费2000元/月、交通费500元/月、休闲娱乐费1000元/月、其他杂费500元/月。

三、家庭财务报告分析1. 收入分析家庭月收入合计14000元,其中工资收入占家庭总收入的78.57%,说明家庭收入主要来源于工资收入。

建议家庭在保证稳定收入的同时,适当拓展收入来源,如投资、兼职等。

2. 支出分析(1)房贷支出:家庭月房贷支出3000元,占家庭总支出21.43%。

房贷支出是家庭的重要支出,建议家庭在还款过程中注意以下几点:1)合理规划还款期限:根据家庭经济状况,选择合适的还款期限,尽量缩短还款时间。

2)提前还款:在条件允许的情况下,提前还款可以降低利息支出,减轻家庭负担。

(2)生活费支出:家庭月生活费支出1500元,占家庭总支出10.71%。

生活费支出主要包括水电费、物业费、燃气费等,建议家庭在以下方面进行节约:1)合理使用水电:培养家庭成员节约用水用电的习惯,降低水电费用。

2)精打细算:在购物、餐饮等方面精打细算,减少不必要的开支。

(3)子女教育费:家庭月子女教育费2000元,占家庭总支出14.29%。

子女教育是家庭的重要支出,建议家庭在以下方面进行优化:1)合理规划教育支出:根据子女教育需求,合理规划教育支出。

2)培养子女自立能力:鼓励子女参加社会实践活动,提高其自立能力。

(4)交通费支出:家庭月交通费支出500元,占家庭总支出3.57%。

第1篇一、前言随着社会经济的发展和人们生活水平的提高,家庭财务管理越来越受到重视。

一个良好的家庭财务状况不仅能保证家庭生活的稳定,还能为家庭成员提供更好的生活质量。

本报告旨在对某家庭的财务状况进行详细分析,为家庭财务管理提供有益的建议。

二、家庭基本情况1. 家庭成员:夫妻二人,孩子一名。

2. 家庭收入:夫妻双方均为上班族,月收入共计20000元。

3. 家庭支出:日常生活开支、子女教育、房贷、车贷等。

4. 家庭资产:房产一套,车辆一辆。

三、家庭财务状况分析1. 家庭收入分析(1)收入来源:夫妻双方工资收入,共计20000元/月。

(2)收入稳定性:夫妻双方工作稳定,收入来源可靠。

(3)收入增长空间:夫妻双方均有提升空间,但需考虑工作压力和年龄因素。

2. 家庭支出分析(1)日常生活开支:主要包括食品、衣物、水电费、通讯费等,月均支出约5000元。

(2)子女教育:包括幼儿园、课外辅导、兴趣班等,月均支出约3000元。

(3)房贷:房贷余额为100万元,年利率4.9%,月均还款约5700元。

(4)车贷:车贷余额为20万元,年利率5.2%,月均还款约1100元。

(5)其他支出:旅游、人情往来等,月均支出约1000元。

3. 家庭资产分析(1)房产:价值150万元,无贷款。

(2)车辆:价值10万元,已还清贷款。

4. 家庭财务状况总结(1)收入稳定,支出可控,家庭财务状况良好。

(2)房贷和车贷均已还清,无其他负债。

(3)子女教育投入合理,注重培养孩子的综合素质。

四、家庭财务规划建议1. 增加收入(1)提高自身能力,争取晋升加薪。

(2)拓展副业,增加额外收入。

2. 优化支出(1)合理规划日常生活开支,减少不必要的浪费。

(2)关注子女教育,合理选择学校和教育机构。

(3)房贷和车贷还款压力较小,可适当增加其他投资。

3. 投资理财(1)将闲置资金投入低风险、稳健型理财产品,如国债、银行理财产品等。

(2)关注股市、基金等投资渠道,分散投资风险。

第1篇一、报告概述本报告旨在对XXX家庭在2023年度的财务状况进行全面分析,通过对家庭收入、支出、资产、负债等方面数据的整理和分析,评估家庭财务健康状况,并提出相应的财务规划建议。

二、家庭基本情况1. 家庭成员:夫妻二人,育有一子。

2. 家庭收入:丈夫为某企业工程师,年收入约30万元;妻子为某事业单位职员,年收入约20万元。

3. 家庭支出:包括日常生活开支、子女教育、房贷、车贷等。

三、收入分析1. 收入来源:主要来源于丈夫和妻子的工资收入。

2. 收入结构:丈夫收入占比约60%,妻子收入占比约40%。

3. 收入趋势:近三年收入保持稳定增长,但增速有所放缓。

四、支出分析1. 支出类别:日常生活开支、子女教育、房贷、车贷、休闲娱乐等。

2. 支出结构:日常生活开支占比最高,约40%;子女教育支出约30%;房贷、车贷支出约20%;休闲娱乐支出约10%。

3. 支出趋势:随着家庭收入的增长,支出水平也有所提高,但支出增速低于收入增速。

五、资产分析1. 资产类别:房产、车辆、存款、股票等。

2. 资产结构:房产占比最高,约60%;存款占比约25%;股票占比约15%;车辆占比约10%。

3. 资产趋势:近三年家庭资产持续增长,其中房产增值较快。

六、负债分析1. 负债类别:房贷、车贷等。

2. 负债结构:房贷占比最高,约80%;车贷占比约20%。

3. 负债趋势:随着家庭收入的增长,负债水平有所下降。

七、财务健康状况评估1. 收入稳定性:家庭收入来源稳定,无较大波动。

2. 收入增长性:收入增速低于支出增速,但保持稳定增长。

3. 支出结构:日常生活开支占比过高,需优化消费结构。

4. 资产结构:房产占比过高,需分散投资风险。

5. 负债水平:负债水平较低,财务风险可控。

八、财务规划建议1. 优化消费结构:降低日常生活开支占比,提高子女教育和休闲娱乐支出占比。

2. 分散投资风险:降低房产投资比例,适当配置股票、基金等金融产品。

3. 增加储蓄:提高储蓄率,为家庭应急和未来规划提供资金保障。

第1篇一、报告概述本报告旨在对XXX家庭近一年的财务状况进行全面分析,包括收入来源、支出结构、资产状况、负债情况以及财务规划等方面。

通过对家庭财务数据的整理和分析,为家庭成员提供财务管理的参考和建议,助力家庭实现财务健康和财富增长。

二、家庭基本情况1. 家庭成员:XXX(姓名)、XXX(配偶)、XXX(子女)2. 年龄结构:XXX(岁)、XXX(岁)、XXX(岁)3. 收入状况:XXX(月收入)4. 居住情况:XXX(城市)、XXX(住房面积)三、收入分析1. 收入来源(1)工资收入:XXX(月)(2)奖金收入:XXX(月)(3)投资收益:XXX(月)(4)其他收入:XXX(月)2. 收入结构分析(1)工资收入占比:XXX%(2)奖金收入占比:XXX%(3)投资收益占比:XXX%(4)其他收入占比:XXX%3. 收入增长趋势分析(1)工资收入增长趋势:XXX(2)奖金收入增长趋势:XXX(4)其他收入增长趋势:XXX四、支出分析1. 支出分类(1)日常生活支出:XXX(2)子女教育支出:XXX(3)医疗保健支出:XXX(4)住房支出:XXX(5)交通通讯支出:XXX(6)休闲娱乐支出:XXX(7)其他支出:XXX2. 支出结构分析(1)日常生活支出占比:XXX%(2)子女教育支出占比:XXX%(3)医疗保健支出占比:XXX%(4)住房支出占比:XXX%(5)交通通讯支出占比:XXX%(6)休闲娱乐支出占比:XXX%(7)其他支出占比:XXX%3. 支出增长趋势分析(1)日常生活支出增长趋势:XXX (2)子女教育支出增长趋势:XXX (3)医疗保健支出增长趋势:XXX(5)交通通讯支出增长趋势:XXX (6)休闲娱乐支出增长趋势:XXX (7)其他支出增长趋势:XXX五、资产分析1. 资产分类(1)流动资产:XXX(2)投资资产:XXX(3)固定资产:XXX2. 资产结构分析(1)流动资产占比:XXX%(2)投资资产占比:XXX%(3)固定资产占比:XXX%3. 资产增长趋势分析(1)流动资产增长趋势:XXX (2)投资资产增长趋势:XXX (3)固定资产增长趋势:XXX六、负债分析1. 负债分类(1)房贷:XXX(2)车贷:XXX(3)其他负债:XXX2. 负债结构分析(1)房贷占比:XXX%(2)车贷占比:XXX%(3)其他负债占比:XXX%3. 负债增长趋势分析(1)房贷增长趋势:XXX(2)车贷增长趋势:XXX(3)其他负债增长趋势:XXX七、财务规划建议1. 提高收入(1)提升个人技能,争取晋升加薪(2)拓展副业,增加收入来源2. 优化支出结构(1)降低不必要的开支,如休闲娱乐、交通通讯等(2)合理规划子女教育支出,选择性价比高的教育资源3. 加强投资理财(1)学习投资知识,提高投资收益(2)分散投资,降低风险4. 财务规划(1)制定家庭财务预算,合理分配收入和支出(2)设定财务目标,如购房、购车、子女教育等八、结论通过对XXX家庭近一年的财务状况进行全面分析,我们了解到该家庭收入稳定,支出结构合理,资产状况良好,负债水平适中。