南财福建路审计课件客观题第13章、销售与收款循环审计

- 格式:ppt

- 大小:1.86 MB

- 文档页数:118

第 1 页 第十三章 销售与收款循环的审计

本章命题思路及备考策略

在2009~2019年3套新制度试题中,本章累计考核了33分,平均每套试题11分。2019年,本章以高达15分的高分排在全书各章中仅次于第15章的第2位。除了分值高且稳定,本章近三年分值还呈现出持续上升的势头。这从一个侧面表明了审计考试向实务操作倾斜的可能性。

最近3年题型、题量、考点分析

年度 题型 题量 分值 考点

2009

(6分) 简答题 1 1 应收账款函证程序的必要性

综合题 1 5 销售交易的实质性程序是否有效

2019

(13分) 综合题 2 13 营业收入的确认、截止测试

应收账款账龄分析、外币折算、函证程序

2019

(14分) 简答题 1 5 销售交易的内部控制

在2009年开始的新制度考试中,各个业务循环章节的知识都是以主观题的题型考核的(见下表)。其中,综合题的分值占75%,简答题占25%,而第13章与第16章分值明显高于其它各章。

2009年~2019年试卷13-16章题型与分值统计表

章 客观题 简答题 综合题 按章小计

2009 2019 2019 2009 2019 2019 2009 2019 2019

13 1 5 5 13 9 33

14 1 4 2 7

15 6 6 2 2 17 33

16 1 1

按题型小计 0 0 0 8 6 5 8 19 28 74

每年考核的实务操作知识的直接分值大约为26分,但其间接分值远不止26。事实上,无论是管理层认定,内部控制,审计程序,风险评估与风险应对,还是审计调整,审计报告,在审计试题中都是在一个具体事项的背景下展开的。如果不熟悉该具体事项的业务流程,不了解相关的会计制度规定,就无法识别内部控制缺陷,无法分析相关的认定,更谈不上风险评估与应对。 第 2 页 本章基本内容框架

第一节 销售与收款循环的特点

第13章 销售与收款循环的审计

1、当被审计单位销售业务内部控制有弱点时,注册会计师为测试登记入账的销售业务的存在性,应采取哪些方法测试?

:① 针对未曾发货却已将销货业务登记入账这类错误发生的可能性,注册会计师可以从主营业务收入明细账中抽取几笔分录,追查有无发运凭证及其他佐证凭证,借以查明有无事实上没有发货却已登记入账的销货业务。如果注册会计师对发运凭证等的真实性也有怀疑,就可能有必要再进一步追查存货的永续盘存记录,测试存货余额有无减少;

② 针对销货业务重复入账这类错误的可能性,注册会计师可通过复核企业为防止重复编号而设置的有序号的销货交易记录清单加以确定;

③ 向虚构的顾客发货并作为销货业务登记入账这类错误,一般只在登记销货的职员同时又兼有发货职能时才会发生。当内部控制存在上述缺陷时,注册会计师就很难察觉这种虚构的发货。审查主营业务收入明细账中与销货分录相应的销货单,检查其是否经过赊销批准手续和发货审批手续;

④ 追查应收账款明细账中贷方发生额记录。

2、注册会计师在实务中可以运用哪几种函证方式?同时应当采取哪些措施对函证实施过程进行控制?

证方式分为积极的函证方式和消极的函证方式,注册会计师可以采用积极的或消极的函证方 式进行函证,也可以两种方式结合使用。

注册会计师应当采取下列措施对函证实施过程进行控制: (1)将被询证者的名称、地址与被审计单位有关记录核对;(2)将询证函中列示的账户余额或其他信息与被审计单位有关资料核对;(3)在询证函中指明直接向接受审计业务委托的会计师事务所回函;(4)询证函经被审计单位盖章后,由注册会计师直接发出;(5)将发出询证函的情况形成审计工作记录;(6)将收到的回函形成审计工作记录,并汇总统计函证结果。

3、简述函证银行存款与函证应收账款的异同点?

同点: (1)函证的直接目的相同。二者都是为证实被审计单位资产负债表所列银行存款和应收账款的真实性。 (2)函证银行存款和函证应收账款,均应由注册会计师直接控制询证函的发送和回收,并对函证结果进行分析、评价。

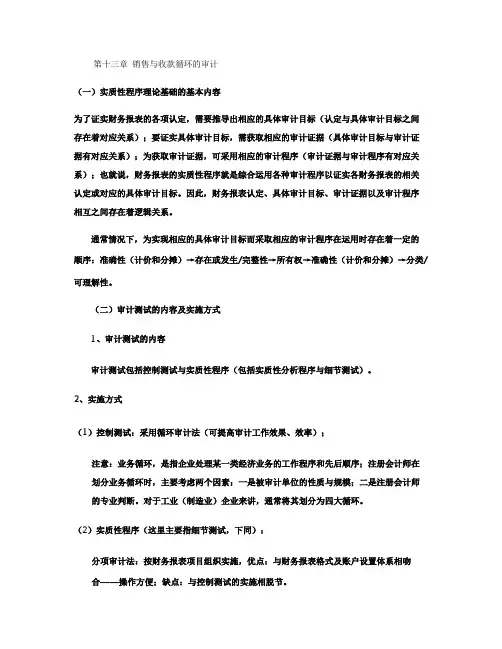

第十三章 销售与收款循环的审计

(一)实质性程序理论基础的基本内容

为了证实财务报表的各项认定,需要推导出相应的具体审计目标(认定与具体审计目标之间存在着对应关系);要证实具体审计目标,需获取相应的审计证据(具体审计目标与审计证据有对应关系);为获取审计证据,可采用相应的审计程序(审计证据与审计程序有对应关系);也就说,财务报表的实质性程序就是综合运用各种审计程序以证实各财务报表的相关认定或对应的具体审计目标。因此,财务报表认定、具体审计目标、审计证据以及审计程序相互之间存在着逻辑关系。

通常情况下,为实现相应的具体审计目标而采取相应的审计程序在运用时存在着一定的顺序:准确性(计价和分摊)→存在或发生/完整性→所有权→准确性(计价和分摊)→分类/可理解性。

(二)审计测试的内容及实施方式

1、审计测试的内容

审计测试包括控制测试与实质性程序(包括实质性分析程序与细节测试)。

2、实施方式

(1)控制测试:采用循环审计法(可提高审计工作效果、效率);

注意:业务循环,是指企业处理某一类经济业务的工作程序和先后顺序;注册会计师在划分业务循环时,主要考虑两个因素:一是被审计单位的性质与规模;二是注册会计师的专业判断。对于工业(制造业)企业来讲,通常将其划分为四大循环。

(2)实质性程序(这里主要指细节测试,下同):

分项审计法:按财务报表项目组织实施,优点:与财务报表格式及账户设置体系相吻合——操作方便;缺点:与控制测试的实施相脱节。

循环审计法:按业务循环组织实施,优点:与控制测试的实施相联系,可加深对经济业务的理解,便于分工——可提高审计工作效果、效率;缺点:操作不太方便。

最近三年题型题量分析

题型 2010年 2011年 2012年

单选题 - - -

多选题 - - -

简答题 - 1题5分 1题2分

综合题 2题13分 1题6分 1题6分-

合计 13分 11分 8分

第一节 销售与收款循环的特点

2011年注册会计师考试《审计》预习讲义(3)

第三章 注册会计师法律责任

本章知识要求和能力等级

知识要求 能力等级

1.注册会计师法律责任概述 2

2.国外注册会计师的法律责任 2

3.中国注册会计师的法律责任 2

4.注册会计师如何避免法律诉讼 2

重难点讲解

一、对注册会计师违约、过失和欺诈责任的认定(基本结论,请理解掌握)

责任种类 认定的依据

1.违约 会计师事务所在商定期间内未按照业务约定书履行责任

2.普通过失 没有完全遵循执业准则的要求

3.重大过失 根本没有遵循执业准则或没有按执业准则的基本要求执行审计

4.欺诈 为了达到欺骗他人的目的,明知委托单位的财务报表有重大错报,却加以虚伪的陈述,出具无保留意见的审计报告

【例题1·单选题】注册会计师是否应承担法律责任的关键在于( )。

A. 注册会计师是否查出财务报表所有重大错报

B. 注册会计师是否查出财务报表所有重大错误、舞弊和违反法律法规

C. 注册会计师是否按照执业准则的要求执业

D. 注册会计师是否有过失或欺诈行为

【答案】D

【解析】判断注册会计师是否有过失的关键在于注册会计师是否按照执业准则的要求执业;判断注册会计师是否应承担法律责任的关键在于注册会计师是否有过失或欺诈行为。(基本结论请掌握)

【例题2·单选题】关于注册会计师过失的以下说法中,不正确的是( )。

A.过失是指在一定条件下,注册会计师缺少应具有的合理谨慎

B.普通过失是指注册会计师没有完全遵循专业准则的要求

C.重大过失是指注册会计师没有按执业准则的基本要求执行审计

D.注册会计师一旦出现过失就要承担民事侵权赔偿损失

【答案】D

【解析】如果因为注册会计师的过失使利害关系人遭受损失,注册会计师才有可能承担负赔偿损失,而且也要经过司法程序。

二、注册会计师法律责任的种类(基本结论,请熟悉)

责任种类