第 3 章 估计 检验与一元线性回归

- 格式:pdf

- 大小:181.80 KB

- 文档页数:15

1 实验名称:一元线性回归模型的估计与检验 (实验序号:B14201102)

实验目的:

建立数据文件,画散点图,进行估计并检验

实验内容

考察中国城镇居民2006年人均可支配收入与消费支出的关系(截面数据模型)

建立中国居民总量消费函数考察中国居民收入与消费的关系(时间序列数据模型)

实验要求:

1、掌握对经济现象中的有关变量进行相关分析

2、掌握使用OLS方法估计方程,熟悉操作过程中各选项和参数的设置

3、着重理解方程OLS估计的输出结果,对实际的输出结果给出有意义的分析

实验步骤

建立模型

模型检验

实验记录

1、中国城镇居民人均支出模型:截面数据模型

表 2.6.1 2006年中国内地各地区城镇居民家庭人均全年可支配收入

与人均全年消费性支出(元)

地区 消费性支出Y 可支配收入X 地区 消费性支出Y 可支配收入X

北 京 14825.41 19977.52 湖 北 7397.32 9802.65

天 津 10548.05 14283.09 湖 南 8169.30 10504.67

河 北 7343.49 10304.56 广 东 12432.22 16015.58

山 西 7170.94 10027.70 广 西 6791.95 9898.75

内蒙古 7666.61 10357.99 海 南 7126.78 9395.13

辽 宁 7987.49 10369.61 重 庆 9398.69 11569.74

吉 林 7352.64 9775.07 四 川 7524.81 9350.11

黑龙江 6655.43 9182.31 贵 州 6848.39 9116.61

上 海 14761.75 20667.91 云 南 7379.81 10069.89

江 苏 9628.59 14084.26 西 藏 6192.57 8941.08

浙 江 13348.51 18265.10 陕 西 7553.28 9267.70

第三章 一元线性回归模型

一、预备知识

(一)相关概念

对于一个双变量总体,若由基础理论,变量和变量之间存在因果),(iixyxy

关系,或的变异可用来解释的变异。为检验两变量间因果关系是否存在、xy

度量自变量对因变量影响的强弱与显著性以及利用解释变量去预测因变量xyx

,引入一元回归分析这一工具。y

将给定条件下的均值ixiy

iiixxyE10)|(

(3.1)

定义为总体回归函数(Population Regression Function,PRF)。定义

为误差项(error term),记为,即,这样)|(iiixyEyi)|(iiiixyEy

,或iiiixyEy)|(

iiixy10(3.2)

(3.2)式称为总体回归模型或者随机总体回归函数。其中,称为解释变量x

(explanatory variable)或自变量(independent variable);称为被解释y

变量(explained variable)或因变量(dependent variable);误差项解释

了因变量的变动中不能完全被自变量所解释的部分。误差项的构成包括以下四

个部分:

(1)未纳入模型变量的影响

(2)数据的测量误差

(3)基础理论方程具有与回归方程不同的函数形式,比如自变量与因变量之间

可能是非线性关系

(4)纯随机和不可预料的事件。

在总体回归模型(3.2)中参数是未知的,是不可观察的,统计计10,i

量分析的目标之一就是估计模型的未知参数。给定一组随机样本

,对(3.1)式进行估计,若的估计量分别记niyxii,,2,1),,(10,),|(iixyE

为,则定义3.3式为样本回归函数^1^0^,,iy

() iixy^1^0^ni,,2,1

(3.3)注意,样本回归函数随着样本的不同而不同,也就是说是随机变量,^1^0,

它们的随机性是由于的随机性(同一个可能对应不同的)与的变异共iyixiyx

第三章 一元线性回归模型

第一节 一元线性回归模型及其基本假设

一元线性回归模型

第二章回归分析的基本思想指出,由于总体实际上是未知的,必须根据样本回归模型估计总体回归模型,回归分析的目的就是尽量使得样本回归模型接近总体回归模型,那么采取什么方法估计样本回归模型才使得估计出的样本回归模型是总体回归模型的一个较好估计值呢?这里包括两个问题:一是采用什么方法估计样本回归模型;二是怎样验证估计出的样本回归模型是总体回归模型的一个较好估计值。这些将在接下来的内容中讲到。这一章介绍最简单的一元线性回归模型,下一章再扩展到多元线性回归模型。

一元线性回归模型及其基本假设

一、一元线性回归模型的定义

一元线性回归模型是最简单的计量经济学模型,在该一元模型中,仅仅只含有一个自变量,其一般形式为:

yi = β0 + β1xi + μi(3.1.1)

其中yi是因变量,xi是自变量,β0、β1是回归参数,μi是随机项。由于式(3.1.1)是对总体而言的,也称为总体回归模型。

随机项μ代表未被考虑到模型中而又对被解释变量y有影响的所有因素产生的总效应。

二、一元线性回归模型的基本假设

由于模型中随机项的存在使得参数β0和β1的数值不可能严格计算出来,而只能进行估计,在计量经济学中,有很多方法可以估计出这些参数值,但采用什么方法能够尽可能准确地估计出这些参数值,取决于随机项μ和自变量x的性质。因此,对随机项 μ和自变量x的统计假定以及检验这些假定是否满足的方法,在计量经济学中占有重要的地位。

估计方法中用得最多的是普通最小二乘法(Ordinary Least Squares),同样为了保证利用普通最小二乘法估计出的参数估计量具有良好的性质,也需要对模型的随机项μ和自变量x提出若干种假设。当模型中的随机项μ和自变量x满足这些假设时,普通最小二乘法就是适合的估计方法;当模型中的随机项μ和自变量x不满足这些假设时,普通最小二乘法就不是适合的方法,这时需要利用其他的方法来估计模型。所以,严格来说,这些假设并不是针对计量经济学模型的,而是针对普通最小二乘法的。

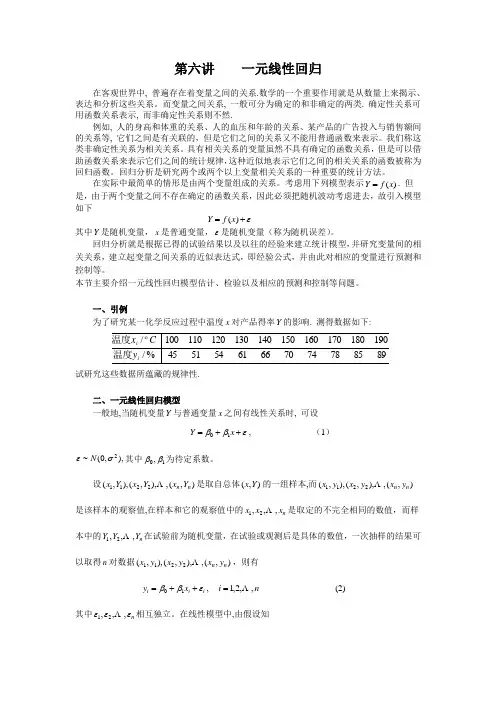

第六讲 一元线性回归

在客观世界中, 普遍存在着变量之间的关系.数学的一个重要作用就是从数量上来揭示、表达和分析这些关系。而变量之间关系, 一般可分为确定的和非确定的两类. 确定性关系可用函数关系表示, 而非确定性关系则不然.

例如, 人的身高和体重的关系、人的血压和年龄的关系、某产品的广告投入与销售额间的关系等, 它们之间是有关联的,但是它们之间的关系又不能用普通函数来表示。我们称这类非确定性关系为相关关系。具有相关关系的变量虽然不具有确定的函数关系,但是可以借助函数关系来表示它们之间的统计规律,这种近似地表示它们之间的相关关系的函数被称为回归函数。回归分析是研究两个或两个以上变量相关关系的一种重要的统计方法。

在实际中最简单的情形是由两个变量组成的关系。考虑用下列模型表示)(xfY. 但是,由于两个变量之间不存在确定的函数关系,因此必须把随机波动考虑进去,故引入模型如下

)(xfY

其中Y是随机变量,x是普通变量,是随机变量(称为随机误差)。

回归分析就是根据已得的试验结果以及以往的经验来建立统计模型,并研究变量间的相关关系,建立起变量之间关系的近似表达式,即经验公式,并由此对相应的变量进行预测和控制等。

本节主要介绍一元线性回归模型估计、检验以及相应的预测和控制等问题。

一、引例

为了研究某一化学反应过程中温度x对产品得率Y的影响. 测得数据如下:

89857874706661545145%/190180170160150140130120110100/iiyCx温度温度

试研究这些数据所蕴藏的规律性.

二、一元线性回归模型

一般地,当随机变量Y与普通变量x之间有线性关系时, 可设

xY10, (1)

),,0(~2N其中10,为待定系数。

设),(,),,(),,(2211nnYxYxYx是取自总体),(Yx的一组样本,而),(,),,(),,(2211nnyxyxyx是该样本的观察值,在样本和它的观察值中的nxxx,,,21是取定的不完全相同的数值,而样本中的nYYY,,,21在试验前为随机变量,在试验或观测后是具体的数值,一次抽样的结果可以取得n对数据),(,),,(),,(2211nnyxyxyx,则有