计量经济学第三章-一元线性回归模型

- 格式:pptx

- 大小:1.24 MB

- 文档页数:79

实验二一元回归模型【实验目的】掌握一元线性、非线性回归模型的建模方法【实验内容】建立我国税收预测模型【实验步骤】【例1】建立我国税收预测模型。

表1列出了我国1985-1998年间税收收入Y和国内生产总值(GDP)x的时间序列数据,请利用统计软件Eviews建立一元线性回归模型。

一、建立工作文件⒈菜单方式在录入和分析数据之前,应先创建一个工作文件(Workfile)。

启动Eviews软件之后,在主菜单上依次点击File\New\Workfile(菜单选择方式如图1所示),将弹出一个对话框(如图2所示)。

用户可以选择数据的时间频率(Frequency)、起始期和终止期。

图1 Eviews菜单方式创建工作文件示意图图2 工作文件定义对话框本例中选择时间频率为Annual(年度数据),在起始栏和终止栏分别输入相应的日期85和98。

然后点击OK,在Eviews软件的主显示窗口将显示相应的工作文件窗口(如图3所示)。

图3 Eviews工作文件窗口一个新建的工作文件窗口内只有2个对象(Object),分别为c(系数向量)和resid(残差)。

它们当前的取值分别是0和NA(空值)。

可以通过鼠标左键双击对象名打开该对象查看其数据,也可以用相同的方法查看工作文件窗口中其它对象的数值。

⒉命令方式还可以用输入命令的方式建立工作文件。

在Eviews软件的命令窗口中直接键入CREATE命令,其格式为:CREATE 时间频率类型起始期终止期本例应为:CREATE A 85 98二、输入数据在Eviews软件的命令窗口中键入数据输入/编辑命令:DA TA Y X此时将显示一个数组窗口(如图4所示),即可以输入每个变量的数值图4 Eviews数组窗口三、图形分析借助图形分析可以直观地观察经济变量的变动规律和相关关系,以便合理地确定模型的数学形式。

⒈趋势图分析命令格式:PLOT 变量1 变量2 ……变量K作用:⑴分析经济变量的发展变化趋势⑵观察是否存在异常值本例为:PLOT Y X⒉相关图分析命令格式:SCAT 变量1 变量2作用:⑴观察变量之间的相关程度⑵观察变量之间的相关类型,即为线性相关还是曲线相关,曲线相关时大致是哪种类型的曲线说明:⑴SCAT命令中,第一个变量为横轴变量,一般取为解释变量;第二个变量为纵轴变量,一般取为被解释变量⑵SCAT命令每次只能显示两个变量之间的相关图,若模型中含有多个解释变量,可以逐个进行分析⑶通过改变图形的类型,可以将趋势图转变为相关图本例为:SCA T Y X图5 税收与GDP趋势图图5、图6分别是我国税收与GDP时间序列趋势图和相关图分析结果。

第一章导论⒈单项选择题⑴计量经济学是一门()学科。

A.测量B.经济C.统计D.数学⑵狭义计量经济模型是指()。

A.投入产出模型B.生产函数模型C.包含随机方程的经济数学模型D.模糊数学模型⑶计量经济模型分为单方程模型和()。

A.随机方程模型B.行为方程模型C.联立方程模型D.非随机方程模型⑷计量经济研究中的数据主要有两类:一类是时间序列数据,另一类是()。

A.总量数据B.横截面数据C.平均数据D.相对数据⑸同一统计指标按时间顺序记录的数据列称为()。

A.横截面数据B.时间序列数据C.虚拟变量数据D.混合数据⑹横截面数据是指()。

A.同一时点上不同统计的单位、相同统计指标组成的数据B.同一时点上相同统计的单位、相同统计指标组成的数据C.同一时点上相同统计的单位、不同统计指标组成的数据D.同一时点上不同统计的单位、不同统计指标组成的数据⑺样本数据的质量问题,可以概括为完整性、准确性、可比性和()。

A.时效性B.一致性C.广泛性D.系统性⑻对模型参数估计值的符号和大小合理性进行的检验,属于()。

A.经济意义检验B.计量经济准则检验C.统计准则检验D.稳定性检验⑼在计量经济学中,通常所说的二级检验指的是()。

A.经济意义检验B.计量经济准则检验C.统计准则检验D.稳定性检验⑽计量经济模型的应用领域主要有()。

A.结构分析、经济预测、政策评价、验证和发展经济理论B.弹性分析、乘数分析、政策模拟C.结构分析、生产技术分析、市场均衡分析D.季度分析、年度分析、中长期分析⒉多项选择题⑴使用时间序列数据进行经济计量分析时,要求指标统计()。

A.对象及范围可比B.时间可比C.口径可比D.计算方法可比E.内容可比⑵一个计量经济模型主要由以下几部分构成()。

A.变量B.参数C.随机误差项D.方程的形式E.数据⑶计量经济模型成功的三要素包括()。

A.理论B.应用C.数据D.方法E.检验⑷以下可以作为单方程计量经济模型解释变量的有()。

第二章经典单方程计量经济学模型:一元线性回归模型一、内容提要本章介绍了回归分析的基本思想与基本方法。

首先,本章从总体回归模型与总体回归函数、样本回归模型与样本回归函数这两组概念开始,建立了回归分析的基本思想。

总体回归函数是对总体变量间关系的定量表述,由总体回归模型在若干基本假设下得到,但它只是建立在理论之上,在现实中只能先从总体中抽取一个样本,获得样本回归函数,并用它对总体回归函数做出统计推断。

本章的一个重点是如何获取线性的样本回归函数,主要涉及到普通最小二乘法(OLS)的学习与掌握。

同时,也介绍了极大似然估计法(ML)以及矩估计法(MM)。

本章的另一个重点是对样本回归函数能否代表总体回归函数进行统计推断,即进行所谓的统计检验。

统计检验包括两个方面,一是先检验样本回归函数与样本点的“拟合优度”,第二是检验样本回归函数与总体回归函数的“接近”程度。

后者又包括两个层次:第一,检验解释变量对被解释变量是否存在着显著的线性影响关系,通过变量的t检验完成;第二,检验回归函数与总体回归函数的“接近”程度,通过参数估计值的“区间检验”完成。

本章还有三方面的内容不容忽视。

其一,若干基本假设。

样本回归函数参数的估计以及对参数估计量的统计性质的分析以及所进行的统计推断都是建立在这些基本假设之上的。

其二,参数估计量统计性质的分析,包括小样本性质与大样本性质,尤其是无偏性、有效性与一致性构成了对样本估计量优劣的最主要的衡量准则。

Goss-markov定理表明OLS估计量是最佳线性无偏估计量。

其三,运用样本回归函数进行预测,包括被解释变量条件均值与个值的预测,以及预测置信区间的计算及其变化特征。

二、典型例题分析例1、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。

生育率对教育年数的简单回归模型为β+μβkids=educ+1(1)随机扰动项μ包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

第三章一元线性回归模型第一节一元线性回归模型及其基本假设一元线性回归模型第二章回归分析的基本思想指出,由于总体实际上是未知的,必须根据样本回归模型估计总体回归模型,回归分析的目的就是尽量使得样本回归模型接近总体回归模型,那么采取什么方法估计样本回归模型才使得估计出的样本回归模型是总体回归模型的一个较好估计值呢?这里包括两个问题:一是采用什么方法估计样本回归模型;二是怎样验证估计出的样本回归模型是总体回归模型的一个较好估计值。

这些将在接下来的内容中讲到。

这一章介绍最简单的一元线性回归模型,下一章再扩展到多元线性回归模型。

一元线性回归模型及其基本假设一、一元线性回归模型的定义一元线性回归模型是最简单的计量经济学模型,在该一元模型中,仅仅只含有一个自变量,其一般形式为:yi = β0 + β1xi + μi(3.1.1)其中yi是因变量,xi是自变量,β0、β1是回归参数,μi是随机项。

由于式(3.1.1)是对总体而言的,也称为总体回归模型。

随机项μ代表未被考虑到模型中而又对被解释变量y有影响的所有因素产生的总效应。

二、一元线性回归模型的基本假设由于模型中随机项的存在使得参数β0和β1的数值不可能严格计算出来,而只能进行估计,在计量经济学中,有很多方法可以估计出这些参数值,但采用什么方法能够尽可能准确地估计出这些参数值,取决于随机项μ和自变量x的性质。

因此,对随机项μ和自变量x的统计假定以及检验这些假定是否满足的方法,在计量经济学中占有重要的地位。

估计方法中用得最多的是普通最小二乘法(Ordinary Least Squares),同样为了保证利用普通最小二乘法估计出的参数估计量具有良好的性质,也需要对模型的随机项μ和自变量x 提出若干种假设。

当模型中的随机项μ和自变量x满足这些假设时,普通最小二乘法就是适合的估计方法;当模型中的随机项μ和自变量x不满足这些假设时,普通最小二乘法就不是适合的方法,这时需要利用其他的方法来估计模型。

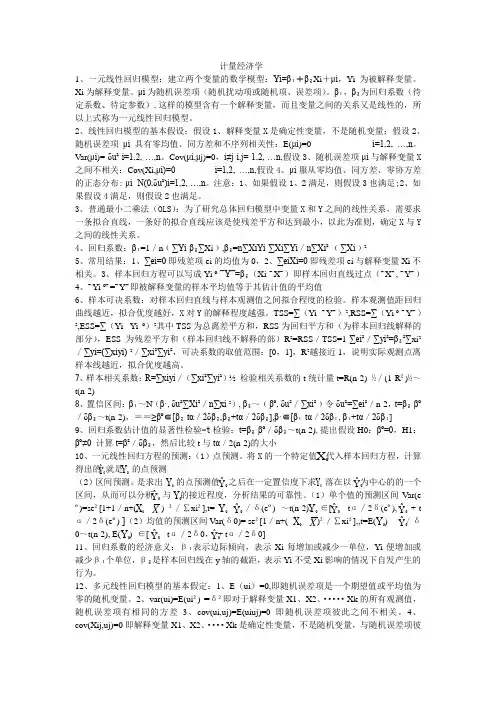

计量经济学1、一元线性回归模型:建立两个变量的数学模型:Yi=β₁+β₂Xi +μi ,Yi 为被解释变量。

Xi 为解释变量。

μi 为随机误差项(随机扰动项或随机项、误差项)。

β₁,β₂为回归系数(待定系数、待定参数),这样的模型含有一个解释变量,而且变量之间的关系又是线性的,所以上式称为一元线性回归模型。

2、线性回归模型的基本假设:假设1、解释变量X 是确定性变量,不是随机变量;假设2、随机误差项μi 具有零均值、同方差和不序列相关性:E(μi )=0 i=1,2, …,n 。

V ar(μi )= δu² i=1,2, …,n 。

Cov(μi ,μj)=0,i≠j i,j= 1,2, …n,假设3、随机误差项μi 与解释变量X之间不相关:Cov(Xi,μi)=0 i=1,2, …,n,假设4、μi 服从零均值、同方差、零协方差的正态分布: μi -N(0,δu²)i=1,2, …,n 。

注意:1、如果假设1、2满足,则假设3也满足;2、如果假设4满足,则假设2也满足。

3、普通最小二乘法(OLS ):为了研究总体回归模型中变量X 和Y 之间的线性关系,需要求一条拟合直线,一条好的拟合直线应该是使残差平方和达到最小,以此为准则,确定X 与Y之间的线性关系。

4、回归系数:β₁=1/n ﹙∑Yi -β₂∑Xi ﹚,β₂=n∑XiYi -∑Xi∑Yi /n∑Xi²-﹙∑Xi ﹚²5、常用结果:1、∑ei=0即残差项ei 的均值为0,2、∑eiXi=0即残差项ei 与解释变量Xi 不相关。

3、样本回归方程可以写成Yi º-¯Y¯=β₂(Xi-¯X¯)即样本回归直线过点(¯X¯, ¯Y¯)4、¯Yi º¯=¯Y¯即被解释变量的样本平均值等于其估计值的平均值6、样本可决系数:对样本回归直线与样本观测值之间拟合程度的检验。

3.8表1中列出了1995年北京市规模最大的20家百货零售商店的商品销售收入X和销售利润Y的统计资料。

表格 1(1)根据Y,X的相关图分析异方差性;(2)利用Goldfeld-Quandt检验,White检验,Park检验和Gleiser检验进行异方差性检验;(3)利用WLS方法估计利润函数.答:(1)由相关图初步判断模型存在递增型异方差(2)Goldfeld-Quandt检验中间剔除的数据个数C=20/4=5则样本1和样本2的样本数为(20-5)/2=7 操作步骤:Smpl 1 7Ls y c x得到RSS1=0.858264Smpl 14 20Ls y c x得到RSS2=38.08500Smpl 1 20Genr f=38.08500/0.858264得到:F=38.08500/0.858264=44.3745,大于)117,117(05.0----F =5.05,表明模型存在递增型异方差。

White 检验 操作步骤 LS Y C X方程窗口下拉View\residual test\ White Heteroskedasticity TestnR 2=8.413667,其伴随概率为0.014893,小于给定的显著性水平α=0.05,拒绝原假设,认为回归模型存在异方差。

Park 方法: 操作步骤 Ls y c xGenr lne2=log(resid^2) Genr lnx=log(x) Ls lne2 c lnx①Ln(e 2t )=-7.6928+1.83936Ln(x t )R 2=0.365421,F=10.36527,prob (F)=0.004754 Gleises 方法: 操作步骤 Ls y c xGenr e1=abs(resid) Ls e1 c xLs e1 c x^(1/2) Ls e1 c x^2②t e =-0.03529+0.01992x tR 2=0.5022, F=18.15856,prob(F)=0.000047③t e =-1.25044+0.32653t XR 2=0.473046, F=16.15859,prob(F)=0.000804④t e =0.580535+0.000113x 2tR 2=0.498972, F=17.92617,prob(F)=0.000499上述四个辅助回归模型,F 统计量的伴随概率即prob(F)均小于给定的显著性水平 =0.05,拒绝原假设,均认为回归模型存在异方差。