死亡保险的精算现值

- 格式:ppt

- 大小:301.50 KB

- 文档页数:67

![保监发[2003]67号 - 中国保监会](https://uimg.taocdn.com/0b9cef8d84868762caaed5ee.webp)

个人分红保险精算规定第一部分适用范围一、本规定适用于个人分红保险。

二、分红保险可以采取终身寿险、两全保险或年金保险的形式。

保险公司不得将其他产品形式设计为分红保险。

第二部分保险费三、保险费应当根据预定利息率、预定死亡率、预定附加费用率等要素采用换算表方法进行计算。

(一)预定利息率保险公司在厘定保险费时,应根据公司对未来投资回报率的预测按照谨慎的原则确定预定利息率,所采用的预定利息率应当符合中国保险监督管理委员会(以下简称“保监会”)的规定。

(二)预定死亡率保险公司在厘定保险费时,预定死亡率应当采用中国人寿保险业经验生命表(1990 – 1993)所提供的数据。

根据保险责任的不同,保险公司应当按照下表所列经验生命表的适用范围,选择使用相应的经验生命表。

1(三)预定附加费用率保险公司在厘定保险费时,预定附加费用率按《关于下发有关精算规定的通知》(保监发【1999】90号文)中的《人寿保险预定附加费用率规定》执行。

第三部分保单最低现金价值四、保单年度末保单价值准备金保单年度末保单价值准备金指为计算保单年度末保单最低现金价值,按照本条所述计算基础和计算方法算得的准备金数值。

2(一)计算基础1、死亡率和费用率采用险种报备时厘定保险费所使用的预定死亡率和预定附加费用率;2、对于保险期限小于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加1%;对于保险期限等于或大于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加2%。

(二)计算方法1、根据该保单的保险责任和各保单年度净保费按上述计算基础采用“未来法”计算。

2、保单各保单年度净保费为该保单年度的毛保费扣除附加费用。

其中,毛保费是指按保单年度末保单价值准备金的计算基础重新计算的保险费,附加费用为毛保费乘以险种报备时厘定保险费所采用的该保单年度的预定附加费用率。

(三)保单年度末保单价值准备金不包括该保单在保单年度末的生存给付金额。

(金融保险)个人分红保险精算规定个人分红保险精算规定第壹部分适用范围壹、本规定适用于个人分红保险。

二、分红保险能够采取终身寿险、俩全保险或年金保险的形式。

保险X公司不得将其他产品形式设计为分红保险。

第二部分保险费三、保险费应当根据预定利息率、预定死亡率、预定附加费用率等要素采用换算表方法进行计算。

(壹)预定利息率保险X公司在厘定保险费时,应根据X公司对未来投资回报率的预测按照谨慎的原则确定预定利息率,所采用的预定利息率应当符合中国保险监督管理委员会(以下简称“保监会”)的规定。

(二)预定死亡率保险X公司在厘定保险费时,预定死亡率应当采用中国人寿保险业经验生命表(1990–1993)所提供的数据。

根据保险责任的不同,保险X公司应当按照下表所列经验生命表的适用范围,选择使用相应的经验生命表。

(三)预定附加费用率保险X公司在厘定保险费时,预定附加费用率按《关于下发有关精算规定的通知》(保监发【1999】90号文)中的《人寿保险预定附加费用率规定》执行。

第三部分保单最低现金价值四、保单年度末保单价值准备金保单年度末保单价值准备金指为计算保单年度末保单最低现金价值,按照本条所述计算基础和计算方法算得的准备金数值。

(壹)计算基础1、死亡率和费用率采用险种报备时厘定保险费所使用的预定死亡率和预定附加费用率;2、对于保险期限小于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加1%;对于保险期限等于或大于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加2%。

(二)计算方法1、根据该保单的保险责任和各保单年度净保费按上述计算基础采用“未来法”计算。

2、保单各保单年度净保费为该保单年度的毛保费扣除附加费用。

其中,毛保费是指按保单年度末保单价值准备金的计算基础重新计算的保险费,附加费用为毛保费乘以险种报备时厘定保险费所采用的该保单年度的预定附加费用率。

(三)保单年度末保单价值准备金不包括该保单在保单年度末的生存给付金额。

(金融保险)个人分红保险精算规定个人分红保险精算规定第一部分适用范围一、本规定适用于个人分红保险。

二、分红保险可以采取终身寿险、两全保险或年金保险的形式。

保险公司不得将其他产品形式设计为分红保险。

第二部分保险费三、保险费应当根据预定利息率、预定死亡率、预定附加费用率等要素采用换算表方法进行计算。

(一)预定利息率保险公司在厘定保险费时,应根据公司对未来投资回报率的预测按照谨慎的原则确定预定利息率,所采用的预定利息率应当符合中国保险监督管理委员会(以下简称“保监会”)的规定。

(二)预定死亡率保险公司在厘定保险费时,预定死亡率应当采用中国人寿保险业经验生命表(1990–1993)所提供的数据。

根据保险责任的不同,保险公司应当按照下表所列经验生命表的适用范围,选择使用相应的经验生命表。

(三)预定附加费用率保险公司在厘定保险费时,预定附加费用率按《关于下发有关精算规定的通知》(保监发【1999】90号文)中的《人寿保险预定附加费用率规定》执行。

第三部分保单最低现金价值四、保单年度末保单价值准备金保单年度末保单价值准备金指为计算保单年度末保单最低现金价值,按照本条所述计算基础和计算方法算得的准备金数值。

(一)计算基础1、死亡率和费用率采用险种报备时厘定保险费所使用的预定死亡率和预定附加费用率;2、对于保险期限小于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加1%;对于保险期限等于或大于10年的保险产品,利息率采用险种报备时厘定保险费所使用的预定利息率加2%。

(二)计算方法1、根据该保单的保险责任和各保单年度净保费按上述计算基础采用“未来法”计算。

2、保单各保单年度净保费为该保单年度的毛保费扣除附加费用。

其中,毛保费是指按保单年度末保单价值准备金的计算基础重新计算的保险费,附加费用为毛保费乘以险种报备时厘定保险费所采用的该保单年度的预定附加费用率。

(三)保单年度末保单价值准备金不包括该保单在保单年度末的生存给付金额。

盛年不重来,一日难再晨。

及时宜自勉,岁月不待人。

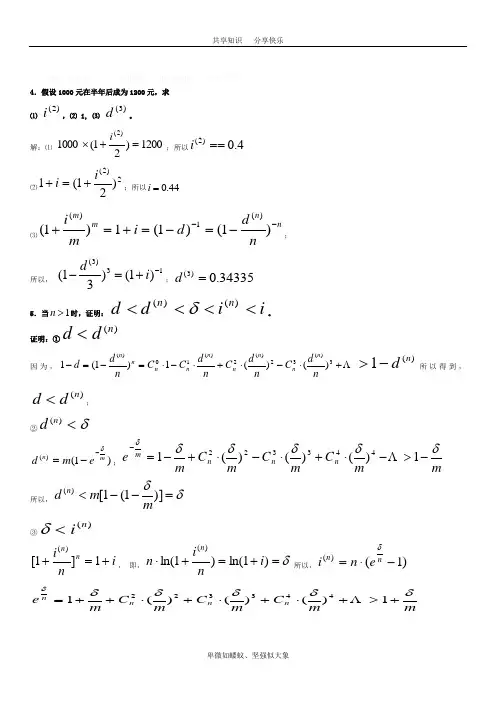

4.假设1000元在半年后成为1200元,求 ⑴)2(i ,⑵ i, ⑶ )3(d 。

解:⑴ 1200)21(1000)2(=+⨯i ;所以4.0)2(==i⑵2)2()21(1i i +=+;所以44.0=i ⑶n n m m nd d i m i ---=-=+=+)1()1(1)1()(1)(;所以, 13)3()1()31(-+=-i d ;34335.0)3(=d 5.当1>n时,证明:i idd n n <<<<)()(δ。

证明:①)(n d d <因为,Λ+⋅-⋅+⋅-⋅=-=-3)(32)(2)(10)()()(1)1(1nd C n d C n d C C n d d n n n n n n n n n )(1n d ->所以得到,)(n d d <;②δ<)(n d )1()(mn em dδ--=;mm C m C m C m ennnmδδδδδδ->-⋅+⋅-⋅+-=-1)()()(1443322Λ所以,δδ=--<)]1(1[)(mm dn③)(n i <δi ni nn +=+1]1[)(, 即,δ=+=+⋅)1ln()1ln()(i n i n n 所以,)1()(-⋅=n n e n i δmmC mC mC me n n n n δδδδδδ+>+⋅+⋅+⋅++=1)()()(1443322Λδδ=-+>]1)1[()(nn in④i i n <)(i ni nn +=+1]1[)(,)(2)(2)(10)(1)(1]1[n n n n n n n n i n i C n i C C n i +>+⋅+⋅+⋅=+Λ所以,iin <)(6.证明下列等式成立,并进行直观解释:⑴nmm n m a v a a +=+;解:iv a nm nm ++-=1,iv a m m-=1,iv v i v v a v nm m n mnm +-=-=1所以,n m nm m m n mma iv v v a v a ++=-+-=+1⑵n mmn m s v a a -=-;解:iv a nm nm ---=1,iv a m m-=1,iv v s v nm m n m--=-所以,n m nm m m n mma iv v v s v a --=-+-=-1⑶nmm n m a i s s )1(++=+;解:i i s m m1)1(-+=,ii i i i i s i m n m n m n m )1()1(1)1()1()1(+-+=-++=++所以,nm mn m m n mms ii i i a i s ++=+-++-+=++)1()1(1)1()1(⑷nmm n m a i s s )1(+-=-。

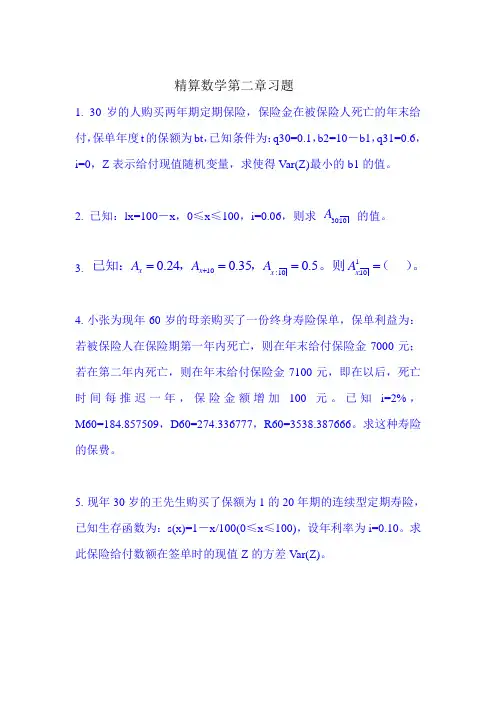

精算数学第二章习题1. 30岁的人购买两年期定期保险,保险金在被保险人死亡的年末给付,保单年度t 的保额为bt ,已知条件为:q30=0.1,b2=10-b1,q31=0.6,i=0,Z 表示给付现值随机变量,求使得V ar(Z)最小的b1的值。

2. 已知:lx=100-x ,0≤x ≤100,i=0.06,则求 的值。

3.4. 小张为现年60岁的母亲购买了一份终身寿险保单,保单利益为:若被保险人在保险期第一年内死亡,则在年末给付保险金7000元;若在第二年内死亡,则在年末给付保险金7100元,即在以后,死亡时间每推迟一年,保险金额增加100元。

已知i=2%, M60=184.857509,D60=274.336777,R60=3538.387666。

求这种寿险的保费。

5. 现年30岁的王先生购买了保额为1的20年期的连续型定期寿险,已知生存函数为:s(x)=1-x/100(0≤x ≤100),设年利率为i=0.10。

求此保险给付数额在签单时的现值Z 的方差V ar(Z)。

30:10A 110:10:100.240.350.5x x x x A A A A +=== =已知:,,。

则()。

6.7. 有一份按年递增的期初付终生生存年金,第一年金额为100元,第二年为200元,以后每过一年给付金额增加100元,i=0.06,其生存模型为:求该年金的精算现值。

8. 对于连续型终身生存年金,已知lx=100000(100-x),0≤x ≤100,i=6%,则k 1 2 3 4ka 1.00 1.93 2.80 3.62 k -1q x0.33 0.24 0.16 0.11()x a = :4根据以下条件计算。

x 90 91 92 93 l x100723935a =( )。

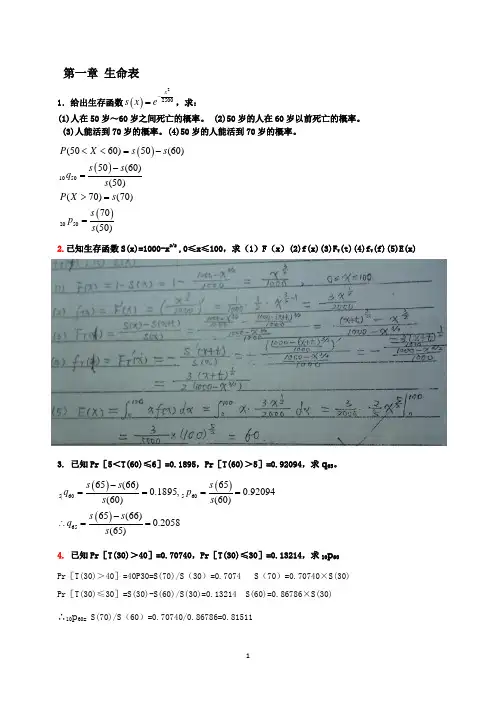

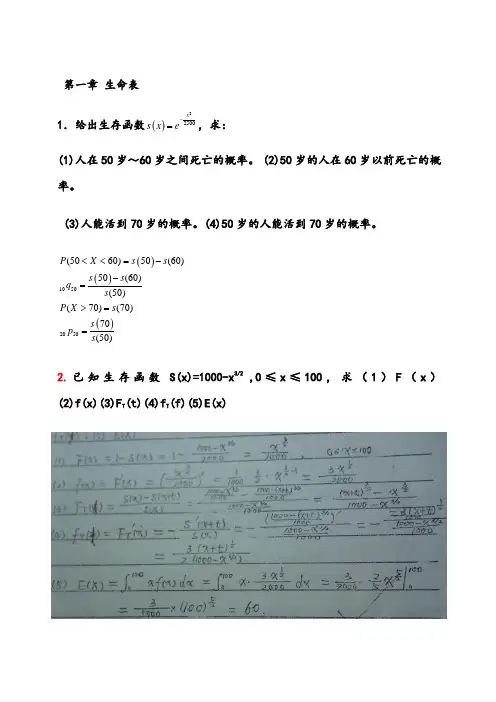

第一章生命表1.给出生存函数()2 2500xs x e-=,求:(1)人在50岁~60岁之间死亡的概率。

(2)50岁的人在60岁以前死亡的概率。

(3)人能活到70岁的概率。

(4)50岁的人能活到70岁的概率。

()()()10502050(5060)50(60)50(60)(50)(70)(70)70(50)P X s ss sqsP X ssps<<=--=>==2.已知生存函数S(x)=1000-x3/2 ,0≤x≤100,求(1)F(x)(2)f(x)(3)F T(t)(4)f T(f)(5)E(x)3. 已知Pr [5<T(60)≤6]=,Pr [T(60)>5]=,求q 65。

()()()5|605606565(66)650.1895,0.92094(60)(60)65(66)0.2058(65)s s s q p s s s s q s -====-∴==4. 已知Pr [T(30)>40]=,Pr [T(30)≤30]=,求10p 60Pr [T(30)>40]=40P30=S(70)/S (30)= S (70)=×S(30) Pr [T(30)≤30]=S(30)-S(60)/S(30)= S(60)=×S(30) ∴10p 60= S(70)/S (60)==5.给出45岁人的取整余命分布如下表:k求:1)45岁的人在5年内死亡的概率;2)48岁的人在3年内死亡的概率;3)50岁的人在52岁至55岁之间死亡的概率。

(1)5q 45=(++++)=6.这题so easy 就自己算吧7.设一个人数为1000的现年36岁的群体,根据本章中的生命表计算(取整) (1)3年后群体中的预期生存人数(2)在40岁以前死亡的人数(3)在45-50之间挂的人(1)l 39=l 36×3P 36=l 36(1-3q 36)=1500×()≈1492 (2)4d 36=l 36×4q 36=1500×(+)≈11(3)l 36×9|5q 36=l 36×9P 35×5q 45=1500××=1500×≈33 8. 已知800.07q =,803129d =,求81l 。

万能保险精算规定第一部分适用范围一、本规定适用于个人万能保险和团体万能保险。

第二部分风险保额二、除本条第二款规定情形外,个人万能保险在保单签发时的死亡风险保额不得低于保单账户价值的5%。

团体万能保险的死亡风险保额可以为零。

死亡风险保额是指有效保额减去保单账户价值。

其中有效保额是指被保险人因疾病和意外等身故三、万能保险可以提供死亡保险责任以外的其他保险责任。

第三部分万能账户及结算利率四、万能保险应当提供最低保证利率,最低保证利率不得为负。

五、保险公司应当为万能保险设立万能账户。

万能账户可以是单独账户,也可以是公司普通账户的一部分。

万能账户应当能够提供资产价值、账户价值和结算利息等信息,满足保险公司对该万能账户进行管理和利率结算的要求。

六、保险公司应当为万能账户设立平滑准备金,用于平滑不同结算期的结算利率。

平滑准备金不得为负,并且只能来自于实际投资收益与结算利息之差的积累。

七、当万能账户的实际投资收益率小于最低保证利率时,保险公司可以通过减小平滑准备金弥补其差额。

不能补足时,保险公司应当通过向万能账户注资补足差额。

在其他情况下,保险公司不得以任何形式向万能账户注资。

八、万能账户不得出现资产小于负债的情况。

九、保险公司可以在万能账户中对下列不同情形采用不同的结算利率和不同的最低保证利率:(一)不同的万能保险产品;(二)不同的团体万能保险客户;(三)不同时段售出的万能保险业务。

按照前款要求,采用不同的结算利率或不同的最低保证利率的,保险公司应当建立与之对应的子万能账户。

十、保险公司在同一个万能账户中采用不同结算利率或不同最低保证利率时,对应的操作方法应当完备、合理,遵循公平性及一贯性原则。

十一、保险公司应当尽量保持结算利率的平滑性。

第四部分费用的收取十二、万能保险可以并且仅可以收取以下几种费用:(一)初始费用,即保险费进入万能账户之前扣除的费用。

(二)死亡风险保险费,即保单死亡风险保额的保障成本。

风险保险费应通过扣减保单账户价值的方式收取,其计算方法为死亡风险保额乘以死亡风险保险费费率。

关于下发有关精算规定的通知2005-12-19保监发[1999]90号中国人寿保险公司、中国太平洋保险公司、中国平安保险股份有限公司、新华人寿保险股份有限公司、泰康人寿保险股份有限公司、新疆兵团保险公司、美国友邦保险有限公司上海分公司、美国友邦保险有限公司广州分公司、中宏人寿保险有限公司、太平洋安泰人寿保险有限公司、安联大众人寿保险有限公司、金盛人寿保险有限公司:为加强对人身保险业务的监管,规范人身保险精算工作,现将《人寿保险预定附加费用率规定》、《人寿保险精算规定》、《利差返还型人寿保险精算规定》、《意外伤害保险精算规定》和《健康保险精算规定》下发给你们,精算规定自本文下发之日起执行。

各公司在执行过程中如发现问题,请及时向中国保监会报告。

特此通知。

一九九九年六月八日人寿保险预定附加费用率规定第一部分适用范围一、本规定适用于非利差返还型长期(保险期间一年以上)人寿保险(非分红)。

第二部分人寿保险保险费的构成二、人寿保险的毛保费由纯保费和附加费用构成。

附加费用分为两部分:管理费和佣金(个人业务)/手续费(团体业务)。

三、个人业务的佣金由支付给代理人的直接佣金和间接佣金构成。

直接佣金是保险公司根据代理人销售保单的情况而直接向其支付的现金报酬;间接佣金包括保险公司支出的代理人经理的管理报酬、代理人和代理人经理的各种奖励、津贴和福利(如保险待遇等)。

四、管理费是附加费用扣除佣金/手续费的剩余部分。

第三部分预定附加费用率五、预定附加费用率由保险公司基于对其运营成本和销售成本的分析和预测确定。

六、预定附加费用率是预定附加费用占毛保费的一定百分比。

平均附加费用率是保单预定附加费用精算现值之和占保单毛保费精算现值之和的一定百分比。

第四部分个人人寿保险业务预定附加费用率规定七、保险公司在厘定个人寿险保险费时,各保单年度的预定附加费用率必须符合下列限制:(一)按交费期限的不同,各保单年度预定附加费用率不得超过下表规定的上限:期交保费预定附加费用率上限保单年度交费期限为10年以下交费期限为10年至19年交费期限为20年及以上死亡险、健康险年金险、生死两全险死亡险、健康险年金险、生死两全险死亡险、健康险年金险、生死两全险第一年60.0%35.0%70.0%45.0%75.0%50.0%第二年35.0%20.0%40.0%25.0%45.0%25.0%第三年35.0%20.0%40.0%25.0%45.0%25.0%以后各年25.0% 15.0% 30.0% 15.0%30.0% 15.0%(二)平均附加费用率不得超过下表规定的上限:平均附加费用率上限交费方式两全保险、年金保险死亡保险、健康保险分期18.0%35.0%趸交10.0%20.0%第五部分团体人寿保险业务附加费用率规定八、保险公司在厘定团体寿险保险费时,各保单年度的预定附加费用率必须符合下列限制:(一)各保单年度预定附加费用率不得超过下表规定的上限:保单年度期交保费预定附加费用率上限两全保险、年金保险死亡保险、健康保险第一年15.0%30.0%以后各年 12.0%18.0%(二)平均附加费用率不得超过下表规定的上限:平均附加费用率上限交费方式两全保险、年金保险死亡保险分期12.0%18.0%趸交8.0%10.0%人寿保险精算规定第一部分适用范围一、人寿保险是指以人的生存或死亡为给付保险金条件的保险,分为年金保险(包括定期年金、终身年金)和非年金保险(包括定期死亡保险、终身死亡保险、两全保险)。