用Project做挣值分析

- 格式:ppt

- 大小:112.00 KB

- 文档页数:6

浙江工商大学工商管理学院2014 /2015 学年第2 学期实验报告实验仪器设备(或软件):计算机、Microsoft Project2007软件实验目的:基于上堂课所学内容,这堂课进一步学习了挣值法,并包括创建资源成本、创建固定成本、设置资源的标准费用率和加班费用率、计算任务实际成本、查看任务成本信息、查看资源成本信息、查看项目成本信息、查看超出预算的成本、调整工时资源的工时、调整材料资源的消耗量和查看盈余分析表等方面。

本实验的目的在于,结合课堂所学的挣值法,通过案例的实际操作,掌握创建资源成本、创建固定成本、设置资源的标准费用率和加班费用率、计算任务实际成本、查看任务成本信息、查看资源成本信息、查看项目成本信息、查看超出预算的成本、调整工时资源的工时、调整材料资源的消耗量和查看盈余分析表等操作,全面深入了解Project 2007的功能,使用Project 2007独立完成策划的现实项目计划编制工作。

实验内容及要求:内容:实验7:大学图书馆改造招标工作项目实验8:设备检修项目要求:学生实验应编写实验报告。

实验报告按统一格式,采用统一封面和报告纸,报告内容应包括:实验名称、目的、内容、原理和理论基础、实验设备及仪表(软硬件的名称、规格或版本)、实验步骤、实验结果总结等。

任课教师对实验报告要认真批阅,有错误或不妥之处要指明,最后要评定成绩,并签名、签日期。

实验情况报告(包括实验过程、实验结果或结论、实验心得体会,字数:300字以上):1.实验7:大学图书馆改造招标工作项目(1)过程1-1资源超链接和资源备注1-2资源日历1-3项目打印预览(2)结论1-4资源库1-5资源排序按成本筛选筛选后:资源使用表只显示类型为成本的资源1-6资源筛选替换成黄蓉选择要替换的对象:张立替换后的任务资源1-7资源替换1-8查看资源分配1-9资源使用状况无过度分配资源1-10资源过度分配实验8:设备检修项目(1)过程2-1创建资源成本2-3设置资源的标准费用率和加班费用率2-4设置比较基准用工标准费用率为5元/工时,加班费用率为8元/工时前5项任务完成100%2-5任务完成信息2-5项目状态日期设置(2)结论项目从4月1日进行到4月11日,发生的实际成本是1940元。

挣值分析法0引言挣值分析法又称偏差分析法,是对项目进度和成本进行综合控制的一种有效方法。

它的基本要素是用货币量代替工程量来测量工程的进度,不是以投入资金的多少来反映工程的进展,而是以资金已经转化为工程成果的量来衡量。

挣值分析法起源于美国国防部1967年推出的"项目成本/工期控制系统规范",逐步推广到美国的能源部等政府组织,现在已被项目管理研究所纳入项目管理知识体系,作为项目管理跟踪的主要手段得到广泛的应用。

它是一种综合了进度计划、范围、资源和项目绩效测量的方法,通过对已完成的预算成本与已完成工作的实际成本和计划工作的预算成本进行比较来确定成本与进度完成量是否按照计划进行。

挣值分析法的价值在于将项目的进度和费用综合度量,从而能准确描述项目的进展状态。

挣值分析法的另一个重要优点是可以预测项目可能发生的工期滞后量和费用超支量,从而及时采取纠正措施,为项目管理和控制提供了有效手段,是项目经理评估项目执行绩效不可或缺的工具。

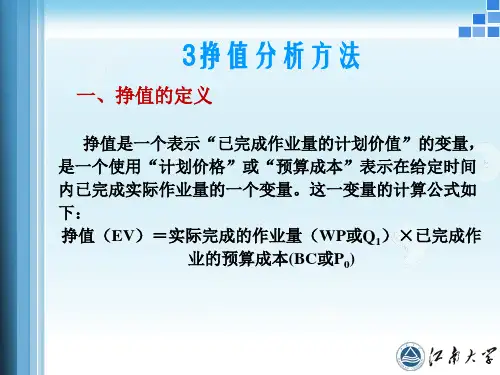

1挣值分析法的基本原理挣值分析法(EarnedValued,EV),是一种能全面衡量项目进度状态、成本趋势的科学方法,其基本要素是用货币量代替实物量来测量项目的进度,它不以项目投入资金的多少来反映项目的进展,而是以投入资金已经转化为项目成果的量来衡量,是一种完整和有效的项目监控方法。

利用挣值分析法对项目成本进行管理和控制的基本原理是根据预先制订的项目成本计划和控制基准,在项目工程实施后,定期进行比较分析,然后调整相应的工作计划并反馈到实施计划中去。

有效地进行项目成本、进度管理的关键是监控项目实际成本及工程进度的状况,及时、定期地与控制基准相比照,并结合其他可能改变的因素,及时采取必要的纠正措施,修正或更新项目计划。

预测出在项目完成时工程成本是否会超出预算、工程进度是会提前或落后。

这种监控必须贯穿于项目实施的整个过程之中。

在项目实施过程中的某一时间点,仅仅监控计划成本支出与实际成本消耗量是无法判断出项目成本是否有超支或有节余的,因为项目成本消耗量大的原因可能是进度超前,也可能是因为成本超出预算;反之亦然。