2018年氧化铝成本数据

- 格式:xlsx

- 大小:76.39 KB

- 文档页数:2

2018年氧化铝行业深度分析报告目录一、我国氧化铝占全球半壁江山 (2)二、国内铝土矿结构性短缺,制约氧化铝生产供应 (5)(一)铝土矿:我国铝土矿资源禀赋较差,需要大量进口 (5)(二)资源枯竭叠加环保整治,国内铝土矿供应受限 (9)(三)国产原料供应结构性短缺,国内氧化铝开工率下滑 (11)三、持续短缺背景下,海外脆弱的氧化铝供应链状况频出 (14)(一)海外氧化铝市场已连续多年供不应求 (14)(二)事件一:海德鲁Alunorte氧化铝被迫停产今年难恢复 (14)(三)事件二:美铝西澳氧化铝厂工人罢工,有进一步停产可能 (15)(四)事件三:俄铝深陷制裁危机 (16)(五)海外氧化铝价格大幅上涨,国内出口窗口被打开 (17)四、供需开始出现连续缺口,国内氧化铝价格大幅上涨 (19)(一)内忧外患,国内氧化铝实际供应下滑 (19)(二)国内氧化铝供应缺口出现,氧化铝库存加速下移 (19)五、采暖季限产或将成为氧化铝紧缺的又一催化剂 (24)六、消费改善,氧化铝向电解铝的价格传导将更为顺畅 (26)七、投资策略 (28)八、风险提示 (29)一、我国氧化铝占全球半壁江山氧化铝是整个铝产业链中的重要一环。

铝产业链主要由铝土矿、氧化铝、电解铝、铝材加工这四个产业环节构成,从上游的铝土矿开采开始,中游将铝土矿提炼出氧化铝再冶炼成为电解铝,下游将电解铝进行加工处理成为各种铝材,最终应用于建筑、交通、电力等领域。

氧化铝是生产电解铝最为重要的原材料,几乎绝大多数的氧化铝被用于电解铝生产中。

此外氧化铝还可以用作有机溶剂、吸附剂、有机反应催化剂、抛光剂、耐火材料等。

图1:铝产业链构成资料来源:Wind,中国银河证券研究院工业上氧化铝可从铝土矿中提取。

氧化铝的生产方法主要有拜耳法、烧结法和联合法。

拜耳法适用于处理低硅铝土矿,全球90%以上的氧化铝是采用拜耳法生产的。

按目前的工艺,生产1吨氧化铝大概需要2吨铝土矿、1.5吨煤炭、0.3-1.6吨石灰石,25公斤烧碱。

氧化铝市场研究报告回顾及预测1 氧化铝工业现状分析1.1 全球氧化铝产量历史回顾过去十年,全球氧化铝产能呈现逐年缓步增长态势,从2009 年的10051 万吨增加到2018 年的15892 万吨,产能利用率基本维持在80%~90%之间,见图1、表1。

图1 2009~2018年全球氧化铝产能及产能利用情况十年来,亚洲地区氧化铝产量增长最为明显,十年间增长了5414 万吨,而传统的主产区北美洲和南美洲,氧化铝产量分别下降了132 万吨和342 万吨,特别是南美洲减产最为明显,欧洲和澳大利亚地区产量变化不大。

1.2 我国氧化铝产量历史回顾我国电解铝产量的快速增长,带动氧化铝产业同样高速增长。

2009 年我国氧化铝产能只有2981 万吨,产量2385 万吨;到2018 年氧化铝产能达到8424 万吨,产量达到7069 万吨。

图2是2009 年以来我国氧化铝产能和产量变化走势图。

表1 全球氧化铝历史产量图2 2009~2018年我国氧化铝产能与产量走势图从地区分布看,我国共有氧化铝企业47 家,分布在山东、河南、山西、广西、贵州、内蒙古、重庆、云南等8 个省、自治区、直辖市。

2018年山东地区氧化铝产能2910 万吨,产量2391 万吨,位居全国第一,主要有8 家氧化铝企业,代表公司有山东魏桥、山东信发和中铝山东分公司等,主要是利用进口铝土矿生产氧化铝。

山西地区氧化铝企业最多,共有15 家企业,2018 年氧化铝产能2585 万吨,产量2082 万吨,位居全国第二,主要企业有山西信发、山西华兴、中铝新材料、兴安化工、山西原平等,主要是利用国产铝土矿生产氧化铝。

河南位列全国第三,2018 年氧化铝产能1135 万吨,产量1112 万吨,共有8家企业,代表企业有中铝矿业、开曼铝业、洛阳香江成基铝业、东方希望三门峡铝业等。

近年河南地区的氧化铝企业深受铝土矿资源缺乏的影响,部分企业开始选择进口矿和国产矿参配生产。

氧化铝成本测算-概述说明以及解释1.引言1.1 概述氧化铝是一种非常重要的工业材料,广泛应用于铝冶炼、高温材料制备、陶瓷工业等领域。

作为铝的主要来源,氧化铝的生产与成本测算一直是研究的热点之一。

本文旨在对氧化铝的成本进行测算,并通过深入分析其生产过程中的各个环节,来揭示影响成本的关键因素。

通过对这些因素的了解,我们可以更好地评估氧化铝的生产成本,为企业的经营决策提供有力的依据。

首先,我们将对氧化铝的生产流程进行梳理和介绍。

了解其生产过程对于理解成本测算中的各项费用和投入是至关重要的。

其次,我们将详细讨论与氧化铝生产相关的主要成本项目,如原材料采购成本、能源消耗成本、劳动力成本等,这些成本将直接影响到最终的成本结果。

此外,我们还将探讨可能存在的改善方案和降低成本的途径,为企业提供实际操作建议。

通过本文的研究,我们希望能够更全面地了解氧化铝的生产成本,并为相关企业提供有益的经验和建议。

高效的成本测算与控制将有助于企业提高竞争力,优化生产结构,实现可持续发展。

1.2 文章结构文章结构部分的内容可以如下编写:文章结构本文将围绕氧化铝生产的成本测算展开论述。

首先,引言部分将对氧化铝的基本情况进行概述,并简要介绍文章的结构和目的。

接着,正文部分将围绕两个主要要点展开讨论。

在第一个要点中,我们将介绍氧化铝的生产过程以及相关成本因素的分析。

对于每个成本因素,我们将深入探讨其对总成本的影响,并提供计算方法和实例分析。

在第二个要点中,我们将重点关注氧化铝的市场定价和销售策略。

我们将分析市场竞争环境对于成本的影响,并提供一些实践经验和市场调研数据。

最后,在结论部分,我们将对前文所述的要点进行总结,并提出一些结论观点,以期为氧化铝生产企业提供相应的成本测算和市场定价方面的建议。

通过本文的阐述,读者将能够了解到氧化铝生产的成本测算方法和实践经验,对于从事相关行业的企业和从业人员具有一定的借鉴意义。

文章1.3 目的部分的内容可以是:目的: 本文旨在对氧化铝的成本进行详细测算和分析,以帮助读者了解氧化铝生产过程中的各项费用,并探索降低成本的可行方法。

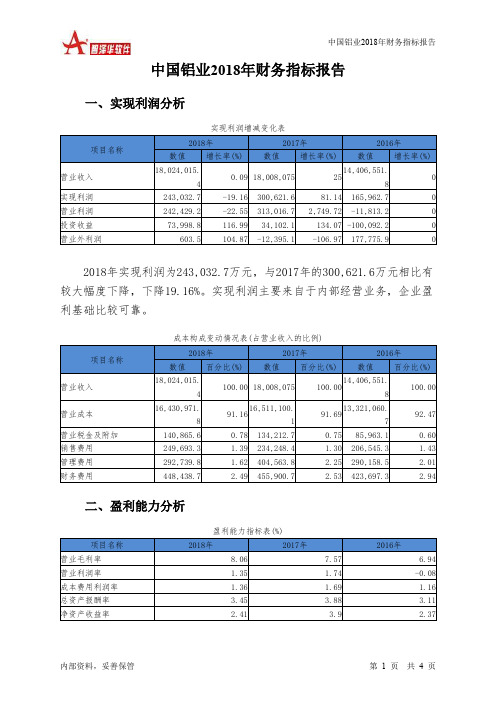

中国铝业2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为243,032.7万元,与2017年的300,621.6万元相比有较大幅度下降,下降19.16%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)中国铝业2018年的营业利润率为1.35%,总资产报酬率为3.45%,净资产收益率为2.41%,成本费用利润率为1.38%。

企业实际投入到企业自身经营业务的资产为17,609,440.5万元,经营资产的收益率为1.38%,而对外投资的收益率为6.66%。

2018年营业利润为242,429.2万元,与2017年的313,016.7万元相比有较大幅度下降,下降22.55%。

以下项目的变动使营业利润增加:营业收入增加15,940.4万元,公允价值变动收益增加23,204万元,管理费用减少111,824万元,营业成本减少80,128.3万元,财务费用减少7,462万元,共计增加238,558.7万元;以下项目的变动使营业利润减少:营业税金及附加增加6,652.9万元,销售费用增加15,444.9万元,资产减值损失增加229,264.5万元,共计减少251,362.3万元。

增加项与减少项相抵,使营业利润下降12,803.6万元。

三、偿债能力分析偿债能力指标表2018年流动比率为0.79,与2017年的0.76相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为5,889,523.4万元,与2017年的6,834,930.6万元相比有较大幅度下降,下降13.83%。

2018年流动负债为7,474,855.7万元,与2017年的8,997,690.2万元相比有较大幅度下降,下降16.92%。

流动资产下降速度慢于流动负债的下降速度,致使流动比率提高。

从盈利情况来看,企业盈利对利息的保障倍数为1.54倍。

2018年氧化铝行业分析报告2018年8月目录一、氧化铝价格一骑绝尘,铝土矿供改,环保高压推波助澜 (4)1、铝土矿供改,环保高压推波助澜 (4)2、环保政策、行动相继出台,铝土矿短缺局面可能进一步加剧 (5)3、铝土矿短缺,氧化铝行业开工率回落 (5)二、海外短缺加剧,国内供需初现缺口 (6)1、海外短缺加剧 (6)2、出口订单增加,国内氧化铝供需拐点初现 (7)3、氧化铝开工率降低,预计7、8月国内氧化铝供给缺口加大 (7)三、库存低位,氧化铝投产受限,国内供需缺口有望继续扩大 (8)1、氧化铝库存低位,无法提供供应缓冲 (8)2、环保高压,辽宁多个项目遭停产取消 (9)3、环保高压、铝土矿紧缺,山西氧化铝投产受限,供需紧张程度可能进一步加剧 (9)四、国内政策限产、海外事件干扰,氧化铝价格有望跳涨 (11)1、海德鲁复产态势不明 (11)2、俄铝事件悬而未决 (11)3、美铝罢工突如其至 (12)4、2018-2019年采暖季限产如期执行,至少影响氧化铝产量288.5万吨 (12)7月以来,氧化铝价格连创新高,涨幅近20%,国内数家大型企业的报价已超过3350元/吨,其根本原因是由氧化铝硬短缺的基本面驱动的,并非事件炒作,具体包括海外氧化铝短缺加剧、国内供需拐点初现、铝土矿成本支撑、新增氧化铝产能受限、采暖季限产将至以及预期的海外事件扰动。

海外短缺加剧,国内供需拐点初现,全球氧化铝短缺推升价格。

受海德鲁320万吨氧化铝厂停产影响,2018上半年海外氧化铝累计产量同比减少4.8%,供需缺口扩大。

受此影响,国内氧化铝出口订单增加,叠加产能开工率下滑、投产放缓等因素,5月起国内氧化铝供需初现缺口。

铝土矿供改,“成本升+原料减”,氧化铝开工率下滑。

山西、河南两地受环保督察、环保常态化高压化影响,铝土矿严重紧缺,在原材料铝土矿价格高企、铝土矿短缺的紧张态势下,部分氧化铝厂选择减量生产,7月国内氧化铝行业开工率大幅下滑3.8%至86.7%。

我国氯碱行业概况研究1、氯碱产业链概况氯碱化工的主要产品为烧碱。

氯碱化工上游为工业盐等化工行业,通过电解工业盐水生产烧碱,生成的副产品包括氢气、氯气、次氯酸钠、盐酸等。

利用生产烧碱形成副产品氢气、氯气可用于制备聚氯乙烯。

氯碱化工是重要的基础化工产业,产品产业关联性较大,其中,烧碱根据形态不同,分为液碱及片碱,片碱便于长途运输。

烧碱下游应用领域非常广泛,主要包括氧化铝、纺织、造纸等行业,在国民经济中具有不可替代的作用。

2、行业发展现状(1)行业技术水平过去国内氯碱行业产能过剩问题较为严重,根据《产业结构调整指导目录(2011年本)》(2013年修正版),隔膜法烧碱生产装置属于淘汰类,新建烧碱生产装置属于限制类,离子膜烧碱电解槽节能技术属于鼓励类,行业正逐步淘汰落后、过剩产能,因此,发展离子膜电解法烧碱成为氯碱生产企业节能降耗、增强市场竞争力的主要措施。

现阶段离子交换膜法电解食盐水生产烧碱成为我国氯碱工业主流生产工艺,相比过去通常采用的另一类生产工艺隔膜法,具有能源、原料消耗低、装置自动化程度高、环境污染小、产品纯度高,无需蒸发即可作为商品直接出售等特点,成为目前行业内公认的先进制碱技术。

离子膜电解槽制造核心技术掌握在国外厂商手中,国内氯碱生产厂商使用的电解槽基本向旭化成株式会社、蒂森克虏伯伍德氯工程公司等厂商采购。

(2)行业发展现状①近年来,我国烧碱产业规模增速趋缓,产业布局得到优化近年来,随着国家一系列产业政策的出台以及供给侧改革的实施,烧碱工业布局得到充分调整,实现资源优化配置。

根据国家统计局数据,2017年烧碱折百产量为3,329.17万吨,同比增长3.98%,2011-2017年,全国烧碱产量增长缓慢。

铝锭的生产成本构成生产成本是指企业生产出一定数量的某种商品所支出的物质资料和劳动报酬的总和,即商品价值构成中的C+V部分。

我们先来分析一下铝锭的物耗成本:电解铝的冶炼厂家生产铝锭所耗费的物质资料主要有三种:1 氧化铝;2 电费成本;3 阳极糊(阳极碳块)。

另外还有氟化盐等,但他们所占成本较小,一般每生产一吨铝锭只耗用200~300元。

下面主要分析在近期市场价格下,上述三种物质所耗用的成本:1.氧化铝成本一般来讲,每生产一吨铝锭需耗费2吨氧化铝,随着越来越多的生产厂家采用先进技术和加强技术改造,目前大多数厂家生产一吨铝锭耗费氧化铝约在1.93吨~1.98吨之间,虽然这一比例随着各个厂家的努力还会有下降的趋势,但下降的幅度会很小,我们可理解为常量。

这样,氧化铝的价格变化就决定了这方面的成本。

目前,氧化铝的市场价格维持在2100元上下,我们取每生产一吨铝锭耗费1.95吨铝锭为常数,可以计算出目前氧化铝所耗的费用为4100元左右。

2.电费成本这一部分的成本涉及到两个变量,一个是每一度电的电价高低;另外一个变量为每生产出一吨铝锭所耗费的电量的多少。

电解铝行业耗电量很大,由于生产技术装备水平的差异,各生产企业每生产一吨铝锭所耗费的电量差异较大,目前国内大体在14000kwh-16000kwh之间,我们取大多数厂家耗电量的中间值15000kwh,而近两年国内电解铝生产厂家的平均电价为0.34元左右,则每吨铝锭的电费成本为5100元左右。

3.阳极碳块(阳极糊)成本目前世界上的电解槽的槽型分为自焙槽和预焙槽。

相对应地,自焙槽所用的碳素阳极称为阳极糊,预焙槽所用的碳素阳极称为阳极碳块,由于阳极碳块要先经过焙烧,多了些工序,因此阳极碳块的价格相对较高。

目前,一吨阳极糊的市场价格在1400元左右,而一吨阳极碳块的价格则在3000元左右,每生产一吨铝锭自焙槽耗阳极糊0.54吨,预焙槽耗碳块0.6吨,据此得出一吨铝锭所耗费的阳极糊成本为770元,阳极碳块为1800元,我们取两者的平均值,这方面的成本为1280元。

2018-2019年氧化铝世界十大厂商产能排序变化一览2018-2019年氧化铝世界十大厂商产能排序变化一览全球十大氧化铝生产商,中国企业占据5席位,中国企业产量在十大厂商产量占比在58-59%左右。

2019年全球十大氧化铝生产商中,有5个企业集团产量同比上升,其中海德鲁因其巴西Alunorte氧化铝厂复产,增幅最高,高达21%。

5个企业产量下降,下降幅度的为东方希望,达7.1%,其次是力拓集团力拓加拿大铝业下降了2.6%。

全球十大氧化铝生产商概况简介:中国铝业中国铝业股份有限公司(以下简称“中国铝业”)于2001年9月10日在中华人民共和国注册成立,控股股东是中国铝业集团有限公司。

中国铝业是中国有色金属行业的龙头企业,综合实力位居全球铝行业前列,也是中国铝行业唯一集铝土矿、煤炭等资源勘探开采,氧化铝、原铝和铝合金产品生产、销售、技术研发,国际贸易,物流产业,火力发电、新能源发电于一体的大型生产经营企业。

魏桥集团山东魏桥创业集团有限公司位于中国山东省邹平市,是一家拥有10个工业园,总资产470亿元、员工16万人,集棉业、棉纺、织造、染整、服装、家纺、热电、铝业、化工于一体的特大型企业。

魏桥集团现已形成了以纺织工业为基础,以热电为纽带联产铝业、化工、轻重工业优势互补的产业格局。

《财富》世界500强2013年排名第388位,2014年排名第279位,2017年排名第159位,2018年排名第185位,营收53,203(百万美元)。

2018中国民营企业500强榜第五。

山东魏桥铝电有限公司位于邹平经济开发区,是一家集热电铝业联产的民营企业。

公司成立于2002年12月,是集热电、氧化铝、电解铝、铝深加工于一体的特大型综合企业,分别由装机容量30-350MW 的热电公司和年产1000万吨氧化铝、25万吨电解铝的铝业公司组成。

魏桥铝业是魏桥创业的新兴产业,一期工程已于2003年7月投产。

氧化铝工程自2005年开工建设,有两期工程已经顺利生产。