外币财务报表的折算

- 格式:ppt

- 大小:1.36 MB

- 文档页数:165

浅谈外币财务报表折算外币财务报表折算是指企业在进行财务报表编制时,将外币资产负债表和利润表进行折算成本位货币(通常为本国货币)的过程。

这一过程在国际化的金融环境中显得尤为重要,特别是对于跨国公司而言,外币财务报表折算涉及到汇率风险管理、国际财务报告准则的遵循等重要问题。

本文将围绕外币财务报表折算的含义、方法、影响因素以及其在国际化背景下的重要性等方面进行较为详细的探讨。

一、外币财务报表折算的含义外币财务报表折算是指企业将外币的资产负债表和利润表折算成本位货币的过程。

通常来说,跨国公司会面临多个国家的货币和外币交易的情况,而且当前国际金融市场的汇率波动较大,这就使得外币财务报表折算成为必不可少的一项工作。

外币财务报表折算的目的是将外币账目转化为本国货币账目,以便公司的管理层和投资者更加清晰地了解企业的财务状况和经营业绩。

外币财务报表折算的方法主要有两种:光汇率法和外币计量法。

光汇率法是指按照汇率进行外币财务报表的转换,即按照当期或历史汇率将外币货币转换为本国货币。

这种方法简单直接,但是对于长期跨国公司而言,可能无法很好地反映实际的经济效果。

外币财务报表折算的影响因素主要包括汇率变动、通胀率、国际贸易、跨国投资等。

汇率变动是最为直接的影响因素,对于跨国公司而言,不同国家的货币之间的汇率波动将直接影响其财务报表的折算成本。

汇率上升将使得外币财务报表的折算成本减少,而汇率下降则会导致折算成本增加。

通胀率的变动也会影响外币财务报表折算的成本,特别是对于高通胀国家和地区的企业而言,通货膨胀可能会导致外币财务报表的折算成本增加。

国际贸易和跨国投资的增加也会使得跨国公司的外币财务报表折算成本增加,特别是在涉及到多个国家货币的跨国贸易和投资活动中,这一因素将变得尤为显著。

外币财务报表折算在国际化的金融环境中显得尤为重要,其重要性主要表现在以下几个方面。

外币财务报表折算是企业进行跨国运营和国际财务报告的必要过程,通过折算成本位货币,可以使得企业管理人员、投资者和其他利益相关方更加清晰地了解企业的财务状况,促进国际贸易和投资的开展。

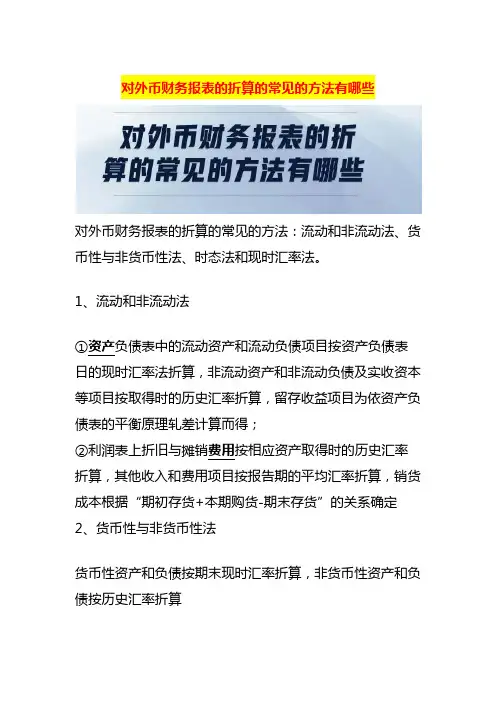

对外币财务报表的折算的常见的方法有哪些对外币财务报表的折算的常见的方法:流动和非流动法、货币性与非货币性法、时态法和现时汇率法。

1、流动和非流动法①资产负债表中的流动资产和流动负债项目按资产负债表日的现时汇率法折算,非流动资产和非流动负债及实收资本等项目按取得时的历史汇率折算,留存收益项目为依资产负债表的平衡原理轧差计算而得;②利润表上折旧与摊销费用按相应资产取得时的历史汇率折算,其他收入和费用项目按报告期的平均汇率折算,销货成本根据“期初存货+本期购货-期末存货”的关系确定2、货币性与非货币性法货币性资产和负债按期末现时汇率折算,非货币性资产和负债按历史汇率折算3、时态法①资产负债表各项目:a.以过去价值计量的,采用历史汇率;b.以现在价值计量的,采用现时汇率。

②利润表各项目的折算与流动性与非流动性法下利润表的折算相同4、现时汇率法①资产和负债项目均按现时汇率折算,实收资本按历史汇率折算;②利润表各项目按当期(年)平均汇率折算外币财务报表折算流动和非流动法的缺点①流动性与非流动性的划分与汇率的变动无关;②对折算结果的处理,掩盖了汇率变动对合并净收益的影响,平滑了各期收益,与实际情况不符。

外币财务报表折算流动和非流动法的优点能够反映境外经营的营运资金的报告货币等值,不改变境外经营的流动性。

基本原则①资产负债表中的流动资产和流动负债项目按资产负债表日的现时汇率法折算,非流动资产和非流动负债及实收资本等项目按取得时的历史汇率折算,留存收益项目为依资产负债表的平衡原理轧差计算而得;②利润表上折旧与摊销费用按相应资产取得时的历史汇率折算,其他收入和费用项目按报告期的平均汇率折算,销货成本根据“期初存货+本期购货-期末存货”的关系确定。