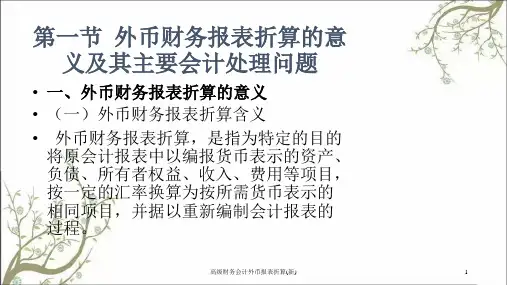

高级财务会计_外币报表折算

- 格式:ppt

- 大小:1.07 MB

- 文档页数:22

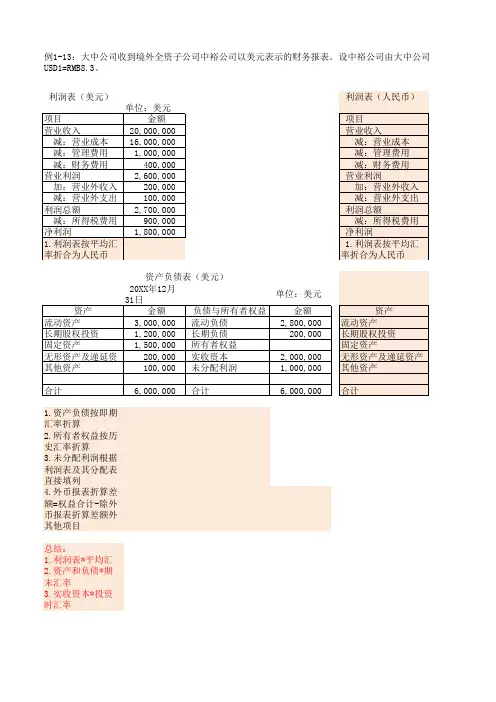

利润表(美元)

1.资产负债按即期汇率折算

2.所有者权益按历史汇率折算

3.未分配利润根据利润表及其分配表直接填列

4.外币报表折算差额=权益合计-除外币报表折算差额外其他项目

总结:

1.利润表*平均汇率

2.资产和负债*期末汇率

3.实收资本*投资时汇率

4.未分配利润=期初未分配利润*期初汇率+本年利润*平均汇率-利润分配(分配股利)*期末汇率

5.外币报表折算差额=权益合计-除外币报表折算差额外其他项目

例1-13:大中公司收到境外全资子公司中裕公司以美元表示的财务报表。

设中裕公司由大中公司本USD1=RMB8.3。

资产负债表(美元)

公司本期期初投资的,共投资160万人民币,期初汇率USD1=RMB8,期末汇率USD1=RMB8.6,平均汇率。

高级财务会计:外币财务报表折算练习题(含答案)一、选择题1.外币报表折算为人民币报表时,利润分配表中的“未分配利润”项目应当()。

A.根据折算后利润分配表中的其他项目的数额计算确定B.按历史汇率折算C.按现行汇率折算D.按平均汇率折算2. 按照《企业会计准则第19号——外币折算》,外币报表折算差额在会计报表中应作为()。

A.递延损益列示B.管理费用列示C.财务费用列示D.外币报表折算差额单列3.对外币会计报表折算后不改变资产和负债的内部结构和比例关系的折算方法是()。

A.时态法B.现行汇率法C.流动性与非流动性项目法D.货币性与非货币性项目法4.在采用货币与非货币项目法进行外币会计报表折算的情况下,按照历史汇率折算的项目是()。

A.应收账款项目B.存货项目C.未分配利润项目D.长期负债项目5.采用现行汇率法折算外币会计报表时,按照历史汇率折算的会计报表项目有()。

A.存货项目B.短期投资项目C.应付债券项目D.实收资本项目6.采用时态法折算外币会计报表时,按照历史汇率折算的会计报表项目有()。

A.应付账款项目B.按成本计价的存货项目C.按市价计价的投资项目D.按成本计价的投资项目)三种。

外币报表折算可供选择的汇率主要有(.7.A. 历史汇率B. 现行汇率C. 平均汇率D.远期汇率8.根据我国《企业会计准则第19号——外币折算》的规定,可以采用资产负债表日即期汇率折算的会计报表项目有()。

A.长期股权投资项目B.未分配利润项目C.无形资产项目D.长期应付款项目9.按照《企业会计准则第19号——外币折算》,外币会计报表中可以按照交易发生日即期汇率折算的项目有()。

A.营业成本B.营业外支出C.营业收入D.管理费用10.境外经营,是指企业在境外的()。

A.子公司B.分支机构C.联营企业D.合营企业二、业务题1.某国外子公司的财务报表需折算为美元。

有关资料如下:汇率设定:债券、股份发行日的汇率LC1.00=US$0.23固定资产取得时日的汇率LC1.00=US$0.23年初存货折算汇率LC1.00=US$0.19年末存货折算汇率LC1.00=US$0.22股利支付日的汇率LC1.00=US$0.2120×6年度平均汇率LC1.00=US$0.2020×5年12月31日汇率LC1.00=US$0.1820×6年12月31日汇率LC1.00=US$0.24表9—16资产负债表货币单位:LC21321350 00030 000100 000130 000应收账150 000120 000存800 000900 000固定资产(净值1 100 0001 180 000资产合计.表9—17利润及利润分配表货币单位:LC155 700 税前收益46 700 所得税费用109 000 净利润220 000 未分配利润(20×5年底)329 000 计合69 000 现金股利260 00020未分配利润(×6年底)2005年12月31日未分配利润的折算金额自行轧算。

高级财务会计名词解释1、财务会计:是通过对企业已经完成的资金运动全面系统的核算与监督,以为外部与企业有经济利害关系的投资人、债权人和政府有关部门提供企业的财务状况与盈利能力等经济信息为主要目标而进行的经济管理活动。

2、管理会计:是以企业现在和未来的资金运动为对象,以提高经济效益为目的,为企业内部管理者提供经营管理决策的科学依据为目标而进行的经济管理活动。

3、外币:“外国货币”的简称,是指本国货币以外的其它国家或地区的货币。

4、外汇:是指以外币表示的用于国际结算的支付手段,以及可用于国际支付的特殊债券、其它外币资产。

5、外币报表折算:是指为满足特定的目的,将一种货币单位表述的会计报表换算成所要求的另一种货币单位所表述的会计报表。

6、外币会计:是以记账本位币核算和监督企业各项外币业务活动的专门会计。

7、汇率:又称“汇价”或“外汇牌价”是指用一国货币兑换成另一国货币时的比价或比率;或以一国货币所表示的另一国货币的价格。

8、直接标价法:是指以一定单位的外币为标准折合成一定数额的本国货币。

9、间接标价法:是指以一定单位的本国货币作为标准,折合成一定数额的外币。

10、即期汇率:是外汇买卖成交后第二个工作日应交割的外汇汇率。

11、远期汇率:是属于预定的外汇买卖,按事先约定的将在未来一定时日,据以交割的外汇汇率。

12、汇兑损益:指企业发生的外币业务在折合为记账币时,由于汇率的变动而产生的记账本位币的折算差额和不同外币兑换发生的收付差额,给企业带来的收益或损失。

13、单一交易观点:指企业将发生的购货或销货业务,以及以后的账款结算均分别视为一笔交易的两个阶段,外币业务按记账本位币反映的购货成本或销售收入,最终取决于它们结算时日的汇率。

14、两项交易观点:指企业发生的购货或销货业务,以及以后的账款结算视为两笔交易,外币业务按记账本位币反映的采购成本或销售收入,取决于交易日的汇率。

15、外币记账:指反映外币交易时,在将外币折算为记账本位币记帐的同时,还要在账簿上用交易的成交货币记账。