第七章外币财务报表折算

- 格式:ppt

- 大小:331.50 KB

- 文档页数:37

浅谈外币财务报表折算外币财务报表折算是指将外币财务报表转化为本币财务报表的一种操作。

由于公司往往有跨国业务和跨境投资,同时又面临汇率波动等因素带来的风险,因此需要将外币财务报表进行折算。

一般来说,操作外币财务报表折算需要遵循一定的规则,包括计算折算汇率、确定会计政策等。

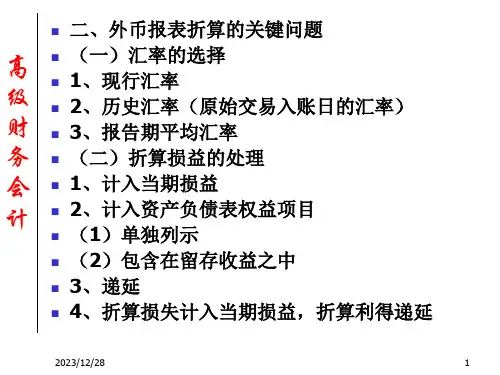

折算汇率可以通过多种途径来确定。

一种方法是采用即期汇率,即以在报告日期当天的即期汇率来计算折算汇率。

另一种方法是采用平均汇率,即将一段时间内的汇率计算平均值作为折算汇率。

选用不同的汇率方法会对财务报表折算产生影响,需要谨慎选取。

在进行外币财务报表折算时,会计政策的确定也十分重要。

这些政策可能包括货币资金折算方法、货币资产和货币负债的折算、外币交易的转换方法等。

例如,当财务报表的货币资金在多个国家,且货币涉及多种货币时,可采用货币资产按即期汇率进行折算的方法。

而在外币交易的转换时,若折算汇率波动幅度较大,则转换交易的时间也需要确定,以充分利用汇率波动对公司财务报表的影响。

除了上述常规的操作方法外,外币财务报表折算还有一些需要特别注意的问题。

例如,部分国家对财务报表折算有相关法规或审计要求,这些要求也需要相应地考虑进来。

又如在折算时考虑到其定价在外面的,并且稳定的交易,特别是证券的可被折算的部分,这也是需要在操作的时候应该充分考虑的问题。

总体而言,外币财务报表折算的目的是将外汇交易转化为本币交易,以便更好地进行财务分析和决策。

但同时,折算也会带来额外的管理、计算和风险等挑战,需要管理层和财务人员注重其细节,充分了解相关法规和审计要求,并适时进行调整和更改,以确保报表准确无误。

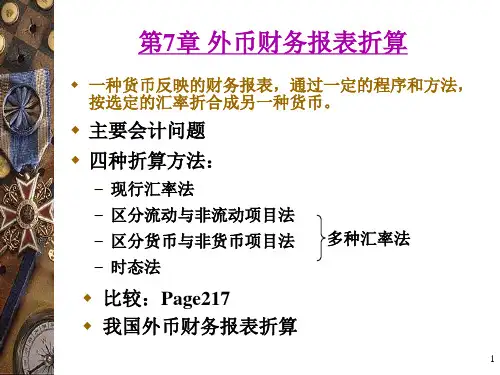

外币报表折算方法及其应用一、折算方法概述外币报表折算是将以外币计量的财务报表转换为以本币计量的财务报表的过程。

这个过程涉及到对报表中的资产、负债、收入和费用等项目进行货币转换。

折算方法的选择和应用对于报表的准确性和可靠性至关重要。

二、流动与非流动项目法流动与非流动项目法是将资产和负债分为流动和非流动两类,分别采用不同的汇率进行折算。

流动项目采用报告日的汇率,非流动项目采用历史汇率。

此方法简单易行,但可能无法反映货币时间价值。

三、货币与非货币项目法货币与非货币项目法是将资产和负债分为货币和非货币两类,前者采用现行汇率,后者采用历史汇率。

此方法旨在消除汇率变动对报表的影响,但可能忽略通货膨胀等因素。

四、单一汇率法单一汇率法采用单一汇率对所有资产和负债进行折算。

这种方法简单明了,但可能导致报表信息失真。

五、时态法时态法是根据各项目风险和报酬的特征确定折算汇率。

对于流动性项目,采用现行汇率;对于非流动性项目,采用历史汇率。

这种方法更符合货币时间价值,但计算较为复杂。

六、现行汇率法现行汇率法采用单一现行汇率对所有资产和负债进行折算。

这种方法简化了折算过程,但可能忽略了经济实质和交易特性。

七、区分流动与非流动及金融资产与负债的现值方法此方法基于金融资产和负债的特性进行折算,对于流动性项目和金融资产采用现行汇率,对于非流动性项目和负债采用历史汇率。

这种方法能够更准确地反映报表实质和经济价值。

八、国际会计准则的应用与影响国际会计准则委员会(IASC)制定了国际会计准则第21号《汇率变动的影响》,规范了外币报表折算的标准和处理方法。

该准则的应用有助于提高跨国公司财务报表的可比性和透明度,有利于投资者做出更准确的决策。

然而,在应用国际会计准则时,还需考虑各国会计准则和法律环境的差异,以及不同折算方法对报表的影响。

九、中国外币报表折算的现状与问题中国会计准则规定外币报表应采用资产负债表日的即期汇率进行折算。

然而,在实践中,由于汇率波动频繁,采用单一即期汇率进行折算可能无法反映报表实质和经济价值。

浅谈外币财务报表折算

外币财务报表折算,是指将以外币计价的财务报表转化为本币计价的财务报表的过程。

折算的目的是为了方便投资者和管理层更好地理解企业的财务状况和经营业绩,并做出正

确的决策。

外币财务报表折算的方法通常分为两种:直接法和间接法。

直接法是指将外币账户的

各项流量和资产负债表项目直接按照当时的汇率转换成本币,而间接法则是通过将外币账

户的各项流量和资产负债表项目先转换成公允价值,再将公允价值按照当时的汇率转换成

本币。

在折算过程中,需要根据不同的国家或地区实行的会计准则和法规,选择适合的汇率

进行折算。

通常情况下,会采用货币当地银行或汇率市场的即期汇率或者平均汇率。

在使

用即期汇率时,应根据具体情况选择交易当天的汇率或最近几天的平均汇率进行折算。

而

平均汇率则是指某一时期内全部交易日的汇率加权平均值,一般应保持一定的相对稳定性,反映实际的汇率变动趋势。

需要注意的是,在外币财务报表折算的过程中,可能会存在外币期末余额上升而本币

期末余额下降的情况,这是由于汇兑损益的产生。

汇兑损益是指由于外币兑换率变化,导

致企业外币资产负债的本币价值发生变化产生的损益。

要对汇兑损益进行逐笔核算,以正

确反映企业的经营状况和财务状况。

外币财务报表折算是企业财务管理的重要组成部分,合理的折算方法和准确的汇率选

择能够提高报表的可靠性和实用性,为企业的经营和决策提供重要参考。

浅谈外币财务报表折算随着全球化进程的加速,跨国企业之间的经济往来越来越频繁,外币财务报表折算成为了财务会计中一个重要的环节。

外币财务报表折算是指将外币表示的财务报表项目转换成本公司报告货币的过程。

这一过程在国际财务报告准则体系(IFRS)以及中国财务报告准则体系(CAS)中都有详细的规定。

本文将从外币折算的概念、方法、会计处理和风险管理等方面进行探讨。

一、外币折算的概念外币折算是指企业在进行财务报告时,需要把外币计价的财务报表项目转换成本公司报告货币的过程。

在跨国经营的企业中,由于可能涉及多种货币,需要将各个货币单位折算成本公司的货币单位,以制定统一的财务报表。

在进行外币折算时,需要使用相应的汇率进行折算。

常见的外币折算方法主要有两种,一种是当期法,一种是历史法。

当期法是指在每个会计期间结束时,以当时的汇率折算外币货币项目,将其计入利润表或资产负债表中。

而历史法则是在货币项目发生时,以当时的汇率折算外币货币项目,并保持该折算汇率不变,直至该货币项目从财务报表中消失。

三、外币折算的会计处理在进行外币折算时,需要对涉及的外币货币项目做相应的会计处理。

主要有以下几点需要注意:1. 外币货币项目期末折算差额的处理在进行外币折算时,由于不同期的汇率不同,可能会造成货币项目的期末折算差额。

对于货币兑换损益的会计处理,通常有两种方式:一种是全面进行会计确认,将汇兑损益计入当期损益表中;另一种是选择性进行会计确认,将部分汇兑损益计入外币货币项目的价值,其他部分则计入“汇兑损益”项目中。

2. 在外币折算过程中可能带来的财务风险外币折算是一个涉及货币折算和企业财务报告的重要环节,在折算过程中可能会带来一定的财务风险。

企业在进行外币折算时,需要仔细审慎,对可能涉及的风险进行评估和管理。

外币折算可能带来的风险主要包括汇率风险、资产负债表项目的变动带来的风险等。

企业在进行外币折算时,需要采取相应的风险管理措施,以规避潜在的风险。