2017年3月产业地产市场月报

- 格式:pdf

- 大小:1.78 MB

- 文档页数:25

2017年全国房地产开发投资数据分析(1-12月) 2017年全国房地产开发投资数据分析(1-12月)1.引言在2017年,全国房地产市场经历了许多重大变化和发展。

本文将对2017年全国房地产开发投资的数据进行详细的分析和讨论。

本文的目的是为读者提供一个全面的了解房地产市场的概况,以及未来可能的趋势和发展方向。

2.数据来源和方法论为了进行这项研究,我们收集了来自国家统计局和其他可靠来源的数据。

我们使用了各种统计方法和分析工具,以对这些数据进行深入的分析和解读。

然而,读者需要注意,数据的准确性可能存在一定的限制和误差。

3.2017年房地产开发投资总体情况在2017年,全国房地产开发投资总额达到X亿元,相比2016年增长了Y%。

这表明房地产市场在2017年经历了强劲的增长。

4.各月份房地产开发投资情况4.1 1月份房地产开发投资在1月份,全国房地产开发投资达到X亿元,相比去年同期增长了Y%。

4.2 2月份房地产开发投资在2月份,全国房地产开发投资达到X亿元,相比去年同期增长了Y%。

4.12 12月份房地产开发投资在12月份,全国房地产开发投资达到X亿元,相比去年同期增长了Y%。

5.各地区房地产开发投资情况5.1 北京市①总体情况②各区县情况5.2 上海市①总体情况②各区县情况5.n 其他城市6.房地产市场的挑战和机遇6.1 政策限制和调控6.2 经济形势和就业情况6.3 潜在需求和购房压力6.4 新兴科技和创新7.法律名词及注释7.1 国土资源管理法(注释:国土资源管理法是中华人民共和国的一部法律,旨在规范土地和自然资源的管理、开发和利用。

)7.2 房地产开发管理条例(注释:房地产开发管理条例是中华人民共和国的一项法规,主要规定了房地产开发的管理和监督制度。

)8.结论与展望综上所述,2017年全国房地产开发投资取得了显著的增长,但同时也面临着一些挑战。

需要采取有效的政策措施来引导房地产市场的持续健康发展。

2017年1-3⽉房地产数据分析摘要:2017年1-3⽉房地产开发投资总量同⽐增长9.1%,地产投资继续加速增长。

⼟地购置⾯继1-2⽉初次由负转正后,1-3⽉继续量价齐升,后续新开⼯的持续增长得以⽀撑,投资增长的持续性进⼀步获得确认,新投资的热情依旧⾼涨。

受限购政策影响,房地产销售增速整体回落,1-3⽉中、西部地区销售⾯积与销售额增速回落福度⼤于东部。

调控政策的传导性显现。

在业态⽅⾯,办公、商业的销售增速⼤于住宅,说明对热点城市住宅限购政策的溢出效应正在显现,但商业办公仍然⾯临较⼤库存,销售压⼒较⼤,不应盲⽬乐观。

建设资⾦⽅⾯开发商⾃有资⾦仅占30%,个⼈资⾦仍是主⼒,外资回流、银⾏贷款加速增长,开发商融资渠道通畅。

1、开发投资总量2017年1-3⽉房地产开发投资总量同⽐增长9.1%,增速⽐1-2⽉提⾼0.2个百分点,地产投资继续加速增长。

分区域来看,东部地区房地产开发投资占全国的58.9%,在投资总量中的占⽐较1-2⽉下降1.6个百分点,但仍是国内最主要的房地产开发投资的市场。

中部、西部投资总量相当,中部投资增速⾼于全国平均⽔平。

2、施⼯情况1-3⽉份,房屋新开⼯⾯积31560万平⽅⽶,增长11.6%,增速提⾼1.2个百分点。

新开⼯⾯积持续⼤幅增长,且新开⼯⾯积占施⼯⾯积的4.9%,与去年同期相⽐提⾼0.5个百分点,新投资的热情依旧⾼涨。

3、⼟地购置情况房地产开发企业⼟地购置⾯积3782万平⽅⽶,同⽐增长5.7%,⼟地成交价款1359亿元,增长16.7%,增速提⾼4个百分点。

同时在购置⾯积增长的同时,⼟地成交单价较2016年末有明显下降,但较1-2⽉却⼜明显提升(2017年1-3⽉⼟地均价3593元/平⽶,2017年1-2⽉⼟地均价3344元/平⽶,⽽2016年全年⼟地购置的单价是4144元/平⽶),说明开发商开始在更偏僻的位置拿地。

⼟地购置⾯积继1-2⽉由负转正后,1-3⽉继续量价齐升,后续新开⼯的持续增长得以⽀撑,投资增长的持续性获得确认。

2017年3月份规模以上工业增加值增长7.6% 来源:国家统计局发布时间:2017-04-17 10:002017年3月份,规模以上工业增加值同比实际增长7.6%(以下增加值增速均为扣除价格因素的实际增长率),比1-2月份加快1.3个百分点。

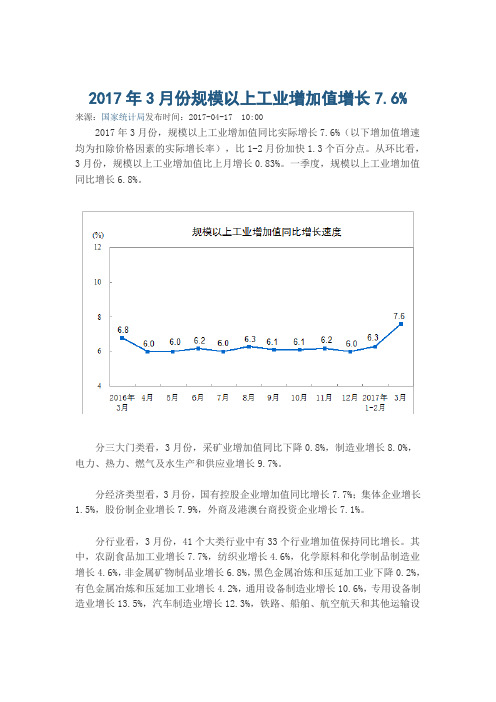

从环比看,3月份,规模以上工业增加值比上月增长0.83%。

一季度,规模以上工业增加值同比增长6.8%。

分三大门类看,3月份,采矿业增加值同比下降0.8%,制造业增长8.0%,电力、热力、燃气及水生产和供应业增长9.7%。

分经济类型看,3月份,国有控股企业增加值同比增长7.7%;集体企业增长1.5%,股份制企业增长7.9%,外商及港澳台商投资企业增长7.1%。

分行业看,3月份,41个大类行业中有33个行业增加值保持同比增长。

其中,农副食品加工业增长7.7%,纺织业增长4.6%,化学原料和化学制品制造业增长4.6%,非金属矿物制品业增长6.8%,黑色金属冶炼和压延加工业下降0.2%,有色金属冶炼和压延加工业增长4.2%,通用设备制造业增长10.6%,专用设备制造业增长13.5%,汽车制造业增长12.3%,铁路、船舶、航空航天和其他运输设备制造业增长5.4%,电气机械和器材制造业增长9.0%,计算机、通信和其他电子设备制造业增长16.1%,电力、热力生产和供应业增长10.0%。

分地区看,3月份,东部地区增加值同比增长7.6%,中部地区增长8.5%,西部地区增长8.8%,东北地区同比持平。

分产品看,3月份,596种产品中有430种产品同比增长。

其中,钢材9676万吨,同比下降0.7%;水泥20162万吨,增长0.3%;十种有色金属457万吨,增长4.0%;乙烯159万吨,下降2.5%;汽车269.5万辆,增长4.8%;轿车105.7万辆,下降4.8%;发电量5169亿千瓦时,增长7.2%;原油加工量4750万吨,增长5.9%。

3月份,工业企业产品销售率为96.9 %,比上年同期下降0.2个百分点。

CHINA REAL ESTATE市场数据2017年3月全国房地产土地市场简报易居(中国)克尔瑞研究中心一、成交:成交规模创近年新低,溢价率升至高位3月,CRIC监测的300城经营性土地成交244幅,环比下降16%;成交建面2318万平方米,同、环比跌幅都接近20%;成交总价1447亿元,环比减少6%,同比仍增长54%;土地价格上行趋势未改,成交楼板价进一步提升至6244元/平方米,环比上涨17%,同比上涨90%。

土地平均溢价率升至50.3%,环比增加19.5个百分点。

各线城市土地溢价率全面回升,一线城市增长尤为迅速,溢价率环比增加33.5个百分点至45.9%;二线城市溢价率43.8%,环比增加11.6个百分点;三四线城市土拍溢价率升至高位,达80.6%,环比增加20.8个百分点。

一季度,房地产市场迎来新一轮密集调控期,限购、限贷城市持续扩容,新增青岛、石家庄、中山等多市,北京、杭州、厦门等市更是升级限购、限贷,执行“认房又认贷”的差别化住房信贷政策。

不过,热点一、二线城市土地市场高温难降,以南京为例,月底南京迎限购升级后首场土拍,6宗限价地块全部竞拍到最高限价,进入摇号环节。

禄口片区4宗地成交楼板价都在1.2万元/平方米以上,刷新禄口片区单价地王纪录,土地市场热度可见一斑。

二、分布:各线城市成交规模涨跌互现,热点城市土地市场异常高热受上月较低基数影响,一线以及三四线城市土地成交规模有所回升,一线城市土地成交建面207万平方米,环比增加20%,同比大增229%;三、四线城市土地成交建面563万平方米,环比上升10%,同比仍下降37%。

二线城市土地成交规模持续走低,成交建面降至1546万平方米,同、环比明显回落,跌幅分别为19%和29%。

具体来看,一线城市土地成交建面207万平方米,环比上升20%。

月底,广州迎限购、限贷升级后首场大图1:300城经营性用地月度成交情况74CHINA REAL ESTATE市场数据型土拍,8宗地合计收金190亿元。

2017年1-3月份全国房地产开发投资和销售情况来源:国家统计局发布时间:2017-04-17 10:00一、房地产开发投资完成情况2017年1-3月份,全国房地产开发投资19292亿元,同比名义增长9.1%,增速比1-2月份提高0.2个百分点。

其中,住宅投资12981亿元,增长11.2%,增速提高2.2个百分点。

住宅投资占房地产开发投资的比重为67.3%。

1-3月份,东部地区房地产开发投资11373亿元,同比增长7.9%,增速比1-2月份提高0.1个百分点;中部地区投资3914亿元,增长14.7%,增速提高1个百分点;西部地区投资4005亿元,增长7.5%,增速回落0.3个百分点。

1-3月份,房地产开发企业房屋施工面积636977万平方米,同比增长3.1%,增速比1-2月份回落0.1个百分点。

其中,住宅施工面积433241万平方米,增长2.2%。

房屋新开工面积31560万平方米,增长11.6%,增速提高1.2个百分点。

其中,住宅新开工面积22751万平方米,增长18.1%。

房屋竣工面积23031万平方米,增长15.1%,增速回落0.7个百分点。

其中,住宅竣工面积16500万平方米,增长13.7%。

1-3月份,房地产开发企业土地购置面积3782万平方米,同比增长5.7%,增速比1-2月份回落0.5个百分点;土地成交价款1359亿元,增长16.7%,增速提高4个百分点。

二、商品房销售和待售情况1-3月份,商品房销售面积29035万平方米,同比增长19.5%,增速比1-2月份回落5.6个百分点。

其中,住宅销售面积增长16.9%,办公楼销售面积增长52.9%,商业营业用房销售面积增长35.6%。

商品房销售额23182亿元,增长25.1%,增速回落0.9个百分点。

其中,住宅销售额增长20.2%,办公楼销售额增长67.9%,商业营业用房销售额增长49.3%。

1-3月份,东部地区商品房销售面积13968万平方米,同比增长13.4%,增速比1-2月份回落2.5个百分点;销售额14600亿元,增长18.7%,增速提高3个百分点。

2017年3月杭州楼市分析报告浙报传媒地产研究院一、前言进入2017年3月,是2016年“9·30”对一线和二线热点城市严厉调控的第六个月。

3月也是一般年份市场结束春节期间休市后,较为活跃的月份。

2017年的春天,杭州楼市几乎重蹈2016年的覆辙。

春节之后,特别是进入3月份之后,市场的恐慌情绪卷土重来。

在官方限购、限贷、限预售证、限网签、限价的最严厉政策背景下,商品房成交超过1.8万套,主城区二手房成交超过8000套,创下天量。

足见市场的热度和恐慌情绪远远超过了2016年。

各地调控政策轮番加码。

3月,杭州相继出台了“杭州本地人禁购第三套、外地人社保和税收年限加码至两年、富阳和大江东纳入到限购区;二手房首付6成利率1.1倍,‘认房又认贷’,杭州户籍单身限购一套,外地迁入四县市满2年方可购房”等政策。

政策的严厉程度已经远远超过了2011年限购、限贷政策。

这些政策试图改变人们的市场预期。

3月28日这次政策的加码引发市场较大的反响和震动。

但仅仅几天时间,人们的预期是否能被根本转变尚需进一步观察。

况且由于目前市场的高度金融属性和投资属性,市场预期的转变并非一个城市能够完成。

由于众所周知的官方的控制措施,3月商品房的价格环比居然是微跌。

这是一个完全失真的价格,不具有任何真实的市场意义。

杭州市区商品住宅库存量继续下降,创下了2011年6月以来的新低。

动态存销比以2017年3月的速度仅3.4个月。

相比之下,二手房成交数据更具有市场参考意义。

3月杭州主城区二手住宅成交均价25634元/平方米,环比上涨3.8%,同比上涨30.6%,再创历史新高。

市场的恐慌情绪,既包括公众的恐慌,也包括开发企业的恐慌。

抢地现象仍在持续。

3月24日,萧山区市心路与建设一路的两块住宅用地出让,纷纷创下了超过3万/平方米的楼面价,刷新了萧山区有史以来的最高地价纪录。

随即杭州市国土部门出台新政:“当溢价率达到50%时地块所建商品房屋须在取得不动产登记证后方可销售;溢价率达到70%时锁定限价,转入竞报自持比例;当有两个或两个以上的竞买人投报自持面积比例为100%时,转入投报配建养老设施的程序。

【北美购房网】2017美国洛杉矶房价3月最新数据报告仅仅十年,美国房地产市场就走出次贷危机的泥潭,并完全收复失地。

美国最大的房地产数据平台Zillow的高级经济学家亚伦·特拉萨斯(Aaron Terrazas)在接受中国记者专访时表示,本轮美国房地产市场全面复苏,主要倚赖就业市场向好、居民收入增长以及市场供应趋紧等因素。

加息对美国房市影响有限。

2015年12月,美联储启动十年来首次加息,去年12月进行了第二次加息。

利率走高会否对强劲复苏的美国楼市造成冲击?对此特拉萨斯表示,过去三个月美国利率水平上升了25-50基点,目前普通的抵押贷款利率在4%左右,这确实带来了一些影响,比如今年1月美国待售房屋销量增速放缓,旧金山、圣何塞等去年初还跻身全美大城市涨幅最快的十个住房市场之列的城市,在今年1月变成了涨速最慢的市场,这都显示出购房者受到比较大的影响。

根据CoreLogic 在3月7日最新发布的美国房产数据显示,在全美范围内,美国房产市场持续上升,在17年1月到16年1月期间,全美房屋的房价全年平均同比上涨6.9%;而17年1月份环比16年12月则增加了0.7%。

另据全美房地产经纪人协会发布的数据,经季调后美国1月份二手房销量达到年化569万套,创下2007年2月以来最高,环比增幅达到3.3%,同比增幅3.8%。

1月二手房销售价格中位数为22.89万美元,同比增长7.1%,增幅创一年来高,至此美国二手房销售价格中位数已经连续59个月实现同比增长。

同时房屋价格指数预测,在17年1月至2018年1月的一年时间内,全美房屋价格还将持续上涨约4.8%。

而17年2月相比17年1月房价则将环比上涨0.1%。

过去的一年:在所有州里面,华盛顿州涨幅最大,达到了10.8%。

在11大城市里面,达拉斯市房价过去一年增长了8.7%,增长幅度最大。

另外,西雅图过去一年增幅也较快,达到了8.2%。

未来的一年:在所有州里面,加州的涨幅最大,达到了9.7%;其次是内华达州,涨幅为8.1%。