2016.3《管理会计》案例分析题案例分析一 经理的困惑

- 格式:doc

- 大小:58.50 KB

- 文档页数:4

管理会计案例分析报告第一篇:管理会计案例分析报告案例背景一般意义上销售人员的工资与其销售额是息息相关的,销售额越高,工资自然也会增加。

可是销售经理陈飞却遭遇了一件奇怪的事:销售利润增加了,在基本成本不变的情况下,利润不但没有增加反而减少了,这让他十分困惑。

就让我们一起来帮他看一看究竟是不是财务部计算结果出现了错误吧。

问题原因及分析因为财务部采用了完全成本法计算利润,完全成本法下利润与产量有关,而在变动成本法下利润与销量有关。

当产销量相等的时候,完全成本法和变动成本法算出的利润是相同的,但是当产量小于销量时,按变动成本法计算的损益就会大于按完全成本法所计算的损益,反之亦然。

案例中的公司前两年的产量大于销量,而第三年的时候产量小于销量,这种情况下采用完全成本法计算利润就导致了利润额的下降。

2.1 定量分析如果采用变动成本法:2010年:销售收入=12×100000=1200000变动成本=(1.2+1+1+0.4)×100000=360000营业利润=1200000—360000—400000=440000 2011年:销售收入=12×110000=1320000变动成本=(1.2+1+1+0.4)×110000=396000营业利润=1320000—396000—400000=524000这样计算出来的2011年的利润就比2010年上升了。

2.2 定性分析变动成本法更有利于进行各部门的业绩评价,而案例中的销售部门表现得更为明显。

销售部门只对销售数量负责,销售越多则业绩越好。

生产数量与销售数量之间只是简单到生产数量是销售数量的上限这样一种关系,销售部门业绩的好与坏只能根据特定时期销售数量的高低独立进行评价,当然不能根据“销量相同而产量不同时各期损益不同”这一不合逻辑的情况来评价。

第二篇:(会计案例分析报告)《会计案例分析》课程报告学号:1***2姓名:徐婷婷随着我国改革开放和市场经济的发展,我国的会计职业也逐渐的发展起来,形成了一系列相关的管理监督制度。

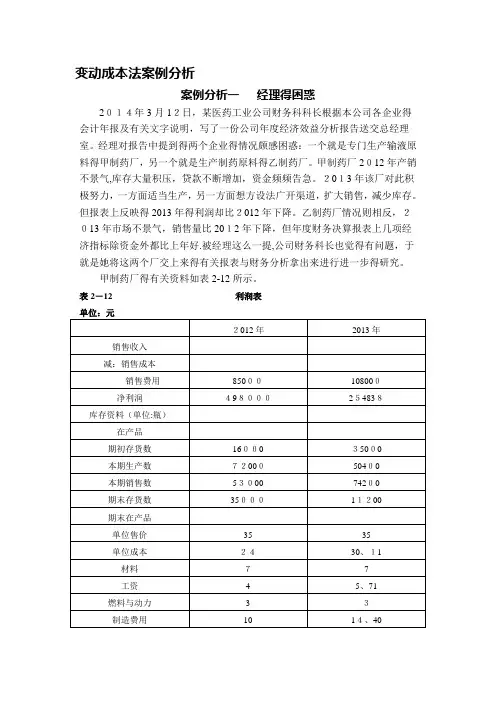

变动成本法案例分析案例分析一经理得困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业得会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到得两个企业得情况颇感困惑:一个就是专门生产输液原料得甲制药厂,另一个就是生产制药原料得乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映得2013年得利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好.被经理这么一提,公司财务科长也觉得有问题,于就是她将这两个厂交上来得有关报表与财务分析拿出来进行进一步得研究。

甲制药厂得有关资料如表2-12所示。

表2-12 利润表工资与制造费用每年分别为288000元与720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这就是生产能力没有充分利用、工资与制造费用等固定费用未能得到充分摊销所致。

乙制药厂得有关资料如表2-13所示。

表2-13 利润表工资与制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升得原因时,认为这就是她们在市场不景气得情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支得结果。

通过本案例得分析,您认为:1、甲制药厂与乙制药厂得分析结论对吗?为什么?2、如果您就是公司财务科长,您将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂就是一家大型企业。

该厂在从生产型转向生产经营型得过程中,从厂长到车间领导得生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度得生产情况,这显然不能及时掌握生产信息,特别就是成本与利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制与调整.该厂根据实际情况,决定采用本-量-利分析得方法来预测产品得成本与利润。

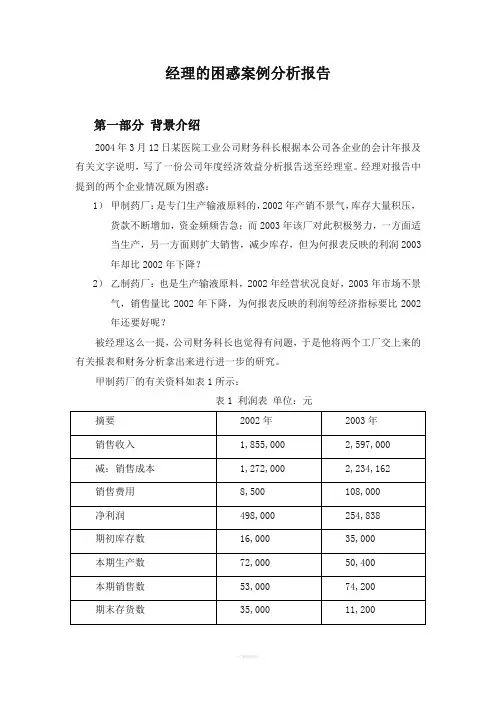

经理的困惑案例分析报告第一部分背景介绍2004年3月12日某医院工业公司财务科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送至经理室。

经理对报告中提到的两个企业情况颇为困惑:1)甲制药厂:是专门生产输液原料的,2002年产销不景气,库存大量积压,货款不断增加,资金频频告急;而2003年该厂对此积极努力,一方面适当生产,另一方面则扩大销售,减少库存,但为何报表反映的利润2003年却比2002年下降?2)乙制药厂:也是生产输液原料,2002年经营状况良好,2003年市场不景气,销售量比2002年下降,为何报表反映的利润等经济指标要比2002年还要好呢?被经理这么一提,公司财务科长也觉得有问题,于是他将两个工厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表1所示:表1 利润表单位:元其中:工资和制造费用每年分别为288000元和720000元,销售成本采用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2所示:表2 利润表单位:元其中:工资和制造费用两年均为180000元,销售成本采用后进先出法。

该厂在分析其利润上升的原因时,认为这是在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

第二部分问题提出1、甲制药厂和乙制药厂的分析结论对吗?为什么?2、如果你是公司财务科长,你将得出什么结论?如何向你的经理解释。

第三部分探讨分析1.(1)甲制药厂分析结论不正确。

导致甲制药厂利润下降的原因有以下:1)甲厂采用完全成本法核算成本完全成本法下,一定的销售量,产量大则利润高。

本年产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,所以利润下降,下降金额50400×(30.11-24)=307944元。

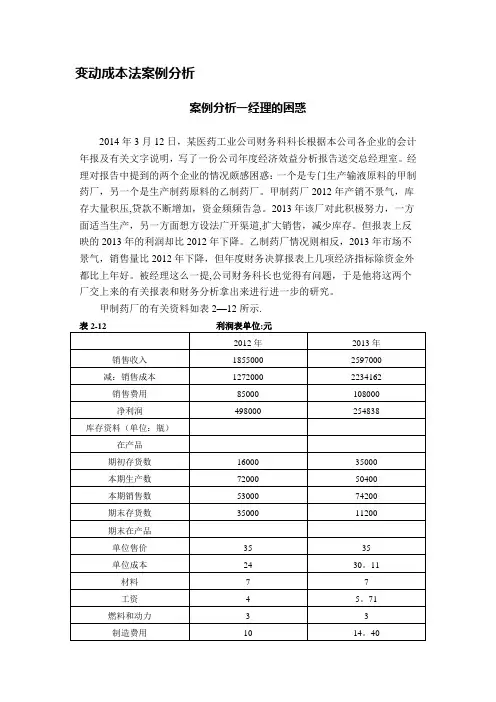

变动成本法案例分析案例分析一经理的困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2—12所示.工资和制造费用每年分别为288000元和720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2—13所示.工资和制造费用两年平均均约为180000元.销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:1。

甲制药厂和乙制药厂的分析结论对吗?为什么?2.如果你是公司财务科长,你将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂是一家大型企业.该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制和调整.该厂根据实际情况,决定采用本-量-利分析的方法来预测产品的成本和利润。

经理的困惑案例分析报告第一部分背景介绍2004年3月12日某医院工业公司财务科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送至经理室。

经理对报告中提到的两个企业情况颇为困惑:1)甲制药厂:是专门生产输液原料的,2002年产销不景气,库存大量积压,货款不断增加,资金频频告急;而2003年该厂对此积极努力,一方面适当生产,另一方面则扩大销售,减少库存,但为何报表反映的利润2003年却比2002年下降?2)乙制药厂:也是生产输液原料,2002年经营状况良好,2003年市场不景气,销售量比2002年下降,为何报表反映的利润等经济指标要比2002年还要好呢?被经理这么一提,公司财务科长也觉得有问题,于是他将两个工厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表1所示:表1 利润表单位:元其中:工资和制造费用每年分别为288000元和720000元,销售成本采用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2所示:表2 利润表单位:元其中:工资和制造费用两年均为180000元,销售成本采用后进先出法。

该厂在分析其利润上升的原因时,认为这是在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

第二部分问题提出1、甲制药厂和乙制药厂的分析结论对吗?为什么?2、如果你是公司财务科长,你将得出什么结论?如何向你的经理解释。

第三部分探讨分析1.(1)甲制药厂分析结论不正确。

导致甲制药厂利润下降的原因有以下:1)甲厂采用完全成本法核算成本完全成本法下,一定的销售量,产量大则利润高。

本年产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,所以利润下降,下降金额50400×(30.11-24)=307944元。

经理的困惑案例分析报告第一部分背景介绍2004年3月12日某医院工业公司财务科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送至经理室。

经理对报告中提到的两个企业情况颇为困惑:1)甲制药厂:是专门生产输液原料的,2002年产销不景气,库存大量积压,货款不断增加,资金频频告急;而2003年该厂对此积极努力,一方面适当生产,另一方面则扩大销售,减少库存,但为何报表反映的利润2003年却比2002年下降?2)乙制药厂:也是生产输液原料,2002年经营状况良好,2003年市场不景气,销售量比2002年下降,为何报表反映的利润等经济指标要比2002年还要好呢?被经理这么一提,公司财务科长也觉得有问题,于是他将两个工厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表1所示:表1 利润表单位:元其中:工资和制造费用每年分别为288000元和720000元,销售成本采用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2所示:表2 利润表单位:元其中:工资和制造费用两年均为180000元,销售成本采用后进先出法。

该厂在分析其利润上升的原因时,认为这是在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

第二部分问题提出1、甲制药厂和乙制药厂的分析结论对吗?为什么?2、如果你是公司财务科长,你将得出什么结论?如何向你的经理解释。

第三部分探讨分析1.(1)甲制药厂分析结论不正确。

导致甲制药厂利润下降的原因有以下:1)甲厂采用完全成本法核算成本完全成本法下,一定的销售量,产量大则利润高。

本年产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,所以利润下降,下降金额50400×(30.11-24)=307944元。

管理会计案例分析总结管理会计案例分析总结篇一:管理会计案例分析报告 1 案例背景一般意义上销售人员的工资与其销售额是息息相关的,销售额越高,工资自然也会增加。

可是销售经理陈飞却遭遇了一件奇怪的事:销售利润增加了,在基本成本不变的情况下,利润不但没有增加反而减少了,这让他十分困惑。

就让我们一起来帮他看一看究竟是不是财务部计算结果出现了错误吧。

2 问题原因及分析因为财务部采用了完全成本法计算利润,完全成本法下利润与产量有关,而在变动成本法下利润与销量有关。

当产销量相等的时候,完全成本法和变动成本法算出的利润是相同的,但是当产量小于销量时,按变动成本法计算的损益就会大于按完全成本法所计算的损益,反之亦然。

案例中的公司前两年的产量大于销量,而第三年的时候产量小于销量,这种情况下采用完全成本法计算利润就导致了利润额的下降。

2.1 定量分析如果采用变动成本法:2017年:销售收入=12×100000=1201700 变动成本=(1.2+1+1+0.4)×100000=360000营业利润=1201700—360000—400000=440000 2017年:动成本=( 销售收入=12×110000=1320170 变1.2+1+1+0.4)×110000=396000营业利润=1320170—396000—400000=524000 这样计算出来的2017年的利润就比2017年上升了。

2.2 定性分析变动成本法更有利于进行各部门的业绩评价,而案例中的销售部门表现得更为明显。

销售部门只对销售数量负责,销售越多则业绩越好。

生产数量与销售数量之间只是简单到生产数量是销售数量的上限这样一种关系,销售部门业绩的好与坏只能根据特定时期销售数量的高低独立进行评价,当然不能根据“销量相同而产量不同时各期损益不同”这一不合逻辑的情况来评价。

篇二: 管理会计案例分析实施目标成本管理成都宁江昭和汽车零部件有限公司主题词: 目标成本目标利润一、应用背景成都宁江昭和汽车零部件有限公司是一家从事汽车零部件生产的合资企业,主要生产汽车减震器、汽车电子助力转向器。

变动成本法案例分析

案例分析一经理的困惑

2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2-12所示。

工资和制造费用每年分别为288 000元和720 000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2-13所示。

工资和制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:

1.甲制药厂和乙制药厂的分析结论对吗为什么

2.如果你是公司财务科长,你将得出什么结论如何向经理解释

案例分析二成本分解案例

上海某化工厂是一家大型企业。

该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制和调整。

该厂根据实际情况,决定采用本—量—利分析的方法来预测产品的成本和利润。

首先以主要生产环氧丙锭和丙乙醇产品的五车间为试点。

按成本和产量变动的依存关系,把工资费用、附加费、折旧费和大修理费等列作固定成本(约占总成本的10%),把原材料、辅助材料、燃料等生产费用和其他要素作变动成本(约占成本的65%),同时把水电费、蒸汽费、制造费用、管理费用(除折旧费以外)列作半变动成本,因为这些费用与产品产量无直接比例关系,但也不是固定不变的(约占总成本的25%)。

按照1-5月的资料,总成本、变动成本、固定成本、半变动成本和产量如表2-4所示。

1-5月半变动成本组成如表2-5所示。

会计人员用高低点法对半变动成本进行分解。

结果是:单位变动成本为万元,固定成本为万元。

固定成本是负数,显然是不对的。

用回归分析法求解,单位变动成本为万元,固定成本为万元。

经验算发现,1-5月固定成本与预计数万元相差很远(1月:万元;2月:万元;3月:万元;4月:万元;5月:万元)。

要求:会计人员感到很困惑,不知道问题在哪里。

应该采用什么方法来划分变动成本和固定成本。