2016.3《管理会计》案例分析题案例分析一经理的困惑

- 格式:docx

- 大小:15.68 KB

- 文档页数:5

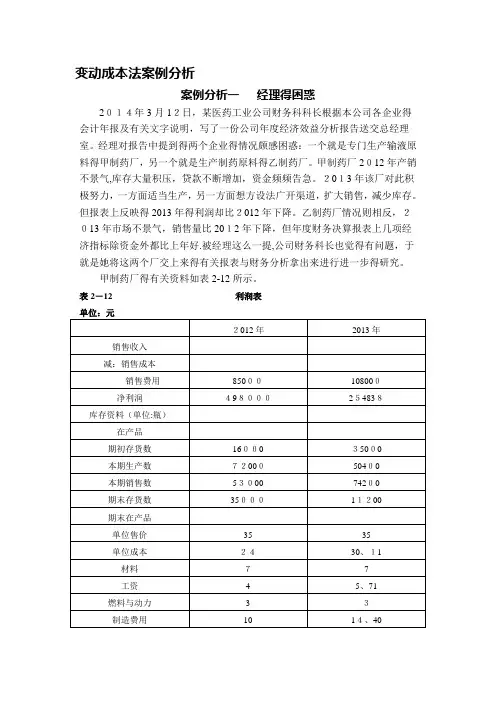

变动成本法案例分析案例分析一经理的困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存.但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2-12所示.工资和制造费用每年分别为288 000元和720 000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2—13所示。

工资和制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:1.甲制药厂和乙制药厂的分析结论对吗?为什么?2.如果你是公司财务科长,你将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂是一家大型企业。

该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制和调整。

变动成本法案例分析案例分析一经理得困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业得会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到得两个企业得情况颇感困惑:一个就是专门生产输液原料得甲制药厂,另一个就是生产制药原料得乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映得2013年得利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好.被经理这么一提,公司财务科长也觉得有问题,于就是她将这两个厂交上来得有关报表与财务分析拿出来进行进一步得研究。

甲制药厂得有关资料如表2-12所示。

表2-12 利润表工资与制造费用每年分别为288000元与720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这就是生产能力没有充分利用、工资与制造费用等固定费用未能得到充分摊销所致。

乙制药厂得有关资料如表2-13所示。

表2-13 利润表工资与制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升得原因时,认为这就是她们在市场不景气得情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支得结果。

通过本案例得分析,您认为:1、甲制药厂与乙制药厂得分析结论对吗?为什么?2、如果您就是公司财务科长,您将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂就是一家大型企业。

该厂在从生产型转向生产经营型得过程中,从厂长到车间领导得生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度得生产情况,这显然不能及时掌握生产信息,特别就是成本与利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制与调整.该厂根据实际情况,决定采用本-量-利分析得方法来预测产品得成本与利润。

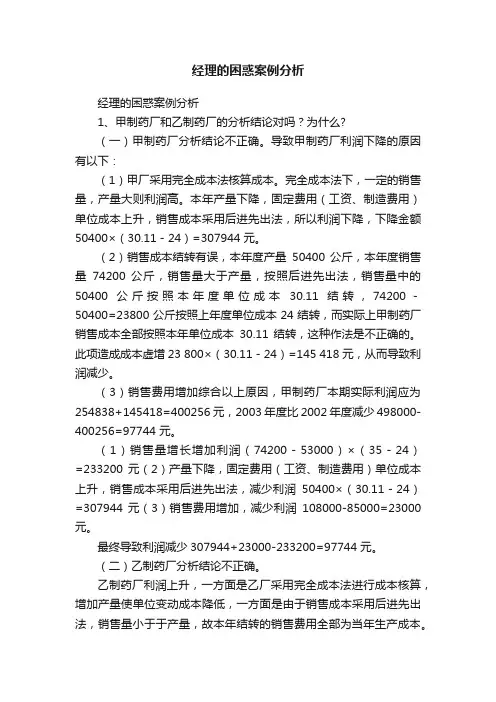

经理的困惑案例分析经理的困惑案例分析1、甲制药厂和乙制药厂的分析结论对吗?为什么?(一)甲制药厂分析结论不正确。

导致甲制药厂利润下降的原因有以下:(1)甲厂采用完全成本法核算成本。

完全成本法下,一定的销售量,产量大则利润高。

本年产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,所以利润下降,下降金额50400×(30.11-24)=307944 元。

(2)销售成本结转有误,本年度产量50400 公斤,本年度销售量74200 公斤,销售量大于产量,按照后进先出法,销售量中的50400 公斤按照本年度单位成本30.11 结转,74200-50400=23800 公斤按照上年度单位成本 24 结转,而实际上甲制药厂销售成本全部按照本年单位成本30.11 结转,这种作法是不正确的。

此项造成成本虚增23 800×(30.11-24)=145 418 元,从而导致利润减少。

(3)销售费用增加综合以上原因,甲制药厂本期实际利润应为254838+145418=400256 元,2003 年度比 2002 年度减少498000-400256=97744 元。

(1)销售量增长增加利润(74200-53000)×(35-24)=233200 元(2)产量下降,固定费用(工资、制造费用)单位成本上升,销售成本采用后进先出法,减少利润50400×(30.11-24)=307944 元(3)销售费用增加,减少利润108000-85000=23000 元。

最终导致利润减少307944+23000-233200=97744 元。

(二)乙制药厂分析结论不正确。

乙制药厂利润上升,一方面是乙厂采用完全成本法进行成本核算,增加产量使单位变动成本降低,一方面是由于销售成本采用后进先出法,销售量小于于产量,故本年结转的销售费用全部为当年生产成本。

03 年净利润比02 年净利润增加105300-90000=15300 元(1)销售量下降,减少利润(11000-12000)×(100-90)=10000 元(2)产量增加,固定费用(工资、制造费用)单位成本下降,销售成本采用后进先出法,增加利润11000×(90-87.70)=25300 元最终导致乙厂利润增加25300-10000=15300 元2、如果你是公司财务科长,你将得出什么结论?如何向经理解释?因为企业利润实现是通过销售过程最终实现的,所以企业应当重视销售过程,因而运用变动成本法更能符合企业的目标。

变动成本法案例分析

案例分析一经理的困惑

2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计

年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制

药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012年产销不景气,库

存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一

方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2-12所示。

工资和制造费用每年分别为288 000元和720 000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2-13所示。

工资和制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:

1.甲制药厂和乙制药厂的分析结论对吗?为什么?

2.如果你是公司财务科长,你将得出什么结论?如何向经理解释?

案例分析二成本分解案例

上海某化工厂是一家大型企业。

该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知

道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标。

如果心中无

数,那便不能及时地在生产过程各阶段进行控制和调整。

该厂根据实际情况,决定采用本一量一

利分析的方法来预测产品的成本和利润。

首先以主要生产环氧丙锭和丙乙醇产品的五车间为试点。

按成本和产量变动的依存关系,

把工资费用、附加费、折旧费和大修理费等列作固定成本(约占总成本的10%),把原材料、辅

助材料、燃料等生产费用和其他要素作变动成本(约占成本的65%),同时把水电费、蒸汽费、

制造费用、管理费用(除折旧费以外)列作半变动成本,因为这些费用与产品产量无直接比例关

系,但也不是固定不变的(约占总成本的25%)。

按照1-5月的资料,总成本、变动成本、固定成本、半变动成本和产量如表

2-4所示。

表2-4

1-5月半变动成本组成如表2-5所示

会计人员用高低点法对半变动成本进行分解。

结果是:单位变动成本为0.0553万元,固定成本为-9.31 万元。

固定成本是负数,显然是不对的。

用回归分析法求解,单位变动成本为0.0321 万元,固

定成本为 1.28 万元。

经验算发现,1-5月固定成本与预计数 1.28万元相差很远(1 月:1.675万元;2月:1.585万元;3 月:0.230万元;4月:1.694万元;5 月:0.354万元)。

要求:会计人员感到很困惑,不知道问题在哪里。

应该采用什么方法来划分变动成本和固定成本?

(注:范文素材和资料部分来自网络,供参考。

只是收取少量整理收集费用,请预览后才下载,期待你的好评与关注)。