管理会计第二章经理的困惑案例分析

- 格式:ppt

- 大小:352.50 KB

- 文档页数:14

变动成本法案例分析案例分析一经理得困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业得会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到得两个企业得情况颇感困惑:一个就是专门生产输液原料得甲制药厂,另一个就是生产制药原料得乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映得2013年得利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好.被经理这么一提,公司财务科长也觉得有问题,于就是她将这两个厂交上来得有关报表与财务分析拿出来进行进一步得研究。

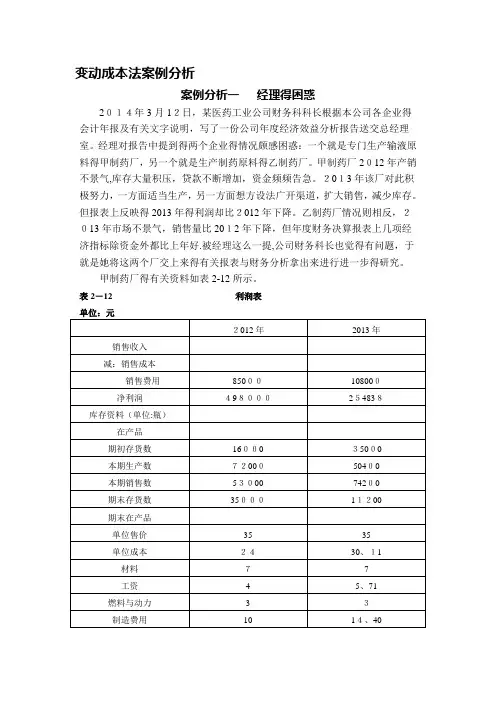

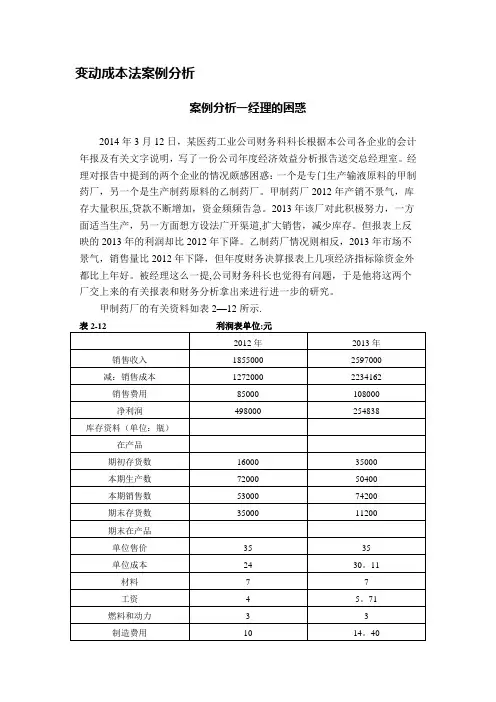

甲制药厂得有关资料如表2-12所示。

表2-12 利润表工资与制造费用每年分别为288000元与720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这就是生产能力没有充分利用、工资与制造费用等固定费用未能得到充分摊销所致。

乙制药厂得有关资料如表2-13所示。

表2-13 利润表工资与制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升得原因时,认为这就是她们在市场不景气得情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支得结果。

通过本案例得分析,您认为:1、甲制药厂与乙制药厂得分析结论对吗?为什么?2、如果您就是公司财务科长,您将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂就是一家大型企业。

该厂在从生产型转向生产经营型得过程中,从厂长到车间领导得生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度得生产情况,这显然不能及时掌握生产信息,特别就是成本与利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制与调整.该厂根据实际情况,决定采用本-量-利分析得方法来预测产品得成本与利润。

变动成本法案例分析案例分析一经理的困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到的两个企业的情况颇感困惑:一个是专门生产输液原料的甲制药厂,另一个是生产制药原料的乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映的2013年的利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好。

被经理这么一提,公司财务科长也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

甲制药厂的有关资料如表2—12所示.工资和制造费用每年分别为288000元和720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用、工资和制造费用等固定费用未能得到充分摊销所致。

乙制药厂的有关资料如表2—13所示.工资和制造费用两年平均均约为180000元.销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

通过本案例的分析,你认为:1。

甲制药厂和乙制药厂的分析结论对吗?为什么?2.如果你是公司财务科长,你将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂是一家大型企业.该厂在从生产型转向生产经营型的过程中,从厂长到车间领导的生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度的生产情况,这显然不能及时掌握生产信息,特别是成本和利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制和调整.该厂根据实际情况,决定采用本-量-利分析的方法来预测产品的成本和利润。