高一经济生活《第六课第一节 储蓄存款和商业银行》导学案(含答案)

- 格式:pdf

- 大小:221.87 KB

- 文档页数:6

班级 姓名日照实验高中西校区2014级政治导学案必修一 经济生活 第二单元 生产、劳动与经营第六课 投资理财的选择 第一框 储蓄存款和商业银行【知识梳理】一、储蓄存款1.储蓄存款的含义及机构(1)含义:(2)储蓄机构:2. 存款利息及利率(1)含义:利息:利率:(2)计算公式:(3)利率政策的制定者:【知识拓展】正确把握利率变动对经济的影响(参见《非常学案》P38页)31. 含义(性质):2. 地位:除上述三大业务外,商业银行还为我们提供 、 、 、 等服务。

4.商业银行与中国人民银行的关系:5.商业银行在经济社会生活中的重大作用(-----见课本P49页:专家点评)(1)(2)(3)【对点演练】1.活期储蓄随时可以提取,定期储蓄提前支取按活期利率计息。

对于活期储蓄与定期储蓄的关系,以下认识正确的是()①活期储蓄比定期储蓄流动性强②定期储蓄收益高于活期储蓄③定期存款提前支取有损失利息的风险④作为储蓄的两大类型,二者都是存期与利息率成反比A.①②B. ①③C. ②③D. ③④2.国家统计局公布的数据显示,2012年2月份,全国居民消费价格总水平同比上涨3.2%,低于3.5%(当时一年期存款利率),结束已维持24个月的负利率时代。

负利率是指利率低于同期物价涨幅,负利率时代储蓄存款的实际收益为负。

“负利率”现象的存在说明()A.储蓄存款存在风险B.我国的主要储蓄机构是商业银行C.储蓄存款都能获取利息D.人们参加储蓄的目的各不相同3.调整存贷款基准利率是中国人民银行管理货币市场的常用措施。

在不考虑其他因素的情况下,提高人民币存贷款基准利率,可以()①促进居民消费,拉动经济增长②增加居民存款的利息收益③导致银行存款增加④刺激投资规模的扩大A.①②B.③④C.①③D.②③4.《中华人民共和国商业银行法》第四条规定:商业银行以效益性、安全性、流动性为经营原则。

随着商业银行进程的加快,各家商业银行都把“存款第一,效益第一”作为立行的根本宗旨。

高一政治《储蓄存款和商业银行》导学案一、知识回顾宁波大学即将毕业的大学生李明最近愁眉不展,随着金融危机的影响加深,大学生就业形势更加严峻。

据统计,XX 年高校毕业生人数再创新高,达到811万。

李明参加大学生就业招聘会,因为专业技术知识不满足企业需要,他看中的几家外资企业和大型国有企业都拒绝了他。

同意要他的几家单位,李明又嫌弃没名气、工作累、报酬低。

破解大学生就业难题,需要政府、企业、学校、学生及社会各界“合力”解决。

根据材料说明李明就业困难的原因有哪些?破解大学生就业难题,政府和大学生应做出哪些努力?二、自主学习便捷的投资——储蓄存款储蓄存款的含义:储蓄存款是指个人将属于其所有的人民币或者外币存入,储蓄机构开具或者作为凭证,个人凭存折或者存单可以支取和,储蓄机构依照规定支付存款本金和利息的活动。

理解:①是谁存钱?。

②存什么钱?。

③存到何处?。

④有何凭证?。

⑤有何益处?。

主要机构:我国的储蓄机构主要是存款利息:含义:。

影响因素:、、。

计算公式:。

种类:储蓄和储蓄我国的商业银行商业银行的含义:。

★2、主要业务:比较存款业务贷款业务结算业务含义地位作用 3.除上述三大业务之外,商业银行还为我们提供、、、等。

三、教师精讲考点一储蓄存款如何认识储蓄存款这种投资方式?储蓄存款的唯一收益:利息。

计算式:存款利息=本金X利息率X存款期限储蓄的种类:活期储蓄和定期储蓄。

储蓄机构主要是:各商业银行。

实质:是一种投资方式。

考点二利息、利率与本金什么叫利息?利息如何计算?什么叫利率?利率变动对储蓄存款收益有何影响?利息:①含义:是人们从储蓄存款中得到的唯一收益,它是银行因为使用储户存款而支付的报酬,是存款本金的增值部分。

②利息的多少取决于三个因素:本金、存期和利息率水平。

③利息的计算公式:存款利息=本金X利息率X存款期限。

利率:①含义:是利息率的简称,是一定期限内利息与本金的比率。

②利率有三种表示方法:年利率、月利率和日利率。

第六课投资理财的选择第一框储蓄存款和商业银行学案一、本节重难点提要:1、本节重点:储蓄存款2、本届难点:商业银行的业务和作用二、考点透视:1、利息的含义;2、利息的决定因素;3、存款利息的计算公式;4、储蓄存款的类型、机构和特点;5、我国的商业银行体系(银行的业务、作用)。

三、课前小调查:1、请问你储蓄过吗?2、你是怎么储蓄的?3、你在哪里储蓄?4、我们周边有哪些储蓄机构? 3、请问你是为什么储蓄的?你知道你的储蓄被用于干什么吗?四、教材提前知:请同学们预习课本并填好下列空格:(一)储蓄存款1、储蓄存款:(1)含义:指个人将属于其所有的人民币或者外币存入储蓄机构,储蓄机构开具存折或者存单作为凭证,个人凭借存折或者存单可以支取存款的本金和利息,储蓄机构依照规定支付存款本金和利息的活动。

(2)存款的目的(为什么存款):①为了获取收益——利息;②受教育;③养老防老;④资金安全;⑤购房和买车等。

(3)存款的对象:人民币或者外币;(4)存款机构:各类商业银行;(5)储蓄的主体:只能是居民;(6)凭证:存折或者存单;(7)储蓄的原则:存款自愿、取款自由、存款有息和为储户保密;(8)储蓄存款的作用:①为国家建设积累资金,支援现代化建设;②调节市场货币流通;③有利于培养科学合理的生活习惯,建立文明健康的生活方式。

(9)储蓄的分类:①定期储蓄:优点:收益高;缺点:流动性差,面临提前支取而损失利息的风险(定期变活期);②活期储蓄:优点:流动性强,随存随取、灵活方便;缺点:利率低、收益低。

(适合日常生活待用资金的存储)③定期和活期都可能面临因通货膨胀而贬值。

2、由上述知识可知,居民储蓄存款可以获得一定的收益,即我们所说的利息。

什么是利息?利息由哪里来?利息如何计算?由谁决定?(1)利息:指银行因为使用储户存款而支付的报酬,是存款本金的增值部分。

(2)储户获得存款利息多少的决定因素:本金、存期和利息水平(3)存款利息的计算公式:利息=本金X利息率X存款期限(4)储户到存期满以后可以拿到的钱=本金+利息—利息税=本金+本金X存期X利息率—利息税。

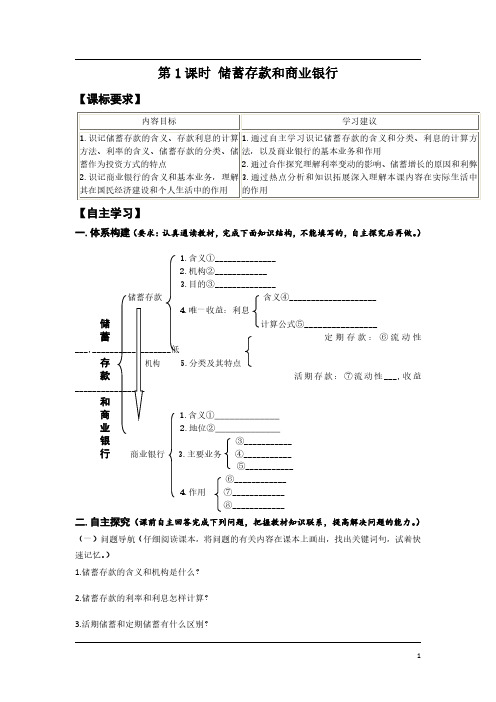

第1课时储蓄存款和商业银行【课标要求】【自主学习】一.体系构建(要求:认真通读教材,完成下面知识结构,不能填写的,自主探究后再做。

)1.含义①______________2.机构②____________3.目的③______________储蓄存款含义④____________________4.唯一收益:利息储计算公式⑤________________蓄定期存款:⑥流动性___,__________,_______低存机构 5.分类及其特点款活期存款:⑦流动性___,收益________________和商 1.含义①_____________业 2.地位②_____________银③___________行商业银行 3.主要业务④___________⑤___________⑥____________4.作用⑦____________⑧____________二.自主探究(课前自主回答完成下列问题,把握教材知识联系,提高解决问题的能力。

)(一)问题导航(仔细阅读课本,将问题的有关内容在课本上画出,找出关键词句,试着快速记忆。

)1.储蓄存款的含义和机构是什么?2.储蓄存款的利率和利息怎样计算?3.活期储蓄和定期储蓄有什么区别?4.储蓄存款作为一种投资方式有什么特点?5.商业银行的含义和地位如何?6.商业银行的主要业务及其利润来源是什么?7.商业银行在国民经济建设中有何作用?(二) 1.请你帮忙算算:2万元存活期和定期两年后各能拿到多少利息?中国农业银行存款利率表项目年利率%(一)活期0.30(二)定期整存整取一年 1.75二年 2.25三年 2.752.扶沟县某银行在2016年中,共向外贷款10000万元人民币,平均年利率是5%;全年吸收存款15000万元,平均年利率2%。

在这一年里,办公支出30万元,这一年银行的利润是多少?(三)困惑扫描(写出自主学习中遇到的问题,提交小组讨论,仍不能达成共识,组间或全班讨论解决。

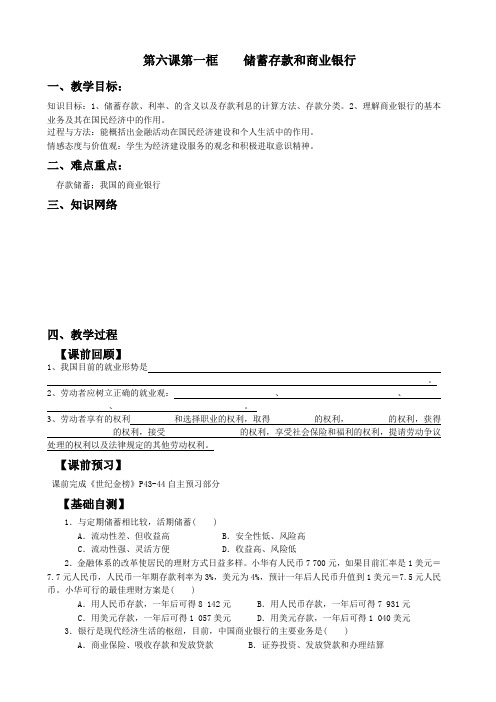

第六课第一框储蓄存款和商业银行一、教学目标:知识目标:1、储蓄存款、利率、的含义以及存款利息的计算方法、存款分类。

2、理解商业银行的基本业务及其在国民经济中的作用。

过程与方法:能概括出金融活动在国民经济建设和个人生活中的作用。

情感态度与价值观:学生为经济建设服务的观念和积极进取意识精神。

二、难点重点:存款储蓄;我国的商业银行三、知识网络四、教学过程【课前回顾】1、我国目前的就业形势是。

2、劳动者应树立正确的就业观:、、、。

3、劳动者享有的权利和选择职业的权利,取得的权利,的权利,获得的权利,接受的权利,享受社会保险和福利的权利,提请劳动争议处理的权利以及法律规定的其他劳动权利。

【课前预习】课前完成《世纪金榜》P43-44自主预习部分【基础自测】1.与定期储蓄相比较,活期储蓄( )A.流动性差、但收益高 B.安全性低、风险高C.流动性强、灵活方便 D.收益高、风险低2.金融体系的改革使居民的理财方式日益多样。

小华有人民币7 700元,如果目前汇率是1美元=7.7元人民币,人民币一年期存款利率为3%,美元为4%,预计一年后人民币升值到1美元=7.5元人民币。

小华可行的最佳理财方案是( )A.用人民币存款,一年后可得8 142元 B.用人民币存款,一年后可得7 931元C.用美元存款,一年后可得1 057美元 D.用美元存款,一年后可得1 040美元3.银行是现代经济生活的枢纽,目前,中国商业银行的主要业务是( )A.商业保险、吸收存款和发放贷款 B.证券投资、发放贷款和办理结算C.吸收存款、发放贷款和办理结算 D.信托投资、吸收存款和发放贷款4.各商业银行都十分重视解决不良贷款问题,是因为( )A.贷款越少,安全系数越大,商业银行的效益越高 B.发放贷款是商业银行的基础业务 C.贷款利息和存款利息的差额扣去费用就是商业银行的利润D.贷款是商业银行营利的主要来源5.在活期储蓄与国债这两种投资对象之间,某投资者如果选择活期储蓄,那么,他看中的是活期储蓄的( )A.流动性强 B.风险小 C.收益率高 D.信用度高【合作探究】书面展示探究一:(自主探究分钟,小组合作分钟)长期以来,储蓄一直是工薪家庭投资的主要方式。

第六课投资理财的选择第1课时储蓄存款和商业银行学案【自主探究】一、便捷的投资---储蓄存款1、含义:指个人将属于其所有的或者存入储蓄机构,储蓄机构开具或者作为凭证,个人凭存折或存单可以支取存款的和,储蓄机构依照规定支付存款本金和利息的活动。

2、储蓄机构:主要是各。

3、储蓄目的:人们参加储蓄的目的。

4、存款利息(1)含义:银行因为使用储户而支付的,是存款本金的部分。

(2)影响存款利息的因素:、和。

(3)计算公式:存款利息=本金××存款期限。

(4)利息税:在我国,存款利息收入要按规定的向国家缴税。

5、储蓄的分类及各自特点(1)分类:目前,我国的储蓄主要有和两大类。

(2)特点①活期储蓄强、灵活方便,适合个人日常生活待用资金的存储,但低。

②活期储蓄较差,高于活期储蓄,风险较低,但也存在情况下存款贬值及定期存款而损失利息的风险。

二、我国的商业银行1、含义:经营吸收观众、发放、办理等业务,并以为主要经营目标的金融机构。

2、主要业务(1)存款业务:是商业银行的业务。

(2)贷款业务:是商业银行的业务,是商业银行的主要来源。

从贷款对象看,主要有贷款和贷款。

(3)结算业务:银行收取一定的费用。

(4)其他业务:提供买卖及兑付、代理买卖、代理、办理等服务。

【典例剖析】1、四川仪陇惠民村镇银行是全国第一家新型农村金融机构,成立当年吸收存款达1717万元,发放贷款1124万元,有效满足了农业生产和农民生活的各种资金需求。

材料反映了①第三产业对第一产业的服务功能②银行为经济建设筹集和分配资金的功能③银行对国民经济各部门进行监督和管理的功能④银行能够为国家作出正确的经济决策提供依据A.①②B.①④C.②③D.③④2、公民的个人储蓄存款是①一种投资行为②一种信用行为③一种计划消费行为④一种法定义务行为⑤一种利国利民行为A.①②③④⑤B.①②③⑤C.①②④D.③④⑤3、张某有现金10万元人民币,于2008年9月一次性存入银行,存款时间为5年,此时银行5年期年利率为5%,存款利息所得税率为5%。

?储蓄存款和商业银行?导学案【学习目标】1.知识与技能:〔1〕识记储蓄存款的含义,了解储蓄的目的、本质以及主要的储蓄机构。

〔2〕识记利息的计算方法;理解活期储蓄与定期储蓄的异同。

〔3〕识记商业银行的含义、主要业务,了解商业银行的巨大作用。

2.过程与方法:〔1〕重点培养综合概括能力,运用所学知识分析问题的能力、参与经济生活的实践能力。

〔2〕培养对新事物的甄别和使用能力,能为家庭的投资提出自己的意见和建议。

3.情感态度价值观:〔1〕正确地认识便捷的投资方式——储蓄存款,养成科学合理的生活习惯,建立文明、健康的生活方式。

〔2〕培养理性投资、理性理财的观念,积极参加各种投资活动,不仅有利于个人,也有利于国家经济开展。

〔3〕树立老实守信的优良品质,树立社会责任意识。

【课标导学】(一)储蓄存款——便捷的投资1、储蓄存款的含义温馨提示:谁在存?。

存什么?。

到哪里存?。

有何凭证?。

有何益处?。

※储蓄存款的目的2、存款利息〔1〕含义〔2〕计算公式探究活动1:分组独立计算如果你有100元存乐山三江农商行,请计算三年后的本息和?存定期一年共存三年〔第一组〕存定期三年〔第二组〕3、分类及特点探究活动2:分组讨论填表※我国居民存款持续增长的原因?从有钱可存角度:从有钱要存角度:〔二〕我国的商业银行——我国主要的储蓄机构1、商业银行的含义2、地位:我国商业银行以国家银行为主体,是我国金融体系中。

3、主要业务:、、。

除上述三大业务之外,商业银行还为我们提供、、、、等效劳。

4、作用:、、【当堂达标】1、我国商业银行的根底业务是〔〕A.发放贷款B.办理结算C.吸收存款D.代理2、商业银行的主体业务和利润主要来源是〔〕A、向借贷人提供货币资金B、为企业办理结算业务C、接收企业和居民存款D、提供债券及兑现效劳3. 我国是世界上居民储蓄率最高的国家之一。

近几年来居民储蓄余额一直居高不下,虽然很高的居民储蓄为我国经济建设给予了有力的资金支持,但不利于解决我国内需缺乏的问题。

第六课投资理财的选择第一框储蓄存款和商业银行一、学习目标1、知识目标:识记储蓄存款、利率、的含义以及存款利息的计算方法、存款分类。

理解商业银行的基本业务及其在国民经济中的作用。

运用生产与消费的关系,解释现实生活中的相关经济现象。

2、能力目标:能概括出金融活动在国民经济建设和个人生活中的作用。

3、德育目标:通过本框学习,培养学生为社会主义经济建设服务的观念和积极进取的意识和精神。

二、重点难点存款储蓄的种类、特点;我国的商业银行的主要业务三、学法指导自主学习教材,能在书中找到并理解基本知识点,在此基础上,思考回答合作探究问题,并在课堂上讨论、展示。

四、知识链接中国商业银行体系:中国商业银行体系:以国家控股银行为主体 .中国现行的金融体系是以中国人民银行为领导,国有独资商业银行为主体,国家政策性银行和其他商业银行以及多种金融机构同时并存、分工协作的金融机构体系。

1、中国人民银行中国人民银行是中国的中央银行,是我国的国家机关,不办理存贷款业务,是银行的银行,负责制定和执行国家的金融政策,调节货币流通与信用活动。

对外代表国家,对内对整个金融活动进行监督与管理。

2、商业银行中国商业银行体系由三大部分组成,即国家控股商业银行、其他股份制银行和外资商业银行。

其中,国家控股商业银行是中国商业银行体系的主体。

3、政策性银行从1994年起,中国组建了3家直属国务院领导的政策性银行,即国家开发银行、中国农业发展银行及中国进出口银行。

4、非银行金融机构中国的非银行金融机构主要有信托投资公司、证券公司、保险公司、财务公司、租赁公司和信用合作社等.学习过程【课前自主预习】一、基础梳理1、便捷的投资——储蓄存款(1)、储蓄存款的含义、机构、目的:①含义:储蓄存款是指 _______ 将属于其所有的 ____ 或者 _____ 存入_______ ,________开具存折或者存单作为凭证,______凭存折或者存单可以支取存款的本金和利息,________依照规定支付存款的本金和利息的_____。

【学习目标】1、知识目标①了解储蓄存款的含义及其主要目的;②了解我国主要的储蓄机构;③知道存款利息的含义及其主要影响因素;④懂得存款利息的计算;⑤了解活期储蓄与定期储蓄的基本内容;⑥理解活期储蓄与定期储蓄作为投资方式的基本特征;⑦知道商业银行的含义;⑧了解商业银行的主要业务2、能力目标通过学习储蓄有关知识增强学生投资理财的观念,提高学生参与经济生活的实践能力。

3、情感、态度与价值观目标①培养学生[此文转于斐斐课件园]诚实守信的品质;②培养学生[此文转于斐斐课件园]勤俭节约、积极投资,努力为国家经济建设作贡献的观念;③培养理性投资、理性理财的观念。

【课标导学】(一)便捷的投资——储蓄存款1、储蓄存款的含义:储蓄存款是指个人将属于其所有的人民币或者外币存入,储蓄机构开具或者作为凭证,个人凭存折或者存单可以支取和,储蓄机构依照规定支付存款本金和利息的活动。

温馨提示:①是谁存钱?。

②存什么钱?。

③存到何处?。

④有何凭证?。

⑤有何益处?。

2、主要机构:我国的储蓄机构主要是3、存款利息:(1)含义:(2)影响因素:、、。

(3)计算公式:4、种类:储蓄和储蓄(二)我国的商业银行1、商业银行的含义:(注意:我国商业银行以国家银行为主体,是我国金融体系中最重要的组成部分。

)★2、主要业务:除上述三大业务之外,商业银行还为我们提供、、、等。

【合作探究】1、农民小张南下打工一年挣了5万元,但是这些钱暂时不用,放在家里又不安全,对此小张感觉很烦恼。

讨论:你认为处理这5万元的最好的办法是什么?请你给他出个主意,并说说你的理由。

2、储蓄存款是各种投资方式中最好的一种,因为它没有风险。

谈谈你对这一观点的看法。

【当堂达标】1、居民储蓄的直接目的是()A、为了更好地消费B、为了获得利息C、为了支援国家建设D、为国家经济建设筹集资金2、假如某银行一年内贷款6000万元人民币,平均年利率为5%,同年吸收储蓄存款5000万元人民币,平均年息为2厘。

高一《积蓄存款与商业银行》导教案【课标要求】本框题教课内容是贯彻新课程标准规定的“分析银行存贷行为,比较商业保险、债券、股票的异同,解说收益、利息、股息等回报形式,说明不一样的投资行为”的要求。

【教课内容】第六课《投资理财的选择》是第二单元的最后一课,经过上一课的学习,学生已经认识到公司是现代社会创建社会财产的主要场所。

公司的建立、经营与发展需要资本,这些资本从哪里来呢?对资本需求者来说,这一过程是融资。

对资本供给者来说,则是投资理财。

所以,为了帮助学生更好的理解有关资本融通的基本知识,本课从投资理财下手,向学生介绍有关个人金融理财的基本方式。

此题第一介绍了一种便利的投资方式 ---- 积蓄存款,从而引出我国汲取存款最多的金融机构,商业银行及其主要业务。

【教课目的】. 知识目标:⑴识记积蓄存款的含义及我国的主要积蓄机构,利息的含义,积蓄存款的基本种类、特色,商业银行的含义、地位、主要业务。

⑵懂得存款利息的计算,银行收益的计算。

2.能力目标:剖析积蓄存款的特色,比较两种存款方式的异同,联合自己实质,将必定存款存入银行,培育学生投资理财的能力。

3.感情、态度和价值观目标:培育学生科学合理的生活习惯,成立文明健康的生活方式,使学生自觉恪守国家的金融制度,支持银行发挥其重要作用。

培育学生诚实守信的品质【学情剖析】高中生思想活跃,具备关注剖析社会生活中一些详细现象的热忱。

本框题教课内容较简单,学生易于理解,可是学生由于社会经验不足,生活知识贮备不可以与课本理论密切联合等原由的存在,对于拥有思辩性的问题如“积蓄存款越多越好”和“业银行为何收益降落?”学生理解起来有必定难度,需要老师的点拨指导。

【教课要点】积蓄存款【教课难点】商业银行的业务【教课方法】研究式、议论式、情形体悟式【教课手段】多媒体、讲解。

【教课过程】【情形导入】师:有句俗语叫“你不理财,财不理你。

”现代社会投资理财与我们的生活息息有关。

今日我们一同走近投资理财,学习一种便利的投资方式—积蓄存款。