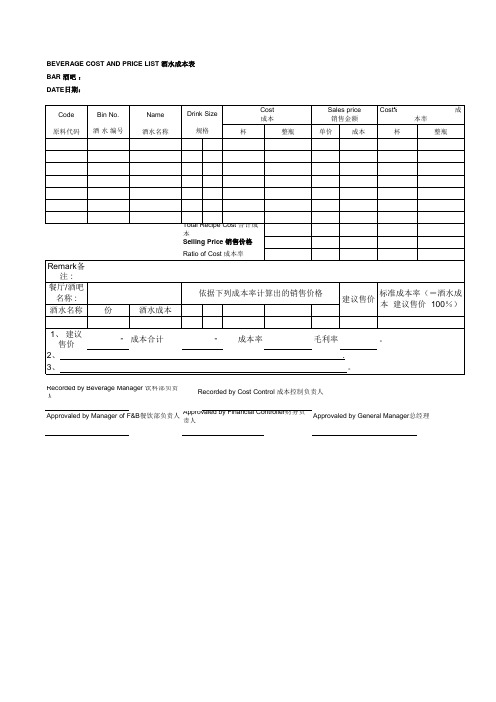

酒成本测算.xls1

- 格式:xls

- 大小:26.50 KB

- 文档页数:3

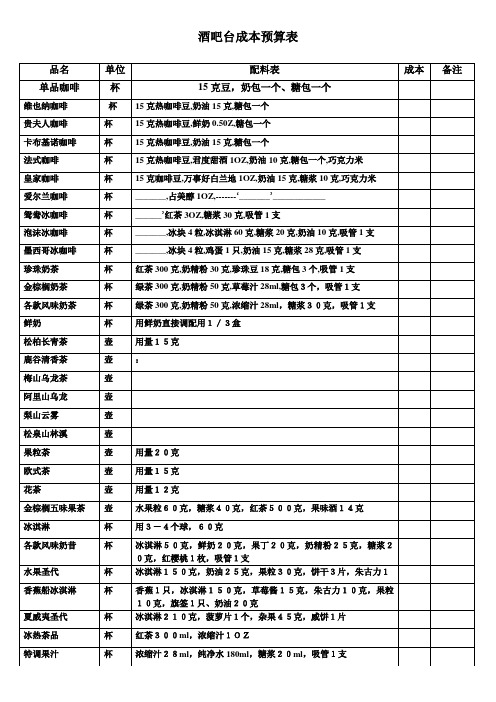

酒吧台成本预算表金棕榈咖啡语茶张小达于2001。

10。

10软饮及鸡尾酒的知识:1’-----香源:嘉莲露21ML,德吉拉28ML,柠檬汁28ML,糖浆14ML,君度7ML,阔口香槟杯盐边.甘草酒的独特清香加上100%纯正墨西哥龙舌兰甜酒被―――人称为可以喝的香水。

2’魔水: 朗姆酒21,金酒14,伏特加21,特吉拉14,君度14,酸甜汁21,加满可乐.特饮杯吸管串橙片樱桃. 在――没有人喝过此款酒而不醉的,四种烈酒的威力加上可乐特别的个性将会是你最好的选择。

3’碧海蓝天: 朗姆酒21,君度7,蓝橙14,柠汁14,白可可14,雪碧适量,特饮杯纯蓝色的酒水衬托在五颜六色的伞,郁闷的时候来一杯,会让心情豁然开朗。

4’白雪公主: 波本威28,百利甜7,白可可14,鲜奶7,糖浆7,鸡尾酒杯樱桃挂杯想让她成为你的白雪公主吗?送一杯过去吧!香甜的口味会让她对你嫣然一笑。

5’午夜香吻: 百利甜酒28,白可可28,椰子甜28,鲜奶28,阔口香槟杯,草莓杯中装饰.百利甜酒,白可可酒与椰子甜酒混合在一起,香腻的就像情的吻,还等什么就让幸福从这一吻开始吧!6’爱心: 特吉拉14,君度14,红石榴汁14,柠汁28,淡奶14,草莓薄荷叶.白兰地杯―――为了表达对每位宾客的谢意,而创作的一款鸡尾酒,神秘的感觉绝不会让您失望。

7、四喜临门:四种颜色,四种惊喜带给您一个好兆头。

8、彩虹:风风雨雨这么多年,也该见见彩虹了,来一杯吧,它会带给您一份好心情!综合果汁:1’春:酸甜汁’蓝橙’苹果汁’汤力水’口味酸甜爽口2’夏: 椰子汁’蓝橙’雪碧’口味清凉香甜.3’秋: 苹果汁,香蕉汁,橙汁,美年达.口味充实清爽.4冬:香瓜汁;香蕉汁;苹果汁’冰淇淋’白可可,奶油’口味香腻顺滑.特别介绍:“经典”解:完美中的极至。

而―――的调酒就是名符其实的。

备注说明,非正文,实际使用可删除如下部分。

本内容仅给予阅读编辑指点:1、本文件由微软OFFICE办公软件编辑而成,同时支持WPS。

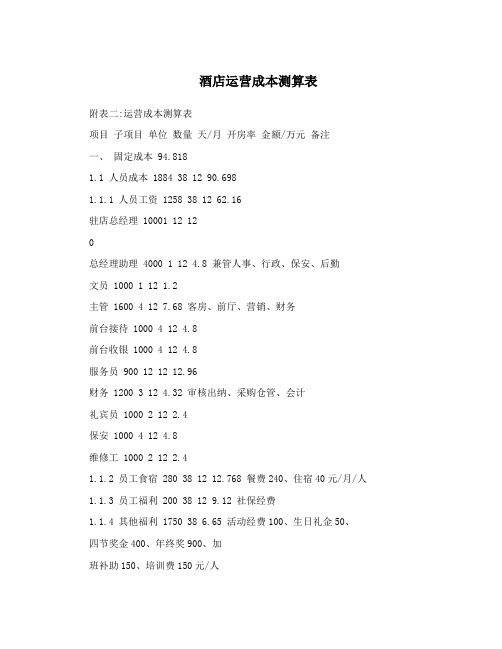

酒店运营成本测算表附表二:运营成本测算表项目子项目单位数量天/月开房率金额/万元备注一、固定成本 94.8181.1 人员成本 1884 38 12 90.6981.1.1 人员工资 1258 38 12 62.16驻店总经理 10001 12 12总经理助理 4000 1 12 4.8 兼管人事、行政、保安、后勤文员 1000 1 12 1.2主管 1600 4 12 7.68 客房、前厅、营销、财务前台接待 1000 4 12 4.8前台收银 1000 4 12 4.8服务员 900 12 12 12.96财务 1200 3 12 4.32 审核出纳、采购仓管、会计礼宾员 1000 2 12 2.4保安 1000 4 12 4.8维修工 1000 2 12 2.41.1.2 员工食宿 280 38 12 12.768 餐费240、住宿40元/月/人1.1.3 员工福利 200 38 12 9.12 社保经费1.1.4 其他福利 1750 38 6.65 活动经费100、生日礼金50、四节奖金400、年终奖900、加班补助150、培训费150元/人1.2 电视收视费 20 130 12 3.12 为机顶盒年度计费标准1.3 网络开通 1 主要为开通互联网IP端口二变动成本 128.82.1 洗涤费用 3 122 365 70% 13 外包,包括被套、床单、四巾等2.2 易耗品 3 122 365 13 拖鞋、鞋擦、垃圾袋、卫生纸、牙具、梳子、房卡套等2.3 维护维修 4000 12 4.82.4 水费3.65 61 365 70% 8 每天每间房消耗0.5吨水2.5 电费 1.1 1220 365 70% 48 每天每间房消耗10度电2.6 电话费 1000 12 12 参照集贤107间客房(含通讯0 补助)月均电话费1.2万以上,2.7 管理费用 1500 12 18 交通费、招待费、网络维护、0 招聘、广告、印刷、促销等2.8 其他开支 1000 12 12 公共用水用电、清洁工具及耗0 材、办公耗材、工装、劳保用品、物业管理等三营业税费 28 按5.6%税率、500万营收计算四管理规费15 主要为排污费、工商年检、消防检查、卫生防疫等规费五合计 266.618。

酒店经营成本核算表1️⃣ 引言:酒店经营成本核算的重要性在酒店业竞争日益激烈的今天,精准的成本核算对于酒店的生存与发展至关重要。

它不仅能够帮助管理者清晰了解酒店的运营状况,还能为制定有效的经营策略提供数据支持。

酒店经营成本核算表作为这一过程中的核心工具,其构建与应用显得尤为重要。

2️⃣ 酒店经营成本核算表的构建要素2.1 成本分类构建酒店经营成本核算表的第一步是明确成本分类。

一般而言,酒店成本可分为固定成本和变动成本两大类。

固定成本包括租金、折旧、人员基本工资等,不随业务量变化而变化;变动成本则包括客房用品消耗、餐饮服务成本、水电费等,随业务量增减而相应变化。

2.2 成本核算项目根据成本分类,进一步细化成本核算项目。

例如,客房部成本可包括客房清洁用品、布草洗涤费、客房维修费等;餐饮部成本则涵盖食材采购、酒水饮料、餐具损耗等。

每个成本核算项目都应设立单独的账目,以便准确追踪和记录。

2.3 数据收集与录入为确保成本核算的准确性,必须建立有效的数据收集机制。

这包括定期收集各部门的成本数据,如采购发票、库存盘点表、工时记录等,并将其准确录入成本核算表中。

同时,应确保数据的及时性和完整性,避免遗漏或错误。

3️⃣ 酒店经营成本核算表的应用策略3.1 成本分析与控制通过成本核算表,可以对酒店的各项成本进行深入分析,找出成本控制的薄弱环节。

例如,如果发现客房用品消耗异常高,可以进一步调查原因,如是否存在浪费现象,或是否需要优化采购渠道。

基于分析结果,制定针对性的成本控制措施,以降低运营成本。

3.2 经营决策支持成本核算表还为酒店的经营决策提供了重要依据。

例如,在制定价格策略时,可以参考成本核算数据,确保定价既能覆盖成本又能实现合理利润。

此外,在评估投资回报、制定预算计划等方面,成本核算表也发挥着不可替代的作用。

3.3 持续改进与优化成本核算是一个持续的过程,应定期回顾和更新成本核算表,以适应酒店业务的发展和变化。