公司财务管理 华东理工大学 黄虹 第十章 流动资产管理

- 格式:ppt

- 大小:2.24 MB

- 文档页数:61

财务管理学(本)_202301模拟卷注:找到所考试题直接看该试题所有题目和答案即可。

查找按键:Ctrl+F超越高度一、单选题(共10题,20分)1、流动资产是企业生产经营过程中的()资产。

(2.0)A、短期B、长期C、永久D、临时正确答案:A2、折扣期限,现金折扣和信用期限三者构成()。

(2.0)A、信用标准B、信用条件C、信用政策D、收款条件正确答案:B3、下列各项中,属于短期投资的是()。

(2.0)A、机器设备B、应收账款C、无形资产D、递延资产正确答案:D4、下列各项中,只有现值没有终值的年金是()。

(2.0)A、普通年金B、即付年金C、永续年金D、先付年金正确答案:C5、短期投资的目的是()。

(2.0)A、将资金投放于其他企业以谋求经营性收益B、将分散运用以防风险C、利用控股方式实现企业扩张D、利用生产经营暂时闲置资金谋求利益正确答案:D6、在利息不断资本化的条件下,资金时间价值的计算基础应采用()。

(2.0)A 、单利B 、复利C 、年金D 、普通年金 正确答案:B 7、相对于普通股股东而言,优先股股东所拥有的优先权是()。

(2.0)A 、优先表决权B 、优先购股权C 、优先分配股利权D 、优先查账权 正确答案:C8、风险报酬是指投资者因冒风险进行投资而获得的()。

(2.0) A 、 B 、 9、某完整工业投资项目的建设期为零,第一年流动资产需用额为1000万元,流动负债需用额 为400万元,则该年流动资金投资额为()万元。

(2.0)A 、400B 、6001000C 、 1400正确答案:B10、某企业的单位变动成本为5元,单价为8元,固定成本为2000元,销量为600件,欲实 现利润400元,可采取下列哪项措施()。

(2.0)A 、提高销量100件B 、降低固定成本400元C 、降低单位变动成本0. 5元D 、提高单位售价1元正确答案:D二、多选题(共10题,20分)1、采购批量和存货费用之间的关系是,采购批量越大,()。

第十章流动资产管理讲授内容:第一节现金和有价证券管理一、持有现金的目的现金是指在生产过程中暂时停留在货币形态的资金二、目标现金持有量的确定(一)成本分析模式成本分析模式是通过分析持有现金的相关成本,寻求持有成本最低的现金持有模式。

公司持现金的成本主要表现为置存成本、管理成本和短缺成本三种。

在成本分析模式下,现金置存成本、管理成本和短缺成本之和最小时的现金持有量即为公司最佳现金持有量。

(二)存货模式(三)现金周转模式从现金周转的角度出发,根据现金周转速度来确定最佳现金持有量的模式。

(四)随机模式公司在现金流量每日随机波动、无法准确预测的情况下确定目标现金余额的一种方法。

基本假设:公司每日的净现金流量是一个随机变量,其变化近似地服从正态分布。

三、现金流量日常管理(一)加速收款为了提高现金的使用率,加速现金周转,公司应尽快加速收款,即在不影响销售的前提下,尽可能加快现金回笼。

公司加速收款的任务不仅在于尽量让客户早付款,而且还要尽快地使这些付款转化为现金。

(二)付款控制公司在收款时,应尽量加快收款的速度,而在付款时,应尽量延缓现金支出的时间。

快速收款与慢速付款相结合,将产生更多的可用现金。

付款控制有以下两种策略。

(1)合理运用“浮游量”。

(2)控制付款时间。

(三)短期证券投资的现金流量管理(1)利用银行不同期限的存款进行资本运作(2)依托证券一级市场进行资本运作(3)购买国债(4)委托信誉较好、规模较大的专业机构理财(5)适当利用商业信用和银行信用进行融资,增大公司的可支配现金量第二节应收账款管理一、应收账款管理目标应收账款是指公司对外销售商品或提供劳务时采用赊销方式而形成的应向购货方或接受劳务方收取的款项。

1.机会成本投放于应收账款而放弃的其他投资收益2. 管理成本公司对应收账款进行而发生的各种支出在应收账款一定数量范围内,管理成本一般为固定成本。

3. 坏账成本由于债务人破产、解散、财务状况恶化或其他种种原因而导致公司无法收回应收账款所产生的损失。

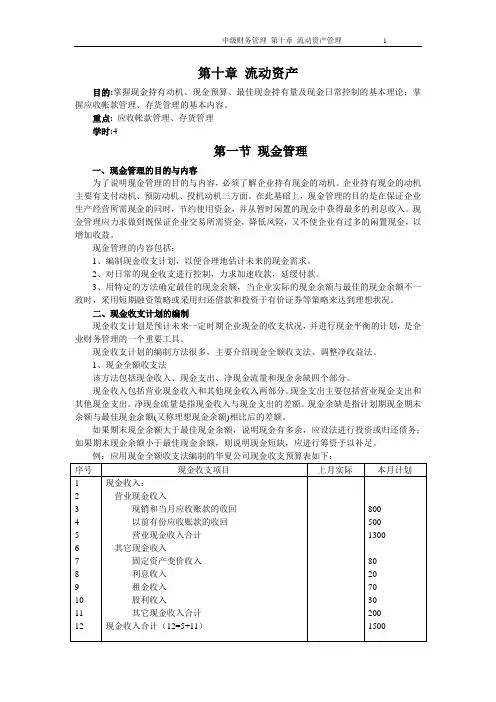

第十章流动资产目的:掌握现金持有动机、现金预算、最佳现金持有量及现金日常控制的基本理论;掌握应收帐款管理、存货管理的基本内容。

重点: 应收帐款管理、存货管理学时:4第一节现金管理一、现金管理的目的与内容为了说明现金管理的目的与内容,必须了解企业持有现金的动机。

企业持有现金的动机主要有支付动机、预防动机、投机动机三方面。

在此基础上,现金管理的目的是在保证企业生产经营所需现金的同时,节约使用资金,并从暂时闲置的现金中获得最多的利息收入。

现金管理应力求做到既保证企业交易所需资金,降低风险,又不使企业有过多的闲置现金,以增加收益。

现金管理的内容包括:1、编制现金收支计划,以便合理地估计未来的现金需求。

2、对日常的现金收支进行控制,力求加速收款,延缓付款。

3、用特定的方法确定最佳的现金余额,当企业实际的现金余额与最佳的现金余额不一致时,采用短期融资策略或采用归还借款和投资于有价证券等策略来达到理想状况。

二、现金收支计划的编制现金收支计划是预计未来一定时期企业现金的收支状况,并进行现金平衡的计划,是企业财务管理的一个重要工具。

现金收支计划的编制方法很多,主要介绍现金全额收支法、调整净收益法。

1、现金全额收支法该方法包括现金收入、现金支出、净现金流量和现金余缺四个部分。

现金收入包括营业现金收入和其他现金收入两部分。

现金支出主要包括营业现金支出和其他现金支出。

净现金流量是指现金收入与现金支出的差额。

现金余缺是指计划期现金期末余额与最佳现金余额(又称理想现金余额)相比后的差额。

如果期末现金余额大于最佳现金余额,说明现金有多余,应设法进行投资或归还债务;如果期末现金余额小于最佳现金余额,则说明现金短缺,应进行筹资予以补足。

例:应用现金全额收支法编制的华夏公司现金收支预算表如下:调整收益法是指运用一定的方式,将公司按权责发生制计算的净收益调整为按收付实现制计算的净收益,在此基础上加减有关现金收支项目,使净收益与现金流量相互关联,从而确定预算期现金余缺并做出财务安排的方法。

《流动资产管理教案》PPT课件第一章:流动资产概述1.1 流动资产的定义1.2 流动资产的分类1.3 流动资产管理的重要性1.4 流动资产管理的基本原则第二章:现金管理2.1 现金管理的目标2.2 现金收支管理2.3 现金预算编制2.4 现金保管与控制第三章:应收账款管理3.1 应收账款的定义与分类3.2 应收账款管理的目的是什么3.3 如何制定应收账款政策3.4 应收账款催收技巧第四章:存货管理4.1 存货的定义与分类4.2 存货管理的目标4.3 存货控制方法4.4 存货优化策略第五章:短期投资管理5.1 短期投资的定义与分类5.2 短期投资的重要性5.3 短期投资决策因素5.4 短期投资的风险管理《流动资产管理教案》PPT课件第六章:市场able资产的管理6.1 市场able资产的定义与特点6.2 市场able资产的分类6.3 市场able资产管理的目的与重要性6.4 市场able资产的风险评估与管理第七章:应收票据管理7.1 应收票据的定义与分类7.2 应收票据管理的目标与原则7.3 应收票据的风险评估与控制7.4 应收票据的信息化管理第八章:预付账款和应付账款管理8.1 预付账款和应付账款的定义与分类8.2 预付账款和应付账款管理的目标与原则8.3 预付账款和应付账款的风险评估与控制8.4 预付账款和应付账款的信息化管理第九章:流动资产评估9.1 流动资产评估的定义与目的9.2 流动资产评估的方法与步骤9.3 流动资产评估的应用领域9.4 流动资产评估的风险管理第十章:流动资产管理软件的应用10.1 流动资产管理软件的定义与作用10.2 流动资产管理软件的分类与功能10.3 流动资产管理软件的选择与实施10.4 流动资产管理软件的运维与优化《流动资产管理教案》PPT课件第十一章:流动资产管理与财务报表11.1 流动资产管理在财务报表中的体现11.2 流动资产对财务比率的影响11.3 流动资产管理信息披露的要求11.4 流动资产管理与财务分析第十二章:流动资产管理与公司风险管理12.1 流动资产管理在公司风险管理中的作用12.2 流动资产风险的识别与评估12.3 流动资产风险的应对策略12.4 流动资产风险管理的制度建设第十三章:流动资产管理与内部控制13.1 流动资产管理内部控制的目标13.2 流动资产管理内部控制的主要环节13.3 流动资产管理内部控制的有效性评估13.4 流动资产管理内部控制的最佳实践第十四章:流动资产管理案例分析14.1 流动资产管理成功案例解析14.2 流动资产管理失败案例解析14.3 从中得到的经验教训14.4 案例分析的技巧与方法第十五章:流动资产管理的前景与挑战15.1 经济全球化对流动资产管理的影响15.2 科技进步对流动资产管理的影响15.3 流动资产管理面临的挑战15.4 流动资产管理的发展趋势重点和难点解析本文主要介绍了流动资产管理教案的十五个章节,涵盖了流动资产的定义、分类、重要性、管理原则,以及现金管理、应收账款管理、存货管理、短期投资管理、市场able资产管理、应收票据管理、预付账款和应付账款管理、流动资产评估、流动资产管理软件应用、流动资产管理与财务报表、流动资产管理与公司风险管理、流动资产管理与内部控制、流动资产管理案例分析和流动资产管理的前景与挑战等多个方面。