第四章_企业并购运作

- 格式:ppt

- 大小:1.35 MB

- 文档页数:66

高级财务管理学期末复习提纲第一章总论一、财务管理理论1.财务管理理论的定义(名词解释或者判断题)财务管理理论是根据财务管理假设所进行的科学推理或财务管理实践的科学总结而建立的概念体系。

2.财务管理理论结构的定义(名词解释或者判断题)财务管理的理论结构是指财务管理各组成部分(或要素)以及这些部分之间的排列关系。

是以财务管理环境为起点,财务管理假设为前提,财务管理目标为导向的财务管理基本理论、财务管理的应用理论构成的理论结构。

3.财务管理环境的定义(判断题)财务管理环境是对财务管理有影响的一切因素的总和。

理财环境对财务管理假设、财务管理目标、财务管理方法、财务管理内容具有决定作用,是财务管理理论研究的起点。

4.财务管理的五次发展浪潮:(选择题)(1)第一次浪潮——筹资管理阶段。

(2)第二次浪潮——资产管理阶段。

(3)第三次浪潮——投资管理阶段。

(4)第四次浪潮——通货膨胀阶段。

(5)第五次浪潮——国际经营阶段。

5.财务管理理论结构(填空题或者判断题)(1)财务管理环境是财务管理理论研究的逻辑起点,财务管理假设是财务管理理论研究的前提,财务管理目标是财务管理理论和实务的导向。

(2)财务管理的基本理论是指财务管理内容、财务管理原则、财务管理方法构成的概念体系。

财务管理原则在财务管理理论结构中居于承上启下的地位,而财务管理方法是财务管理理论结构的落脚点,没有这一基点,财务管理理论结构就变得虚无缥缈,就无法有效地指导财务管理实践。

二、财务管理假设1.财务管理假设的定义(名词解释)财务管理假设是人们利用自己的指示,根据财务管理活动的内在规律和理财环境的要求所提出的,具有一定事实根据的假定或设想,是进一步研究财务管理论和实践问题的基本前提。

2财务管理假设的分类(选择或者填空题)根据财务管理假设的作用不同,分为基本假设、派生假设、具体假设。

三、财务管理目标(了解即可)1.利润最大化是指对通过企业财务管理活动的管理,不断增加企业利润,是利润最大化。

《高级财务管理》教学大纲1.课程中文名称(英文名称) :高级财务管理(Advanced financial management).课程类别:□公共课程□学科基础课程□专业课程因其他2.课程性质:口必修课团选修课.课程总学时:34总学分:23.适用专业:财务管理.先修课程:财务管理、初级财务管理等。

一、课程简介高级财务管理是财务管理专业的基础课程,在学生系统学习了初级财务管理、中级财务管理的基础上,对财务管理具体问题展开深入的探讨,使学生能够比较全面地了解、掌握高级财务管理的基本理论、基本方法和基本技能,并使他们的财务理论知识与管理能力能够在《财务管理学》的基础上,提升到一个更高的层面。

二、课程教学目标通过本课程的学习,使学生全面、系统地把握财务管理知识体系,要求学生在熟练掌握上述内容的基础上,形成整体框架体系,在理论教学基础上,积极开展实践与案例教学,初步能够提出解决问题的方案。

了解中国资本市场的具体情况,及其特殊性,具备实务操作能力。

三、课程学时分配、教学内容与教学基本要求:第一章总论(2学时)教学内容:第一节财务管理的理论结构第二节财务管理假设第三节财务管理目标第四节财务管理课程体系第五节高级财务管理的内容与本书的结构安排第六节案例研究与分析:美的电器的财务管理目标教学基本要求:通过本章学习,掌握财务管理理论结构的概念和基本框架,理解财务管理假设的构成及其与高级财务管理的关系,掌握高级财务管理的基本内容。

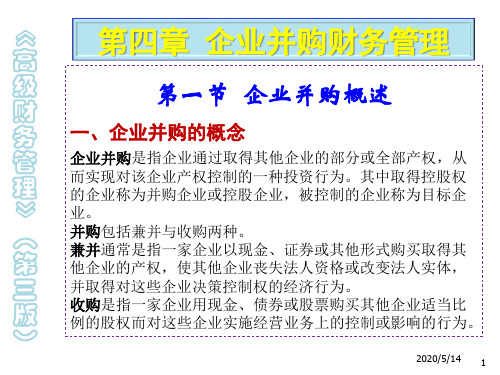

第二章企业并购财务管理概述(4学时)教学内容:第一节企业并购概念第二节企业并购的动因和效应第三节企业并购的历史演讲第四节企业并购的财务问题第五节案例研究与分析:中集集团的并购扩张之路教学基本要求:重点掌握并购的形式与类型;理解并购的动因和效应,了解中外并购史。

第三章企业并购估价(6学时)教学内容:第一节并购目标公司的选择第二节目标公司价值评估的方法第三节贴现现金流量估价法第四节案例研究与分析:戴姆勒-奔驰与克莱斯勒合并的价值评估教学基本要求:熟悉如何选择并购目标公司,掌握每种评估目标公司价值方法的原理,掌握贴现现金流量的估值过程。