回归分析预测法

- 格式:ppt

- 大小:311.00 KB

- 文档页数:51

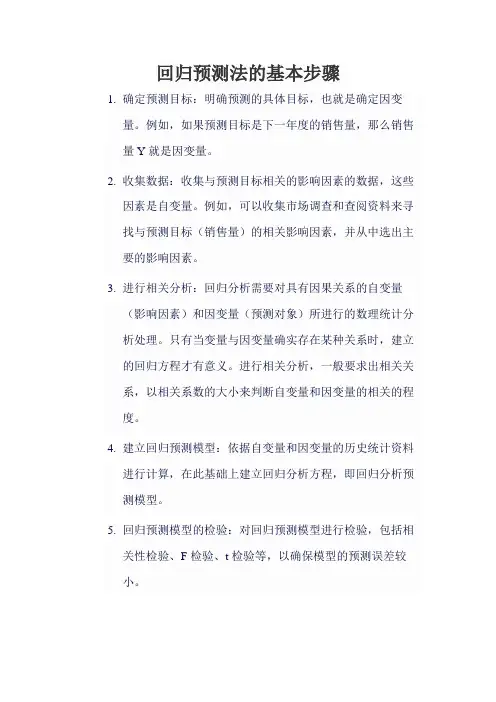

回归预测法的基本步骤

1.确定预测目标:明确预测的具体目标,也就是确定因变

量。

例如,如果预测目标是下一年度的销售量,那么销售量Y就是因变量。

2.收集数据:收集与预测目标相关的影响因素的数据,这些

因素是自变量。

例如,可以收集市场调查和查阅资料来寻找与预测目标(销售量)的相关影响因素,并从中选出主要的影响因素。

3.进行相关分析:回归分析需要对具有因果关系的自变量

(影响因素)和因变量(预测对象)所进行的数理统计分析处理。

只有当变量与因变量确实存在某种关系时,建立的回归方程才有意义。

进行相关分析,一般要求出相关关系,以相关系数的大小来判断自变量和因变量的相关的程度。

4.建立回归预测模型:依据自变量和因变量的历史统计资料

进行计算,在此基础上建立回归分析方程,即回归分析预测模型。

5.回归预测模型的检验:对回归预测模型进行检验,包括相

关性检验、F检验、t检验等,以确保模型的预测误差较小。

6.预测:利用回归预测模型计算预测值,并对预测值进行综

合分析,确定最后的预测值。

回归分析预测法回归分析预测法是通过研究分析一个应变量对一个或多个自变量的依赖关系,从而通过自变量的已知或设定值来估计和预测应变量均值的一种预测方法。

回归分析预测法又可分成线性回归分析法、非线性回归分析法、虚拟变量回归预测法三种。

(一)线性回归分析法的运用线性回归预测法是指一个或一个以上自变量和应变量之间具有线性关系(一个自变量时为一元线性回归,一个以上自变量时为多元线性回归),配合线性回归模型,根据自变量的变动来预测应变量平均发展趋势的方法。

散点圈分析: 自变量和因变量具备线性关系最小二乘法来估计模型的回归系数回归系数的估计值:(相关系数R可根据最小二乘原理及平均数的数学性质得到:估计标准差:预测区间:a为显著水平,n-2为自由度,为y在x o的估计值。

2.预测计算根据上面介绍的预测模型,下面就先计算第一季度的预测销售量。

(X为时间,Y为销售量)。

n=16;;;;;根据公式(5)、(6)、(7)、(8)、(9)有:(x i = 17)i0.025(14) = 2.145(二)非线性回归预测法的运用非线性回归预测法是指自变量与因变量之间的关系不是线性的,而是某种非线性关系时的回归预测法。

非线性回归预测法的回归模型常见的有以下几种:双曲线模型、二次曲线模型、对数模型、三角函数模型、指数模型、幂函数模型、罗吉斯曲线模型、修正指数增长模型。

散点图分析发现,抛物线形状,可用非线性回归的二次曲线模型来预测。

1.预测模型非线性回归二次曲线模型为:(10)令,则模型变化为:(11)上式的矩阵形式为:Y = XB + ε(12)用最小二乘法作参数估计,可设观察值与模型估计值的残差为E,则,根据小二乘法要求有:=最小值,(13)即:=最小值由极值原理,根据矩阵求导法,对B求导,并令其等于零,得:整理得回归系数向量B的估计值为:(14)二次曲线回归中最常用的检验是R检验和F检验,公式如下:(15)(16)在实际工作中,R的计算可用以下简捷公式:(17) 估计标准误差为:(18)预测区间为:·S (n<30)(19)·S (n>30)(20)2.预测计算根据上面介绍的预测模型,下面就先进行XT100-W的预测计算。

回归分析预测法回归分析预测法就是从各种经济现象之间的相互关系出发,通过对与预测对象有联系的现象变动趋势的分析,推算预测对象未来状态数量表现的一种预测法。

所谓回归分析就是研究某一个随机变量(因变量)与其他一或几个变量(自变量)之间的数量变动关系,由回归分析分析求出的关系式通常称为回归模型。

1、回归模型的分类(1)根据自变量个数的多少,回归模型可以分为一元回归模型和多元回归模型。

(2)根据回归模型是否线性,回归模型可以分为线性回归模型和非线性回归模型。

所谓线性回归模型就是指因变量和自变量之间的关系是直线型的。

(3)根据回归模型是否带虚拟变量,回归模型可以分为普通回归模型和虚拟变量回归模型。

普通回归模型的自变量都是数量变量,而虚拟变量回归模型的自变量既有数量变量也有品质变量。

在运用回归模型进行预测时,正确判断两个变量之间的相互关系,选择预测目标的主要影响因素做模型的自变量是只关重要的。

2、一元线性回归模型一元线性回归模型形式:┄,。

其中,称为因变量,为自变量,代表对因变量的主要影响因素,代表各种随机因素对因变量的影响总和。

在实际应用中,通常假定服从正态分布,即。

称为回归系数。

回归系数的估计:在用一元线性回归模型进行预测时,首先必须对模型回归系数进行估计。

一般说来,估计的方法有多种,其中使用最广泛的是最小平方法(OLS估计法)。

估计结果是:和(┄,)均是我们已有的历史数据。

这里,模型的显著性检验:建立的一元线性回归模型是否符合实际,所选的变量之间是否具有显著的线性相关关系?这就需要对建立的回归模型进行显著性检验,通常用的检验法是相关系数检验法。

相关系数是一元回归模型中用来衡量两个变量之间相关程度的一个指标,其计算公式是:其中,一般说,相关系数愈大说明所选的两个变量之间的相关程度愈高。

模型预测值:在回归模型通过显著性检验性后,就可以用模型来进行预测,代入回归模型,就可以求得一个对应的了。

对于自变量的每一个给定值回归预测值,称为模型的点估计值。

回归分析预测方法回归分析是一种统计学方法,用于研究自变量和因变量之间的关系,并使用这种关系来预测未来的观测数据。

在回归分析中,自变量被用来解释因变量的变化,并且可以使用回归方程来预测因变量的值。

回归分析有多种类型,例如简单线性回归、多元线性回归、多项式回归以及非线性回归等。

其中,简单线性回归是最简单且最常用的回归模型之一、它假设自变量和因变量之间存在线性关系,可以用一条直线来拟合数据。

回归方程的形式可以表示为:Y=β0+β1X+ε,其中Y是因变量,X是自变量,β0和β1是回归系数,ε是误差项。

多元线性回归是简单线性回归的扩展,它允许多个自变量来预测因变量。

回归方程的形式可以表示为:Y=β0+β1X1+β2X2+...+βnXn+ε,其中n是自变量的数量。

多项式回归适用于自变量和因变量之间的关系非线性的情况。

通过将自变量的幂次添加到回归方程中,可以通过拟合曲线来逼近数据。

非线性回归适用于因变量和自变量之间的关系不能通过简单的线性模型来解释的情况。

这种情况下,可以使用其他函数来拟合数据,例如指数函数、对数函数、幂函数等。

在进行回归分析之前,需要满足一些假设。

首先,自变量和因变量之间需要存在一定的关系。

其次,误差项需要满足正态分布和独立性的假设。

最后,自变量之间应该有一定的独立性,避免多重共线性的问题。

回归分析的步骤通常包括数据收集、数据预处理、模型建立、模型评估和模型使用等。

在数据收集和预处理阶段,需要收集并整理自变量和因变量的数据,并对数据进行处理,如缺失值处理和异常值处理等。

在模型建立阶段,需要根据问题的背景和数据的特点选择适当的回归模型,并使用统计软件进行参数估计。

在模型评估阶段,需要对模型进行检验,如检验回归系数的显著性、残差分析和模型的拟合程度等。

最后,在模型使用阶段,可以使用回归方程来预测未来的观测数据,或者进行因素分析和结果解释等。

回归分析预测方法的应用广泛,并且被广泛应用于各个领域,如经济学、金融学、社会科学以及医学等。

回归分析预测法(Regression Analysis Prediction Method)回归分析预测法,是在分析市场现象自变量和因变量之间相关关系的基础上,成立变量之间的回归方程,并将回归方程作为预测模型,依照自变量在预测期的数量转变来预测因变对市场现象以后进展状况和水平进行预测时,若是能将阻碍市场预测对象的要紧因素找到,而且能够取得其数量资料,就能够够采纳回归分析预测法进行预测。

它是一种具体的、行之有效的、有效价值很高的经常使用市场预测方式。

[编辑]1.依照预测目标,确信自变量和因变量明确预测的具体目标,也就确信了因变量。

如预测具体目标是下一年度的销售量,那么销售量Y确实是因变量。

通过市场调查和查阅资料,寻觅与预测目标的相关阻碍因素,即自变量,并从当选出要紧的阻碍因素。

2.成立回归预测模型依据自变量和因变量的历史统计资料进行计算,在此基础上成立回归分析方程,即回归分析预测模型。

3.进行相关分析回归分析是对具有因果关系的阻碍因素(自变量)和预测对象(因变量)所进行的数理统计分析处置。

只有当变量与因变量确实存在某种关系时,成立的回归方程才成心义。

因此,作为自变量的因素与作为因变量的预测对象是不是有关,相关程度如何,和判定这种相关程度的把握性多大,就成为进行回归分析必需要解决的问题。

进行相关分析,一样要求出相关关系,以相关系数的大小来判定自变量和因变量的相关的程度。

4.查验回归预测模型,计算预测误差回归预测模型是不是可用于实际预测,取决于对回归预测模型的查验和对预测误差的计算。

回归方程只有通过各类查验,且预测误差较小,才能将回归方程作为预测模型进行预测。

5.计算并确信预测值利用回归预测模型计算预测值,并对预测值进行综合分析,确信最后的预测值。

[编辑]应用回归预测法时应第一确信变量之间是不是存在相关关系。

若是变量之间不存在相关关系,对这些变量应用回归预测法就会得犯错误的结果。

正确应用回归分析预测时应注意:①用定性分析判定现象之间的依存关系;②幸免回归预测的任意外推;③应用适合的数据资料;[编辑][编辑]案例一:回归分析预测法预测新田公司销售[1]一、新田公司的进展现状新田公司全称为新田摩托车制造,成立于1992年3月,那时的锡山市(那时还叫无锡县)有两个生产摩托车的乡镇企业:查桥镇的捷达摩托车厂和洛社镇的雅西摩托车厂。