应用时间序列分析 第三版 王燕 课后答案

- 格式:pdf

- 大小:761.33 KB

- 文档页数:22

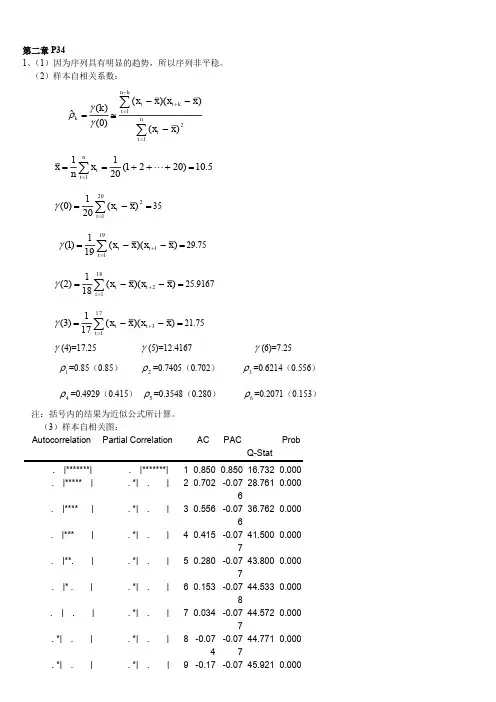

17.(1)判断该序列的平稳性与纯随机性。

首先画出该序列的时序图如图1-1所示:

图1-1

从时序图可以看出,该序列基本上在一个数值上随机波动,故可认为该序列平稳。再绘制序列自相关图如图1-2所示:

图1-2

2040608010012014055606570758085909500051015JXL 从图1-2的序列自相关图可以看出,该序列的自相关系数一直都比较小,始终在2倍标准差范围以内,可以认为该序列自始至终都在零轴附近波动,所以认为该序列平稳。

原假设为延迟期小于或等于m期的序列值之间相互独立;备择假设为序列值之间有相关性。当延迟期小于等于6时,p值都小于0.05,所以拒绝原假设,认为该序列为非白噪声序列。故可以利用ARMA模型对该序列建模。

(2)如果序列平稳且非白噪声,选择适当模型拟合该序列的发展。

从图1-2可见,除了延迟1阶的偏自相关系数在2倍标准差范围之外,其他阶数的偏自相关系数都在2倍标准差范围内波动,故可以认为该序列偏自相关系数1阶截尾。

自相关图显示出非截尾的性质。综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为AR(1)模型。

A. AR(1)模型

对于AR(1)模型,AIC=9.434581,SBC=9.468890。对残差序列进行白噪声检验: Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

B.ARMA(1,1)模型

对于ARMA(1,1)模型,AIC=9.083333,SBC=9.151950。对残差序列进行白噪声检验:

图1-3 从图1-3可以看出,Q统计量的P值都远远大于0.05,因此可以认为残差序列为白噪声序列,模型信息提取比较充分。

C.AR(2)模型

对于AR(2)模型,AIC=9.198930,SBC=9.268139。对残差序列进行白噪声检验:

第十章 时间序列分析习题答案

一、单选

1.B;2.D;3.B;4.A;5.C;6.D;7.B;8.B;9.C;10.A

二、多选

1.ABCE;2.ABC;3.AC;4.ABE;5.BD;6.BD;7.CDE;8.BCD;9.ABD;10.ABCD

三、计算分析题

1、甲分公司平均发展速度=186200=104%

乙分公司平均发展速度=186240=114%

2、7、8、9月平均职工人数分别为:

1942196192;1962192200;1902200180

第三季度月平均职工人数=321961922002180193.3≈194(人)

3、8000600040001.1800005.1600004.14000107%

4、第一季度月平均工业总产值=3630520540563.3(万元)

第一季度月职工人数=325265125102490510(人)

则:第一季度月平均劳动生产率=105.15103.563

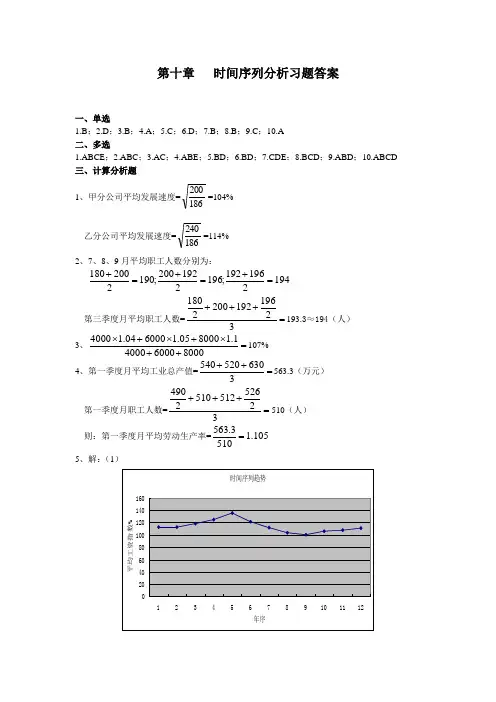

5、解:(1)

时间序列趋势020406080100120140160123456789101112年序平均工资指数%

(2)

年序t 平均工资指数(环比) 5期移动平均趋势

1 112.70% —

2 112.60% —

3 118.50% 120.80%

4 124.80% 122.60%

5 135.40% 122.50%

6 121.70% 119.52%

7 112.10% 114.60%

8 103.60% 108.76%

9 100.20% 106.00%

10 106.20% 105.78%

11 107.90% —

12 111.00% —

各年份移动平均趋势值和原序列如下:移动平均可以消除原序列中的一些随机扰动和短期波动,期数越长,平滑作用越强;移动平均的作用就是消除序列随机和短期影响,从而能够发现序列的趋势。

时间序列分析建模步骤及Python实现

平稳时间序列的意义

根据数理统计学常识,要分析的随机变量获得的样本信息越多,分析的结果就会越可靠,但由于时间序列分析的特殊数据结构,对随机序列{...,X1,X2...,Xt,...}⽽⾔,它在任意

时刻 t 的序列值 Xt 都是⼀个随机变量,⽽且由于时间的不可重复性,该变量在任意⼀个时刻都只能获得唯⼀的样本观察值,通常是没有办法分析的。在平稳序列场合⾥,序

列的均值等于常数,意味着原本含有可列多个随机变量的均值序列变成了⼀个常数序列,原本每个随机变量的均值只能依靠唯⼀的⼀个样本观察值去估计,现在每⼀个样本

观察值都变成了常数均值的样本观察值,这极⼤的减少了随机变量的个数,并增加了待估参数的样本容量。平稳性校验

⼀种是根据时序图和⾃相关图显⽰的特征做出判断的图检验⽅法(⾃相关图是⼀个平⾯⼆维坐标悬垂线图,⼀个坐标轴便是延迟时期数,另⼀个坐标轴表⽰⾃相关系

数,通常以悬垂线表⽰⾃相关系数的⼤⼩。⾃相关图进⾏平稳性判断的标准:随着延迟期数 k 的增加,平稳序列的⾃相关系数会很快的衰减向零;反之,⾮平稳序列的

⾃相关系数衰减向零的速度通常⽐较慢)

import numpy as np

import pandas as pd

from datetime import datetime

import matplotlib.pylab as plt

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

#读取原始时间序列数据

df=pd.read_csv('wq.csv',encoding='utf-8', index_col='datatime') #从csv⽂件中读取时间序列数据,index_col列定义为索引对象

df.index=pd.to_datetime(df.index)

ts=df['dataColumn'] #指定时间序列中对应的数据列

研究生课程教学大纲

课程名称课程名称::时间序列分析时间序列分析 一、课程编码: 课内学时: 48 学分: 3 二、适用学科专业: 数理统计、应用数学 三、先修课程: 概率论与数理统计,线性代数 四、教学目标 通过本课程的学习,掌握时间序列分析的基本理论、基本思想和基本方法,包括ARMA模型的概念和性质,模型的建立和预测,季节模型和传递模型的应用,提升学生处理时间时间序列数据的能力。 五、教学方式 教师课堂主讲,学生课后做练习和实验。 六、主要内容及学时分配 1. 绪论 4学时 1.1 时间序列分析的一般问题 1.2 时间序列分析的建立 1.3 确定性时间序列分析概论 1.4 随机时序分析的几个基本概念 2. 平稳时间序列模型 4学时 2.1一阶自回归模型 2.2一般自回归模型 2.3移动平均模型 2.4自回归移动平均模型 3. ARMA模型的特性 8学时 3.1格林函数和平稳性 3.2逆函数和可逆性 3.3自协方差函数 3.4自谱 4. 平稳时间序列模型的建立 8学时 4.1模型识别 4.2模型定阶 4.3模型参数估计 4.4模型适应性检验 4.5 Pandit-Wu建模方法 4.6建模实例 5. 平稳时间序列预测 4学时 5.1条件期望预测 5.2预测的三种形式 5.3预测值的适时修正 6. 趋势模型 4学时 6.1趋势性时间序列的重要特征 6.2随机时间序列的趋势性检验 研究生课程教学大纲

6.3平稳化方法 6.4趋势模型 7. 季节模型 6学时 7.1季节时间序列的重要特征 7.2季节性时间序列模型 7.3季节性检验 7.4季节时间序列模型的建立 8. 条件异方差模型 3学时 8.1条件异方差模型 8.2条件异方差模型的建立 8.3几种扩展模型 9. 传递函数模型 4学时 9.1模型简介 9.2传递函数模型的识别 9.3传递函数的拟合与检验 9.4干预模型 10. 异常值分析 3学时 10.1含异常值的ARIMA模型 10.2异常值的检测 10.3异常值分析的实例 七、考核与成绩评定 期末考试占70%,练习和实验占30%。 八、参考书及学生必读参考资料 1. 王振龙,胡永宏.应用时间序列分析[M].北京:科学出版社,2007. 2. 王燕.时间序列分析:基于R [M].北京:中国人民大学出版社,2015. 九、大纲撰写人:杨鹏飞