王燕-应用时间序列分析

- 格式:pdf

- 大小:1.43 MB

- 文档页数:435

时间序列分析建模步骤及Python实现

平稳时间序列的意义

根据数理统计学常识,要分析的随机变量获得的样本信息越多,分析的结果就会越可靠,但由于时间序列分析的特殊数据结构,对随机序列{...,X1,X2...,Xt,...}⽽⾔,它在任意

时刻 t 的序列值 Xt 都是⼀个随机变量,⽽且由于时间的不可重复性,该变量在任意⼀个时刻都只能获得唯⼀的样本观察值,通常是没有办法分析的。在平稳序列场合⾥,序

列的均值等于常数,意味着原本含有可列多个随机变量的均值序列变成了⼀个常数序列,原本每个随机变量的均值只能依靠唯⼀的⼀个样本观察值去估计,现在每⼀个样本

观察值都变成了常数均值的样本观察值,这极⼤的减少了随机变量的个数,并增加了待估参数的样本容量。平稳性校验

⼀种是根据时序图和⾃相关图显⽰的特征做出判断的图检验⽅法(⾃相关图是⼀个平⾯⼆维坐标悬垂线图,⼀个坐标轴便是延迟时期数,另⼀个坐标轴表⽰⾃相关系

数,通常以悬垂线表⽰⾃相关系数的⼤⼩。⾃相关图进⾏平稳性判断的标准:随着延迟期数 k 的增加,平稳序列的⾃相关系数会很快的衰减向零;反之,⾮平稳序列的

⾃相关系数衰减向零的速度通常⽐较慢)

import numpy as np

import pandas as pd

from datetime import datetime

import matplotlib.pylab as plt

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

#读取原始时间序列数据

df=pd.read_csv('wq.csv',encoding='utf-8', index_col='datatime') #从csv⽂件中读取时间序列数据,index_col列定义为索引对象

df.index=pd.to_datetime(df.index)

ts=df['dataColumn'] #指定时间序列中对应的数据列

第四章:非平稳序列的确定性分析

题目一:

12312123121231ˆ14111ˆˆ2144451 .1616TTTTTTTTTTTTTTTTTTTTTxxxxxxxxxxxxxxxxxxxxx

题目二:

因为采用指数平滑法,所以1,ttxx满足式子11tttxxx,下面式子

11111ttttttxxxxxx

成立,由上式可以推导出11111ttttxxxx,代入数据得:2=5.

题目三:

21221922212020192001ˆ1210101113=11.251ˆ 1010111311.2=11.04.5ˆˆˆ10.40.6.iiixxxxxxxx(1)(2)

根据程序计算可得:22ˆ11.79277.x

222019181716161ˆ2525xxxxxx(3)可以推导出16,0.425ab,则425ba.

题目四:

因为,1,2,3,txtt,根据指数平滑的关系式,我们可以得到以下公式:

221221 11121111 1111311. 2tttttttxtttxtt+++2+,

++2+用(1)式减去(2)式得:

221=11111.ttttxt

所以我们可以得到下面的等式:

122111=11111=.tttttxtt 111limlim1.tttttxtt

《时间序列分析》课程教学大纲

课程编号:33330775 课程名称:时间序列分析

课程基本情况:

1.学分:3 学 时:51学时(课内学时:45 课内实验:6)

2.课程性质:专业必修课

3.适用专业:统计学 适用对象:本科

4.先修课程:概率论、数理统计、随机过程

5.首选教材:王燕:《应用时间序列分析》,中国人民大学出版社,2008出版。

备选教材:王振龙等编著:《时间序列分析》,中国统计出版社,2000年。

6.考核形式:闭卷考试

7.教学环境:多媒体教室及实验室

一、教学目的与要求

本课程是数理统计学的一个重要分支,先期需完成的课程有概率论、随机过程。通过本课程的学习,使学生掌握时间序列数据的分析方法,包括时间序列简介、平稳时间序列分析、时间序列分解、非平稳序列的随机分析、多元时间序列分析。利用Eviews软件进行本课程的实验教学。

二、教学内容及学时分配

课程内容及学时分配表

章 教学内容 学 时 课内讲授 课内实验

第一章 时间序列分析简介 6 6

第二章 时间序列的预处理 6 6

第三章 平稳时间序列分析 9 6 3

第四章 非平稳序列的确定性分析 12 9 3

第五章 非平稳序列的随机分析 9 9

第六章 多元时间序列分析 9 6 3

合计 51 42 9

三、教学内容安排

第一章 时间序列分析简介

【教学目的】1、了解时间序列的定义及常用分析方法;2、掌握时间序列的几个基本概念:随机过程、平稳随机过程、非平稳随机过程、自相关、记忆性。

【教学重点】时间序列的相关概念。

【教学难点】随机过程、系统自相关性。

【教学方法】课堂讲授

【教学内容】

第一节 时间序列的定义

第二节 时间序列分析方法

第三节 时间序列分析软件EVIEWS简介 第二章 时间序列的预处理

【教学目的】1、掌握平稳性检验的原理和方法;2、掌握纯随机性检验的原理和方法。

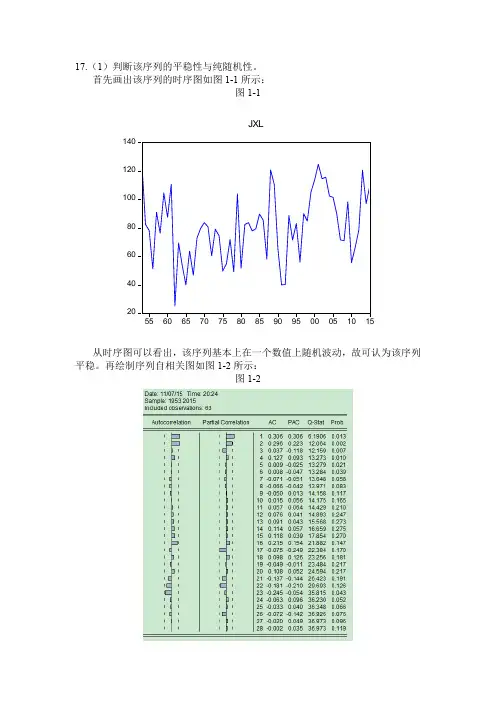

17.(1)判断该序列的平稳性与纯随机性。

首先画出该序列的时序图如图1-1所示:

图1-1

从时序图可以看出,该序列基本上在一个数值上随机波动,故可认为该序列平稳。再绘制序列自相关图如图1-2所示:

图1-2

2040608010012014055606570758085909500051015JXL 从图1-2的序列自相关图可以看出,该序列的自相关系数一直都比较小,始终在2倍标准差范围以内,可以认为该序列自始至终都在零轴附近波动,所以认为该序列平稳。

原假设为延迟期小于或等于m期的序列值之间相互独立;备择假设为序列值之间有相关性。当延迟期小于等于6时,p值都小于0.05,所以拒绝原假设,认为该序列为非白噪声序列。故可以利用ARMA模型对该序列建模。

(2)如果序列平稳且非白噪声,选择适当模型拟合该序列的发展。

从图1-2可见,除了延迟1阶的偏自相关系数在2倍标准差范围之外,其他阶数的偏自相关系数都在2倍标准差范围内波动,故可以认为该序列偏自相关系数1阶截尾。

自相关图显示出非截尾的性质。综合该序列自相关系数和偏自相关系数的性质,为拟合模型定阶为AR(1)模型。

A. AR(1)模型

对于AR(1)模型,AIC=9.434581,SBC=9.468890。对残差序列进行白噪声检验: Q统计量的P值没有大于0.05,因此认为残差序列为非白噪声序列,拒绝原假设,说明残差序列中还残留着相关信息,拟合模型不显著。

B.ARMA(1,1)模型

对于ARMA(1,1)模型,AIC=9.083333,SBC=9.151950。对残差序列进行白噪声检验:

图1-3 从图1-3可以看出,Q统计量的P值都远远大于0.05,因此可以认为残差序列为白噪声序列,模型信息提取比较充分。

C.AR(2)模型

对于AR(2)模型,AIC=9.198930,SBC=9.268139。对残差序列进行白噪声检验: