银行会计第二章复习课程

- 格式:ppt

- 大小:338.50 KB

- 文档页数:24

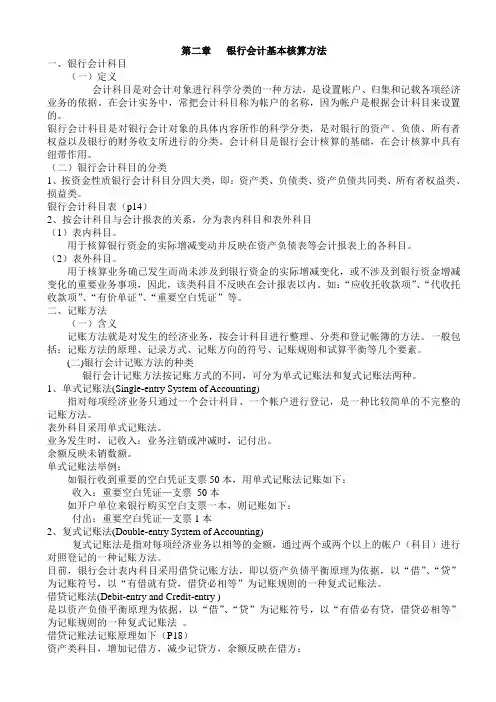

第二章银行会计基本核算方法一、银行会计科目(一)定义会计科目是对会计对象进行科学分类的一种方法,是设置帐户、归集和记载各项经济业务的依据。

在会计实务中,常把会计科目称为帐户的名称,因为帐户是根据会计科目来设置的。

银行会计科目是对银行会计对象的具体内容所作的科学分类,是对银行的资产、负债、所有者权益以及银行的财务收支所进行的分类。

会计科目是银行会计核算的基础,在会计核算中具有纽带作用。

(二)银行会计科目的分类1、按资金性质银行会计科目分四大类,即:资产类、负债类、资产负债共同类、所有者权益类、损益类。

银行会计科目表(p14)2、按会计科目与会计报表的关系,分为表内科目和表外科目(1)表内科目。

用于核算银行资金的实际增减变动并反映在资产负债表等会计报表上的各科目。

(2)表外科目。

用于核算业务确已发生而尚未涉及到银行资金的实际增减变化,或不涉及到银行资金增减变化的重要业务事项,因此,该类科目不反映在会计报表以内。

如:“应收托收款项”、“代收托收款项”、“有价单证”、“重要空白凭证”等。

二、记账方法(一)含义记账方法就是对发生的经济业务,按会计科目进行整理、分类和登记帐簿的方法。

一般包括:记账方法的原理、记录方式、记账方向的符号、记账规则和试算平衡等几个要素。

(二)银行会计记账方法的种类银行会计记账方法按记账方式的不同,可分为单式记账法和复式记账法两种。

1、单式记账法(Single-entry System of Accounting)指对每项经济业务只通过一个会计科目、一个帐户进行登记,是一种比较简单的不完整的记账方法。

表外科目采用单式记账法。

业务发生时,记收入;业务注销或冲减时,记付出。

余额反映未销数额。

单式记账法举例:如银行收到重要的空白凭证支票50本,用单式记账法记账如下:收入:重要空白凭证—支票50本如开户单位来银行购买空白支票一本,则记账如下:付出:重要空白凭证—支票1本2、复式记账法(Double-entry System of Accounting)复式记账法是指对每项经济业务以相等的金额,通过两个或两个以上的帐户(科目)进行对照登记的一种记账方法。