最新《商业银行会计》(第二章)

- 格式:ppt

- 大小:682.50 KB

- 文档页数:49

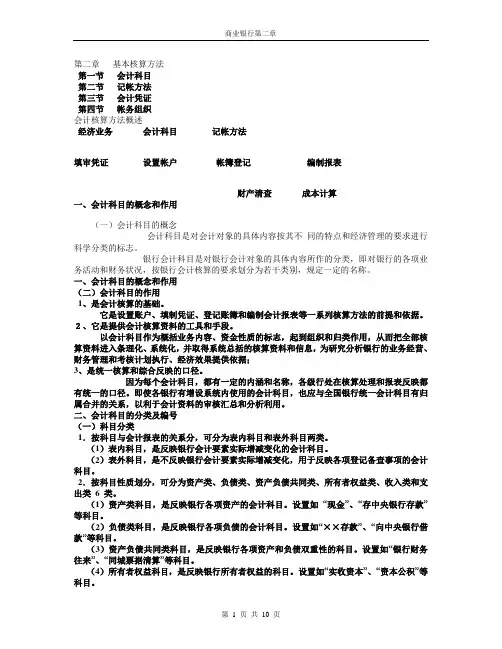

第二章基本核算方法第一节会计科目第二节记帐方法第三节会计凭证第四节帐务组织会计核算方法概述经济业务会计科目记帐方法填审凭证设置帐户帐簿登记编制报表财产清查成本计算一、会计科目的概念和作用(一)会计科目的概念会计科目是对会计对象的具体内容按其不同的特点和经济管理的要求进行科学分类的标志。

银行会计科目是对银行会计对象的具体内容所作的分类,即对银行的各项业务活动和财务状况,按银行会计核算的要求划分为若干类别,规定一定的名称。

一、会计科目的概念和作用(二)会计科目的作用1、是会计核算的基础。

它是设置账户、填制凭证、登记账簿和编制会计报表等一系列核算方法的前提和依据。

2、它是提供会计核算资料的工具和手段。

以会计科目作为概括业务内容、资金性质的标志,起到组织和归类作用,从而把全部核算资料进入条理化、系统化,并取得系统总括的核算资料和信息,为研究分析银行的业务经营、财务管理和考核计划执行、经济效果提供依据;3、是统一核算和综合反映的口径。

因为每个会计科目,都有一定的内涵和名称,各级行处在核算处理和报表反映都有统一的口径。

即使各银行有增设系统内使用的会计科目,也应与全国银行统一会计科目有归属合并的关系,以利于会计资料的审核汇总和分析利用。

二、会计科目的分类及编号(一)科目分类1.按科目与会计报表的关系分,可分为表内科目和表外科目两类。

(1)表内科目,是反映银行会计要素实际增减变化的会计科目。

(2)表外科目,是不反映银行会计要素实际增减变化,用于反映各项登记备查事项的会计科目。

2.按科目性质划分,可分为资产类、负债类、资产负债共同类、所有者权益类、收入类和支出类 6 类。

(1)资产类科目,是反映银行各项资产的会计科目。

设置如“现金”、“存中央银行存款”等科目。

(2)负债类科目,是反映银行各项负债的会计科目。

设置如“××存款”、“向中央银行借款”等科目。

(3)资产负债共同类科目,是反映银行各项资产和负债双重性的科目。