银行会计第二章(1)讲述资料

- 格式:ppt

- 大小:5.92 MB

- 文档页数:10

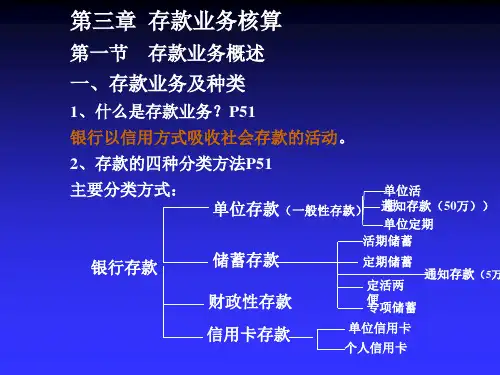

第二章支付结算法律制度第一节支付结算概述一、支付结算的概念和特征(一)支付结算的概念支付结算是指单位、个人在社会经济活动中使用票据、汇兑、托收承付、委托收款和银行卡等结算方式进行货币给付及资金清算的行为。

支付结算的种类,包括票据结算和非票据结算两类。

票据结算包括汇票、本票和支票三种结算方式;非票据结算包括汇兑、托收承付、委托收款和信用卡等结算方式。

(支付结算的主体为:银行、单位、个人)(二)支付结算的特征支付结算作为一种法律行为,具有以下法律特征:1.支付结算必须通过中国人民银行批准的金融机构进行《支付结算办法》第六条规定:“银行是支付结算和资金清算的中介机构,未经中国人民银行批准的非银行金融机构和其他单位不得作为中介机构经营支付结算业务。

但法律、行政法规另有规定的除外。

”这表明,支付结算与一般的货币给付及资金清算行为不同。

(支付结算:广义的包括现金结算,狭义的支付结算仅指票据结算)2.支付结算是一种要式行为所谓要式行为是指法律规定必须依照一定形式进行的行为。

如果该行为不符合法定的形式要件,即为无效。

《支付结算办法》第九条的规定,“票据和结算凭证是办理支付结算的工具。

单位、个人和银行办理支付结算,必须使用按中国人民银行统一规定印制的票据凭证和统一规定的结算凭证”,“未使用按中国人民银行统一印制的票据,票据无效;未使用中国人民银行统一规定格式的结算凭证,银行不予受理”。

为了保证支付结算的准确、及时和安全,以使其业务正常进行,中国人民银行除了对票据和结算凭证的格式有统一的要求外,还就正确填写票据和结算凭证作出了基本规定。

3.支付结算的发生取决于委托人的意志银行在支付结算中是充当中介机构的角色,因此,银行只要以善意且符合规定的正常操作程序审查,对伪造、变造的票据和结算凭证上的签章以及需要交验的个人有效身份证件,未发现异常而支付金额的,对出票人或付款人不再承担受委托付款的责任,对持票人或收款人不再承担付款的责任。

第二章银行会计基本核算方法一、银行会计科目(一)定义会计科目是对会计对象进行科学分类的一种方法,是设置帐户、归集和记载各项经济业务的依据。

在会计实务中,常把会计科目称为帐户的名称,因为帐户是根据会计科目来设置的。

银行会计科目是对银行会计对象的具体内容所作的科学分类,是对银行的资产、负债、所有者权益以及银行的财务收支所进行的分类。

会计科目是银行会计核算的基础,在会计核算中具有纽带作用。

(二)银行会计科目的分类1、按资金性质银行会计科目分四大类,即:资产类、负债类、资产负债共同类、所有者权益类、损益类。

银行会计科目表(p14)2、按会计科目与会计报表的关系,分为表内科目和表外科目(1)表内科目。

用于核算银行资金的实际增减变动并反映在资产负债表等会计报表上的各科目。

(2)表外科目。

用于核算业务确已发生而尚未涉及到银行资金的实际增减变化,或不涉及到银行资金增减变化的重要业务事项,因此,该类科目不反映在会计报表以内。

如:“应收托收款项”、“代收托收款项”、“有价单证”、“重要空白凭证”等。

二、记账方法(一)含义记账方法就是对发生的经济业务,按会计科目进行整理、分类和登记帐簿的方法。

一般包括:记账方法的原理、记录方式、记账方向的符号、记账规则和试算平衡等几个要素。

(二)银行会计记账方法的种类银行会计记账方法按记账方式的不同,可分为单式记账法和复式记账法两种。

1、单式记账法(Single-entry System of Accounting)指对每项经济业务只通过一个会计科目、一个帐户进行登记,是一种比较简单的不完整的记账方法。

表外科目采用单式记账法。

业务发生时,记收入;业务注销或冲减时,记付出。

余额反映未销数额。

单式记账法举例:如银行收到重要的空白凭证支票50本,用单式记账法记账如下:收入:重要空白凭证—支票50本如开户单位来银行购买空白支票一本,则记账如下:付出:重要空白凭证—支票1本2、复式记账法(Double-entry System of Accounting)复式记账法是指对每项经济业务以相等的金额,通过两个或两个以上的帐户(科目)进行对照登记的一种记账方法。