第二章银行会计基本核算方法案例

- 格式:ppt

- 大小:390.50 KB

- 文档页数:46

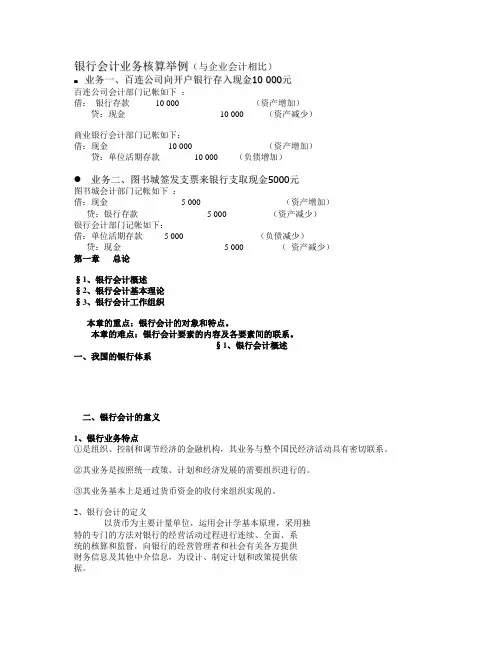

银行会计案例、习题及答案左晓慧编写第一章绪论一.名词解释1.银行会计2.资产3.负债4.所有者权益5.收入6.费用7.重要性原则二.填空题1.银行会计的对象是银行会计()和()的内容,是能够用货币计量的()。

2.明确了会计主体,才能划定()的范围;才能把握()的立场;才能将()分开。

3.会计期间分为()、()、()、().4.商业银行会计的基本假设有()、()、()和()等。

5.我国《企业会计准则》将会计要素分为()、()、()、()、()和()六类。

其中前三项反映企业在()的财务状况,后三项反映企业在()的财务成果。

6.商业银行的经营成果,主要包括()、()和()。

7.金融会计核算的一般原则根据其在会计核算中的作用,大体上可以划分为三类:一是()要求;二是()要求;三是()的要求。

三.单选题1.()是银行的负债。

A.存款B.贷款C.借款D.贴现2.银行会计是一种()活动。

A. 经济B.经济监督C.经济管理D.经济核算3.商业银行向其开户单位发放一笔贷款并转入该客户的存款账户内,表明商业银行();当客户以存款归还贷款时,表明商业银行()。

A资产和负债同时增加 B.资产和负债同时减少C. 资产增加,负债减少D.负债增加,资产减少4.客户将现金存入商业银行,表明商业银行();客户从银行商业银行提取现金,表明商业银行( ).A资产和负债同时增加 B.资产和负债同时减少C.资产增加,负债减少D.负债增加,资产减少5.货币计量是会计核算中以货币作为计量单位,以计算反映经济活动情况,其假定()。

A.币值变动会计账务随之调整B.币值不变C.币种不变 D.按现值记账6.()假设是指会计工作特定的空间范围,它为确定特定企业所掌握的经济资源和进行的经济业务提供了基础,从而也为规定有关记录和报表所涉及的范围提供了基础。

A.货币计量B.会计主体C.持续经营D.会计分期7.会计核算应该以企业发生的各项交易或事项为依据,记录和反映企业本身的各项经营活动,如实反映其财务状况、经营成果和现金流量。

第二章货币资金【学习目的与要求】通过本章的学习,掌握现金、银行存款日常收付的账务处置;掌握现金清查和银行存款查对的方式;掌握其他货币资金的内容及主要账务处置。

熟悉现金的利用范围和现金收支的规定。

了解银行支付结算办法的种类及其相关规定。

【内容提要】一、现金现金是流动性最强的资产。

狭义的现金仅指企业库存现金,包括库存的人民币和外币。

有外币现金的企业,应当分他人民币和各类外币设置“现金日记账”进行明细核算。

二、银行存款银行支付结算方式包括银行汇票、银行本票、商业汇票、支票、信用卡、汇兑、委托收款、托收承付、信用证等,每种方式下的手续处置各不相同。

为了掌握银行存款实际余额,避免银行存款账目发生过失,企业应按时编制银行存款余额调节表,进行查对。

三、其他货币资金其他货币资金主要包括外埠存款、银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款和存出投资款等。

【练习题】一、单项选择题1.不单独设置“备用金”科目的企业,内部各部门、各单位周转利用的备用金,应通过( )科目核算。

A.现金 B.其他应收款C.应收账款D.预付账款2.商业汇票的提示付款期限为( )。

天天C.20天D.30天3.下列各项中,可以采用商业汇票进行结算的是( )。

A.法人之间具有真实的交易B.个人之间具有真实的交易C.法人之间只有商品交易才可采用D.个人之间只有商品交易才可采用4.国务院颁发的《现金管理暂行条例》,对企业利用现金的范围作了规定,下列选项中不属于现金利用范围的是()。

A.向个人收购农副产品和其他物资的价款B.各类劳保、福利费支出C.结算起点以上的支出D.国家规定颁发给个人的科学技术、文化艺术、体育等奖金5.下列各项中,不属于“其他货币资金”科目核算内容的是()。

A.信用证存款B.银行本票存款C.备用金D.银行汇票存款6.若是发现现金短款,应借记()。

A.“其他应收款”科目B.“其他应付款”科目C.“现金”科目D.“待处置财产损溢”科目7.依照现行会计制度规定,下列单据中应作为应收单据核算的是()。

第一章总论案例一王先生准备办一家企业,他有10万元存款,租了一间办公室,花费3000元作为一年的租金,支付各种办公费用6000元,用银行存款购入8万元商品,同时全部卖出收到货款99000元,贷款已经存入银行。

请问王先生的公司在经过这些经济活动以后是否还符合会计恒等式?答:企业的资产与权益是相互依存的,有一定数额的资产,必然有相应数额的权益;反之亦然。

所以,在数量上任何一个企业的所有资产与所有权益的总额必定相等。

用公式表示为:资产=负债+所有者权益。

王通先生的公司在经过这些经济活动以后仍然符合会计恒等式。

各项经济业务对会计恒等式的影响如下:(1) 10万元存款租用办公室,减少了10万元银行存款但增加了10万元待摊费用,资产类项目总额保持不变,从而会计恒等式仍然平衡。

(2) 花费3 000元作为一年的租金,待摊费用减少了3000元,同时管理费用增加了3000元。

由会计等式资产=负债+所有者权益+(收入-费用)可得:资产+费用=负债+所有者权益+收入。

这笔业务导致资产类项目减少3000元,同时费用类项目增加3000元,会计等式仍然平衡。

(3) 支付各种办公费用6 000元,银行存款减少了6000元,同时管理费用增加了6000元。

由会计等式资产=负债+所有者权益+(收入-费用)可得:资产+费用=负债+所有者权益+收入。

这笔业务导致资产类项目减少6000元,同时费用类项目增加6000元,会计等式仍然平衡。

(4) 用银行存款购入8万元商品,减少了8万元银行存款但增加了8万元存货,资产类项目总额保持不变,从而会计恒等式仍然平衡。

(5) 卖出商品收到货款99 000元,银行存款增加了99000元,同时存货减少了8万元,资产类项目总额增加19000元;这一业务能够为企业带来收入19000元(99000-80000)。

由会计等式资产=负债+所有者权益+(收入-费用)可得:资产+费用=负债+所有者权益+收入。

这笔业务导致资产类项目增加19000元,同时收入类项目增加19000元,等式两边同时增加相同的数量,会计等式仍然平衡。

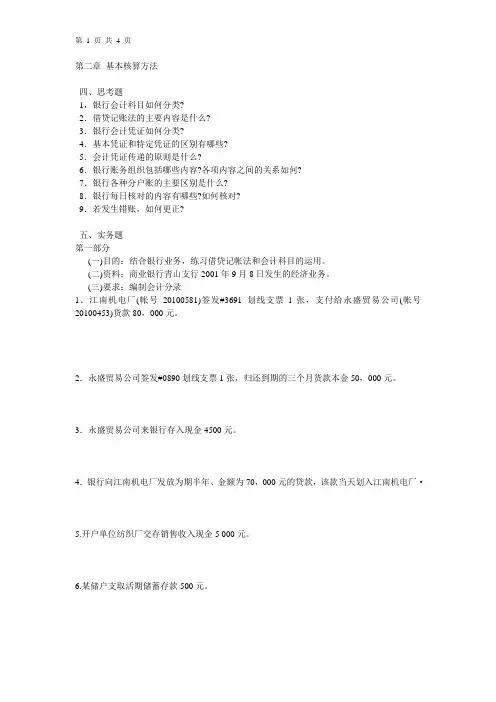

第二章基本核算方法四、思考题1,银行会计科目如何分类?2.借贷记账法的主要内容是什么?3.银行会计凭证如何分类?4.基本凭证和特定凭证的区别有哪些?5.会计凭证传递的原则是什么?6.银行账务组织包括哪些内容?各项内容之间的关系如何?7.银行各种分户账的主要区别是什么?8.银行每日核对的内容有哪些?如何核对?9.若发生错账,如何更正?五、实务题第一部分(一)目的:结合银行业务,练习借贷记帐法和会计科目的运用。

(二)资料:商业银行青山支行2001年9月8日发生的经济业务。

(三)要求:编制会计分录1.江南机电厂(帐号20100581)签发#3691划线支票l张,支付给永盛贸易公司(帐号20100453)货款80,000元。

2.永盛贸易公司签发#0890划线支票1张,归还到期的三个月货款本金50,000元。

3.永盛贸易公司来银行存入现金4500元。

4.银行向江南机电厂发放为期半年、金额为70,000元的贷款,该款当天划入江南机电厂·5.开户单位纺织厂交存销售收入现金5 000元。

6.某储户支取活期储蓄存款500元。

7.某储户将活期储蓄存款3 000元转为一年期定期储蓄存款。

8.个体商业户李玉萍用现金归还期限半年的银行贷款本金4000元。

第二部分(一)目的:熟悉银行的帐务组织。

(二)资料:商业银行光辉支行8月25日发生下列业务:1. 军山毛纺厂(帐号201033)签发现金支票一张,支取现金50000元,用于发放工资。

银行经审核无误后,办理支付手续。

2. 长青塑料厂(帐号201045)提交市百货商场(帐号201067)开出的转帐支票及进帐单一份,金额40000元;银行经审核无误后办理转帐。

3.红光商场(帐号201029)将现金缴款单及现金提交银行,存入销货收入15000元,银行经审核无误后,办理收款手续。

4.百货商场提交军山毛纺厂签发的转帐支票及自身填制的进帐单,金额为28000元,委托银行为其办理收款手续。

银行会计课堂习题与作业第二章基本核算方法一、目的:掌握会计等式的平衡关系资料:(一)甲银行2010年2月1日资产、负债和所有权益各项目的八余额如下:(二)2月份发生以下经济业务1、收到储户李鸿存入活期存款10000元;2、开户单位新兴百货归还短期借款120000元;3、收到储户王刚存入定期存款50000元;4、向人民银行缴存现金110000元5、开户单位红星乳品厂提取现金8000元6、开户单位服装厂将活期存款20000元转定期存款7、购入设备一套,价值54000元,以银行存款支付8、发放给开户单位油漆厂中长期贷款600000元;9、投资者以现金投入银行资本750000元。

要求:1、编制会计分录2、根据会计分录登记账户3、根据账户登记结果编制本期发生额及余额试算表进行试算平衡。

4、编制2010年2月1日甲银行日计表。

二、目的:掌握错账更正资料:2010年1月甲银行发生如下错账1、客户王刚将40000元活期存转为定期存款,做如下分录,已登记入账借:吸收存款——定期存款40000贷:吸收存款——活期存款400002、向人民银行缴存现金143000元,做如下分录,已登记入账借:存放中央银行款项134000贷:库存现金1340003、开户单位通信公司从活期存款账户提取现金58000元,做如下分录,已登记入账借:吸收存款——定期存款85000贷:库存现金850004、开户单位服装厂存入销货现金4500元,已入库,做如下分录,已登记入账。

借:库存现金5400贷:吸收存款——活期存款54005、开户单位油漆厂以活期存款归还短期贷款,金额750000元,做如下分录,未登记入账。

借:吸收存款——活期存款75000贷:贷款——短期贷款75000要求:采用最恰当的方法更正错账。

第三章存款业务的核算一、目的:练习单位存款业务的会计处理资料:2010年1月甲银行的开户单位发生如下经济业务1、3日,新兴百货公司存入现金,现金缴款单上的合计数为80000元。