固定效应变截距模型

- 格式:ppt

- 大小:1.37 MB

- 文档页数:68

《固定效应变截距模型eviews》在统计学中,固定效应变截距模型是一种多元回归分析方法,通常用于研究面板数据中的固定效应和变截距。

而EViews作为一款强大的计量经济学软件,可以帮助研究者进行各种计量分析,包括固定效应变截距模型的估计和推断。

在本文中,我们将深入探讨固定效应变截距模型在EViews中的应用,以及个人对这一主题的理解和观点。

一、固定效应变截距模型的基本概念1.1 什么是固定效应变截距模型固定效应变截距模型是一种用于分析面板数据的统计模型,它包括了固定效应和变截距。

固定效应指的是个体特定的不变因素,而变截距则是个体特定的斜率。

这种模型能够更准确地捕捉面板数据中个体间的差异,因此在实证研究中得到了广泛的应用。

1.2 模型的基本假设在使用固定效应变截距模型进行分析时,需要满足一些基本假设,比如个体效应与解释变量之间不能存在内生性,个体效应是固定的等等。

只有在这些基本假设成立的情况下,才能够对模型进行有效的估计和推断。

二、EViews中固定效应变截距模型的应用2.1 数据准备在EViews中进行固定效应变截距模型分析之前,首先需要对面板数据进行准备。

这包括导入数据、设定面板数据格式、检查面板数据的平稳性和异方差性等步骤。

2.2 模型估计通过EViews的面板数据估计功能,可以轻松地对固定效应变截距模型进行估计。

在进行模型估计时,需要设定固定效应和变截距,并进行相应的推断。

2.3 结果解读EViews将模型估计的结果以表格和图形的形式呈现出来,研究者可以通过这些结果来判断模型的拟合程度和各个变量的显著性。

EViews还提供了对估计结果进行进一步分析的功能,比如残差分析、模型诊断等。

三、个人观点和理解作为一名计量经济学研究者,我深刻理解固定效应变截距模型在面板数据分析中的重要性。

这种模型能够更好地控制面板数据中的个体特异性,提高了分析的准确性和可信度。

而EViews作为一款优秀的计量经济学软件,为研究者提供了便捷、高效的分析工具,使得固定效应变截距模型的应用变得更加简单和灵活。

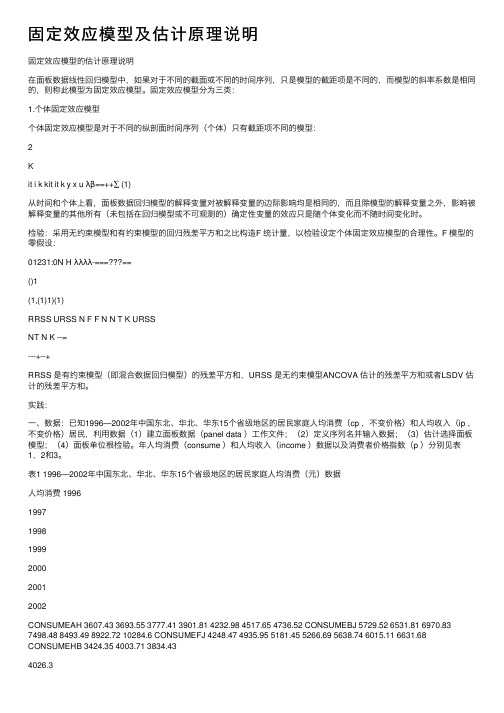

固定效应模型及估计原理说明固定效应模型的估计原理说明在⾯板数据线性回归模型中,如果对于不同的截⾯或不同的时间序列,只是模型的截距项是不同的,⽽模型的斜率系数是相同的,则称此模型为固定效应模型。

固定效应模型分为三类:1.个体固定效应模型个体固定效应模型是对于不同的纵剖⾯时间序列(个体)只有截距项不同的模型:2Kit i k kit it k y x u λβ==++∑ (1)从时间和个体上看,⾯板数据回归模型的解释变量对被解释变量的边际影响均是相同的,⽽且除模型的解释变量之外,影响被解释变量的其他所有(未包括在回归模型或不可观测的)确定性变量的效应只是随个体变化⽽不随时间变化时。

检验:采⽤⽆约束模型和有约束模型的回归残差平⽅和之⽐构造F 统计量,以检验设定个体固定效应模型的合理性。

F 模型的零假设:01231:0N H λλλλ-=====()1(1,(1)1)(1)RRSS URSS N F F N N T K URSSNT N K --=---+--+RRSS 是有约束模型(即混合数据回归模型)的残差平⽅和,URSS 是⽆约束模型ANCOVA 估计的残差平⽅和或者LSDV 估计的残差平⽅和。

实践:⼀、数据:已知1996—2002年中国东北、华北、华东15个省级地区的居民家庭⼈均消费(cp ,不变价格)和⼈均收⼊(ip ,不变价格)居民,利⽤数据(1)建⽴⾯板数据(panel data )⼯作⽂件;(2)定义序列名并输⼊数据;(3)估计选择⾯板模型;(4)⾯板单位根检验。

年⼈均消费(consume )和⼈均收⼊(income )数据以及消费者价格指数(p )分别见表1,2和3。

表1 1996—2002年中国东北、华北、华东15个省级地区的居民家庭⼈均消费(元)数据⼈均消费 1996199719981999200020012002CONSUMEAH 3607.43 3693.55 3777.41 3901.81 4232.98 4517.65 4736.52 CONSUMEBJ 5729.52 6531.81 6970.83 7498.48 8493.49 8922.72 10284.6 CONSUMEFJ 4248.47 4935.95 5181.45 5266.69 5638.74 6015.11 6631.68 CONSUMEHB 3424.35 4003.71 3834.434026.34348.47 4479.75 5069.28CONSUMEHLJ 3110.92 3213.42 3303.15 3481.74 3824.44 4192.36 4462.08 CONSUMEJL 3037.32 3408.03 3449.74 3661.68 4020.87 4337.22 4973.88 CONSUMEJS 4057.54533.57 4889.43 5010.91 5323.18 5532.746042.6CONSUMEJX 2942.11 3199.61 3266.81 3482.33 3623.56 3894.51 4549.32 CONSUMELN 3493.02 3719.91 3890.74 3989.93 4356.06 4654.42 5342.64 CONSUMENMG 2767.843032.33105.74 3468.99 3927.75 4195.62 4859.88CONSUMESD 3770.99 4040.63 4143.96 4515.05 5022 5252.41 5596.32 CONSUMESH 6763.12 6819.94 6866.41 8247.69 8868.19 9336.1 10464 CONSUMESX 3035.59 3228.71 3267.7 3492.98 3941.87 4123.01 4710.96 CONSUMETJ 4679.61 5204.15 5471.01 5851.53 6121.04 6987.22 7191.96 CONSUMEZJ 5764.27 6170.14 6217.93 6521.54 7020.22 7952.39 8713.08表2 1996—2002年中国东北、华北、华东15个省级地区的居民家庭⼈均收⼊(元)数据⼈均收⼊1996 1997 1998 1999 2000 2001 2002 INCOMEAH 4512.77 4599.27 4770.47 5064.6 5293.55 5668.8 6032.4 INCOMEBJ 7332.01 7813.16 8471.98 9182.76 10349.69 11577.78 12463.92 INCOMEFJ 5172.93 6143.64 6485.63 6859.81 7432.26 8313.08 9189.36 INCOMEHB 4442.81 4958.67 5084.64 5365.03 5661.16 5984.82 6679.68 INCOMEHLJ 3768.31 4090.72 4268.5 4595.14 4912.88 5425.87 6100.56 INCOMEJL 3805.53 4190.58 4206.64 4480.01 4810 5340.46 6260.16 INCOMEJS 5185.79 5765.2 6017.85 6538.2 6800.23 7375.1 8177.64 INCOMEJX 3780.2 4071.32 4251.42 4720.58 5103.58 5506.02 6335.64 INCOMELN 4207.23 4518.1 4617.24 4898.61 5357.79 5797.01 6524.52 INCOMENMG 3431.81 3944.67 4353.02 4770.53 5129.05 5535.89 6051 INCOMESD 4890.28 5190.79 5380.08 5808.96 6489.97 7101.08 7614.36 INCOMESH 8178.48 8438.89 8773.1 10931.64 11718.01 12883.46 13249.8 INCOMESX 3702.69 3989.92 4098.73 4342.61 4724.11 5391.05 6234.36 INCOMETJ 5967.71 6608.39 7110.54 7649.83 8140.5 8958.7 9337.56 INCOMEZJ 6955.79 7358.72 7836.76 8427.95 9279.16 10464.67 11715.6表3 1996—2002年中国东北、华北、华东15个省级地区的消费者物价指数物价指数1996 1997 1998 1999 2000 2001 2002 PAH 109.9 101.3 100 97.8 100.7 100.5 99PBJ 111.6 105.3 102.4 100.6 103.5 103.1 98.2PFJ 105.9 101.7 99.7 99.1 102.1 98.7 99.5PHB 107.1 103.5 98.4 98.1 99.7 100.5 99PHLJ 107.1 104.4 100.4 96.8 98.3 100.8 99.3PJL 107.2 103.7 99.2 98 98.6 101.3 99.5PJS 109.3 101.7 99.4 98.7 100.1 100.8 99.2PJX 108.4 102 101 98.6 100.3 99.5 100.1 PLN 107.9 103.1 99.3 98.6 99.9 100 98.9 PNMG 107.6 104.5 99.3 99.8 101.3 100.6 100.2 PSD 109.6 102.8 99.4 99.3 100.2 101.8 99.3PSH 109.2 102.8 100 101.5 102.5 100 100.5 PSX 107.9 103.1 98.6 99.6 103.9 99.8 98.4PTJ 109 103.1 99.5 98.9 99.6 101.2 99.6PZJ 107.9 102.8 99.7 98.8 101 99.8 99.1⼆、1.输⼊操作:步骤:(1)File——New——Workfile步骤:(2)Start date——End date——OK步骤:(3)Object——New Object步骤:(4)Type of object——Pool步骤:(5)输⼊所有序列名称步骤:(6)定义各变量点击sheet—输⼊consume?income?p?步骤:(7)将表1、2、3中的数据复制到Eviews中2.估计操作:步骤:(1)点击poolmodel——Estimate对话框说明Dependent variable:被解释变量;Common:系数相同部分Cross-section specific:截⾯系数不同部分步骤:(2)将截距项选择区选Fixed effects(固定效应) Cross-section:Fixed得到如下输出结果:接下来⽤F 统计量检验是应该建⽴混合回归模型,还是个体固定效应回归模型。

用R做面板分析,为何固定效应模型(fixed effect)没有给出截距项的结果,而随机效应模型又给出截距项的结果。

固定效应:grun.fe<-plm(inv~value+capital,data=Grunfeld,model="within")summary(grun.fe)Oneway (individual) effect Within ModelCall:plm(formula = inv ~ value + capital, data = Grunfeld, model = "within") Balanced Panel: n=10, T=20, N=200Residuals :Min. 1st Qu. Median 3rd Qu. Max.-184.000 -17.600 0.563 19.200 251.000Coefficients :Estimate Std. Error t-value Pr(>|t|)value 0.110124 0.011857 9.2879 < 2.2e-16 ***capital 0.310065 0.017355 17.8666 < 2.2e-16 ***---Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1Total Sum of Squares: 2244400Residual Sum of Squares: 523480R-Squared : 0.76676Adj. R-Squared : 0.72075F-statistic: 309.014 on 2 and 188 DF, p-value: < 2.22e-16随机效应:> grun.re<-plm(inv~value+capital,data=Grunfeld,model="random")> summary(grun.re)Oneway (individual) effect Random Effect Model(Swamy-Arora's transformation)Call:plm(formula = inv ~ value + capital, data = Grunfeld, model = "random") Balanced Panel: n=10, T=20, N=200Effects:var std.dev shareidiosyncratic 2784.46 52.77 0.282individual 7089.80 84.20 0.718theta: 0.8612Residuals :Min. 1st Qu. Median 3rd Qu. Max.-178.00 -19.70 4.69 19.50 253.00Coefficients :Estimate Std. Error t-value Pr(>|t|)(Intercept) -57.834415 28.898935 -2.0013 0.04674 *value 0.109781 0.010493 10.4627 < 2e-16 ***capital 0.308113 0.017180 17.9339 < 2e-16 ***---Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1Total Sum of Squares: 2381400Residual Sum of Squares: 548900R-Squared : 0.7695Adj. R-Squared : 0.75796F-statistic: 328.837 on 2 and 197 DF, p-value: < 2.22e-16我用同样的数据在Stata也跑了一遍,结果是一样的,但Stata给出了固定效应模型的截距项的结果。

面板(平行)数据模型——固定影响变截距模型一、研究目的传统的计量经济学模型,一般只利用二维数据来估计参数——即截面数据(同一个时间截面上不同个体的指标值,如2000年我国30个省区的消费值)或时间序列数据(同一个体在不同时间点上的指标值,重庆市1978—2008年的消费值)。

而面板数据模型利用了三维数据来估计参数——既包含了截面数据也包含了时间序列数据(如1978—2008年我国30个省区的消费值)。

这样得到的模型与传统模型相比较有两个优点:(1)可以克服有的时候样本点不够的问题。

当利用时间序列数据估计模型的时候,经常会碰到样本数据不够的问题,这个时候如果能利用三维数据,就可以大大增加样本容量;(2)可以比较不同的个体之间的差异。

在利用二维数据来估计模型的时候,无论截面还是时序数据,都默认在整个样本区间内,参数值保持不变,但利用三维数据可以得到不同个体的参数值不一样的结果,这样就有利于比较个体之间的差异。

限于篇幅,本案例仅讨论固定影响变截距模型,更多内容参考面板数据模型的其他案例。

二、面板数据模型原理设有因变量it y 与1k ⨯维解释变量向量it x ,满足线性关系:,1,2,,,1,2,,it it it it it y i N t T αμ=++ = =x β (1)式(1)是考虑k 个经济指标在N 个个体及T 个时间点上的变动关系,其中N 表示个体截面成员的个数,T 表示每个截面成员的观测时期总数,参数it α表示模型的常数项,it β表示对应于解释变量向量it x 的1k ⨯维系数向量,k 表示解释变量个数。

随机误差项it μ相互独立,且满足0均值、等方差为2u σ 的假设。

在式(1)描述的模型中,自由度(NT )远远小于参数个数(对于截面方程,待估计参 数的个数为(NT(k+1)+N),对于时间截面方程,待估计参数的个数为(NT(k+1)+T)),这使得模型无法估计。

为了实现模型的估计,可以分别建立以下两类模型:从个体成员角度考虑,建立含有N 个个体成员方程的面板数据模型,在时间点上截面,建立含有T 个时间点截面方程的面板数据模型。

个体固定效应变截距模型个体固定效应变截距模型(Fixed Effects with Time-varying Intercept Model)是一种用于面板数据分析的统计模型。

它通常应用于具有多个个体和多期观测值的数据集,用于研究个体特征对因变量的影响。

在个体固定效应变截距模型中,每个个体都被视为具有自己特定的固定效应,即个体特征对因变量的平均影响。

同时,该模型还允许截距项随时间发生变化,以捕捉可能存在的时间趋势。

个体固定效应变截距模型可以表示为以下方程:Y_{it} = α_i + βX_{it} + ε_{it}其中,Y_{it} 是第 i 个个体在时间 t 的因变量观测值,α_i 是第 i 个个体的固定效应,β是自变量 X_{it} 的系数,ε_{it} 是随机误差项。

使用个体固定效应变截距模型进行分析时,我们可以通过估计固定效应来控制个体的异质性,并关注自变量对因变量的影响。

此外,我们还可以利用该模型的时间变化的截距项来检验时间趋势和其他可能的时间相关变化。

个体固定效应变截距模型可以通过面板数据的固定效应估计方法进行参数估计,如固定效应模型(Fixed Effects Model)或差分法(Difference-in-Differences)。

这些方法可以帮助我们更好地理解个体特征对因变量的影响,并探索随时间变化的现象。

需要注意的是,在使用个体固定效应变截距模型时,我们应当考虑模型的假设和限制,并根据具体问题选择适合的统计方法和模型。

此外,对于面板数据的可行性和一致性检验也是重要的步骤,以确保模型的有效性和准确性。

总结而言,个体固定效应变截距模型是一种用于面板数据分析的工具,能够帮助我们研究个体特征对因变量的影响,并考虑时间变化的趋势。

它在经济学、社会科学和其他领域中得到了广泛的应用。

固定效应模型lsdv法固定效应模型是一种经济学中的实证研究方法,用于处理面板数据。

面板数据是指跨时间和组(个体)的数据。

固定效应模型则是指在面板数据中将个体的固定特征视为影响因素,而不考虑这些因素的具体差异。

其中,固定效应模型的估计方法之一是固定效应最小二乘法(LSFE),也称为固定效应最小二乘回归(LSFD)。

这种方法假设每个个体之间存在不同的截距和斜率,通过对每一个个体进行编码和建模,以最小化方差来对模型进行估计。

LSFD模型假设时间不变的个体固定效应在面板数据中扮演了主要的规律,代表了单个观察单位与其他观察单位之间的相关性。

此方法涉及可用的面板数据规模的需求,因此它不适用于横断面数据,而主要用于纵向数据、时间序列和面板数据。

LSDV法的核心是固定效应回归,这种回归使用面板数据中每个个体可能变化的观察值进行拟合。

因此,LSFD假设每个个体的截距和斜率都是不同的,以最小化方差来对模型进行估计。

它比泊松模型和有局限性的依存变量模型更具预测和描述力。

此外,LSDV的优点之一是在对其他变量进行控制的情况下对固定效应进行估计。

LSDV回归的目标是获取面板数据中每个个体之间的差异。

面板数据中的个体在时间上重复出现,但每个个体的特征却各不相同,而这些个体所具有的特征总是不变的,在LSDV 回归中,将这些固定的特征视为截距项,也就是当不考虑其他解释变量的情况下,个体特征所对应的常数项。

这意味着固定效应模型就是一个带有虚拟变量的回归模型。

虚拟变量是将每个个体进行编号或者分组,并将分组或编号后的结果作为虚拟变量添加到回归方程中。

例如,在有10个个体的样本数据中,对于每个个体,我们可以把这个个体的编号从1到10。

在回归方程中,对于i个个体,我们会添加一个虚拟变量为1只有i等于个体编号,其他虚拟变量都是0。

LSDV模型的估计使用OLS方法,OLS建模中加入个体虚拟变量后,模型就变成了每个个体的独立回归模型。

由于每个个体的回归模型大小相等,因而也自然地统计成整体模型。