营改增历程 专题

- 格式:pptx

- 大小:78.58 KB

- 文档页数:11

完整营改增学习资料营改增总体情况一、为什么要营改增?营业税:“道道征税、重复征税” 增值税:“道道征税,环环抵扣” 二、营改增经历了怎样的一个过程?1、“双扩围”:①试点地区由局部扩大到全国②试点行业由“1+6”逐步扩大到覆盖所有的行业2、2021年1月1号在上海开始试点2021年9月以后推广到包括上海、江苏在内的九个省市 2021年8月扩大到全国,试点行业增加了广播影视业 2021年1月增加了铁路运输业和邮政业 2021年 6月增加了电信业 2021年5月1日实现营改增全覆盖三、营改增的政策效应如何?“双受益”:①试点企业受益(江苏三年零五个月累计减税261亿)②非试点企业受益(三年零五个月共减税355亿)四、营改增的意义何在?1、增值税实现对货物和劳务的全覆盖2、加快整个财税体制改革的进程3、为企业“降成本”“增活力”4、推进供给侧结构性改革五、为什么全面推开营改增还称之为“试点”? 1、改革中需要采取不少过渡措施2、将在试点基础上制定增值税法案,交由全国人大正式审批,按照税收法定原则,到时候再废止营业税《营业税改征增值税试点实施办法》学习要点第一章纳税人和扣缴义务人第一条在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。

个人,是指个体工商户和其他个人。

注:本条是关于营改增试点纳税人(以下简称“纳税人”)的基本规定。

纳税人是指在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人。

具体要注意以下三点:①单位和个人a、“单位”包括所有单位,即企业、行政单位、事业单位、军事单位、社会团体及其他单位。

b、“个人”包括个体工商户和其他个人,其中的“其他个人”是指自然人。

c、上述单位、个人包括境内、境外的单位和个人。

“境内”、“境外”是指单位和个体工商户的机构所在地在境内、境外;其他个人的居住地在境内、境外。

领学内容一、“营改增”改革经历的阶段及番外篇二、财税【2016】36号文件三、六个基本概念四、增值税专用发票抵扣相关问题五、20个重点难点问题第一个内容:“营改增”改革经历的几个阶段及番外篇一、改革经历四阶段(一)、2011年,经国务院批准,财政部、国家税务总局联合下发营业税改征增值税试点方案。

从2012年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点。

至此,货物劳务税收制度的改革拉开序幕。

自2012年8月1日起至年底,国务院将扩大营改增试点至10省市,北京或9月启动。

截止2013年8月1日,“营改增”范围已推广到全国试行。

(二)、国务院总理李克强2013年12月4日主持召开国务院常务会议,决定从2014年1月1日起,将铁路运输和邮政服务业纳入营业税改征增值税试点,至此交通运输业已全部纳入营改增范围。

(三)、自2014年6月1日起,将电信业纳入营业税改征增值税试点范围。

(四)、经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称营改增)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

至此,已“消灭”了营业税。

二、“营改增”番外篇(一)四大行业税率确定全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业纳入试点范围。

自此,现行营业税纳税人全部改征增值税。

其中,建筑业和房地产业适用11%税率,金融业和生活服务业适用6%税率。

财政部税政司负责人介绍,这些新增试点行业,涉及纳税人近1000万户,是前期营改增试点纳税人总户数的近1.7倍;年营业税规模约1.9万亿,占原营业税总收入的比例约80%。

全面推开营改增试点,实现了增值税对货物和服务的全覆盖,基本消除了重复征税,打通了增值税抵扣链条,促进了社会分工协作,有力支持服务业发展和制造业转型升级。

(二)不动产纳入抵扣范围继上一轮增值税转型改革将企业购进机器设备纳入抵扣范围之后,本次改革又将不动产纳入抵扣范围,无论是制造业、商业等原增值税纳税人,还是营改增试点纳税人,都可抵扣新增不动产所含增值税。

“营改增”之历程与效应作者:顾佳辉来源:《智富时代》2017年第05期(上海交通大学医学院附属第九人民医院,上海市 200240)【摘要】我国近几年来的税制改革中,营改增一直备受关注。

在今年的两会上,营改增再次成为社会关注的热点。

至今历时一年的全面推开营改增试点在不断的优化中取得了显著的成绩,承担起了减轻企业税收负担,促进经济发展方式转变的历史重任。

【关键词】营改增;营业税;增值税;政策;作用一、“营改增”的推进历程随着2016年营改增试点的全面推开,营业税正式退出了历史舞台。

对于我们大众来说,营业税原是一个比增值税更耳熟能详的税种,营业税在我国有着悠久的历史。

1950年,我国在统一全国税政时,就设立了营业税。

而增值税是于1979年开始试行,1994年1月1日起在我国工业、商业领域全面推行。

2011年10月,国务院常务会议决定从2012年1月1日起,在上海市交通运输业和部分现代服务业开始营改增试点,营改增由此拉开帷幕。

从1994年税制改革时限于客观条件而将增值税、营业税并存,到2012年开始试点营改增,再到2016年5月全面推开营改增,营业税可谓进行了一次漫长的“告别”。

二、“营改增”的决策目的营改增是党中央、国务院根据社会经济发展新形势,从深化改革的总体部署出发做出的一项重要决策。

那究竟为什么要摒弃营业税,转由增值税来替代呢,其最大的目的是解决重复征税问题。

国际社会普遍认为,营改增不仅直接降低了企业税收负担,而且助推了供给侧结构性改革和企业转型升级,鼓励了大众创业、万众创新,对经济稳增长和市场增活力起到了重要促进作用。

三、聚焦两会之“营改增“及后续推进2016年3月5日,第十二届全国人民代表大会第四次会议开幕,国务院总理李克强作政府工作报告中指出要全面实施营改增,从5月1日起,将营改增试点范围扩大到建筑业、房地产业、金融业、生活服务业,并将所有企业新增不动产所含的增值税纳入抵扣范围,确保所有行业税负只减不增。

“营改增”改革历程回顾和对未来“扩围”的展望-营改增论文“营改增”改革历程回顾和对未来“扩围”的展望摘要:“营改增”是国家税制改革的一项重大举措,国家税务总局等部门出台了多项相关法规,为进一步深化财税体制改革建立了制度保障。

文章针对“营改增”改革历程回顾、未来“扩围”及“营改增”后对地方税的影响三方面内容进行探讨并提出建议。

关键词:“营改增”;财税体制改革;“扩围”一、“营改增”相关法规颁布历程回顾从2011年开始,国家税务总局等相关部门陆续出台了多项“营改增”相关法规,有力地助推了我国对“营改增”的全面改革,为进一步深化财税体制改革建立了制度保障。

2011年11月16日,财政部和国家税务总局以(财税〔2011〕110号)文件,发布了《营业税改征增值税试点方案》,同时印发了《交通运输业和部分现代服务业营业税改征增值税试点实施办法》、《交通运输业和部分现代服务业营业税改征增值税试点有关事项的规定》和《交通运输业和部分现代服务业营业税改征增值税试点过渡政策的规定》三个文件,从2012年1月1日起在上海市交通运输业和部分现代服务业开展“营改增”试点。

至此,我国酝酿多年的“营改增”改革在上海拉开序幕。

2012年7月31日,财政部和国家税务总局以(财税〔2012〕71号)文件,发布了《财政部国家税务总局关于在北京等8省市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》,将交通运输业和部分现代服务业纳入“营改增”试点范围,由上海市分批扩大至北京市、天津市、江苏省、浙江省(含宁波市)、安徽省、福建省(含厦门市)、湖北省、广东省(含深圳市)等8个省(直辖市),于2012年8月1日起执行。

2013年5月24日,财政部和国家税务总局以(财税〔2013〕37号)文件,发布《关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收政策的通知》,自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业“营改增”试点。

“营改增”知识普及

第一期

一、我国的增值税历程

1993年底,我国工商税制进行了较为彻底的全面改革。

1993年12月13日发布的《增值税暂行条例》,确立了自1994年1月1日起,增值税的征税范围为销售货物,加工、修理修配劳务和进口货物,因不允许一般纳税人扣除固定资产的进项税额,故称"生产型增值税"。

2004年,我国开始实行由生产型增值税向消费型增值税的转型试点。

自2004年7月1日起,东北地区实行扩大增值税抵扣范围政策的试点。

2009年1月1日起,在全国范围内实施增值税转型改革。

2012年1月1日起,我国率先在上海实行交通运输业及部分现代服务业的营业税改征增值税试点改革。

经国务院批准,自2013年8月1日起,在全国范围内开展交通运输业和部分现代服务业营改增试点。

自2014年1月1日起,铁路运输和邮政业也纳人了营业税改征增值税的试点。

2015年5月1日全面实施营改增,营业税退出历史舞台。

二、什么是营改增

“营改增”就是以前缴纳营业税的应税项目改成缴纳增值税,减少了重复纳税环节。

三、相关政策文件

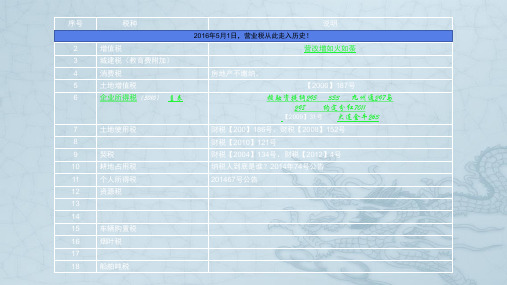

《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)

附件1:营业税改征增值税试点实施办法.doc

附件2:营业税改征增值税试点有关事项的规定.doc

附件3:营业税改征增值税试点过渡政策的规定.doc

附件4:跨境应税行为适用增值税零税率和免税政策的规定.doc 四、税率表

2016年营改增后最新税目税率表。

“营改增”的改革历程与启示作者:王滨李文霞来源:《速读·上旬》2016年第01期摘要:“营改增”自2012年最先在上海启动,目前还剩金融、建筑、不动产和现代生活服务业等行业尚未完成,主要涉及金融保险业、建筑业、房地产业和生活服务业几大行业没有纳入。

本文主要介绍“营改增”的整个过程、探讨未来“营改增”的方向和所要面临的问题以及拟采取的措施,希望能为关注“营改增”的各位有识之士提供一定的帮助。

关键词:营改增;建筑业;金融保险业;房地产业;生活服务业“营改增”是营业税改增值税的简称。

此项税改1954年由法国率先起步,因其有效解决了传统营业税重复稽征税的难题,半个世纪来迅速被各国争相采用。

眼下全球有170余个国家和地区的广义服务业将营业税改为增值税。

一、“营改增”的改革历程我国“营改增”之前,营业税主要依据1993年12月13日中华人民共和国国务院令第136号发布并于2008年11月5日国务院第34次常务会议修订通过的《中华人民共和国营业税暂行条例》来征收,在中华人民共和国境内提供本条例规定的劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税人,应当依照本条例缴纳营业税。

营业税的税目、税率,依照本条例所附的《营业税税目税率表》执行(见表1)。

自2009年1月1日起施行。

表1营业税目及其税率[ ; ; ; ; ; ; ; ;税目税率\&一、交通运输业\& ; ; ; ; 3%\&二、建筑业\& 3%\&三、金融保险业\& 5%\&四、邮电通讯业\& 3%\&五、文化体育业\& 3%\&六、娱乐业\& ; ; 5%-20%\&七、服务业\& 5%\&八、转让无形资产\& ; ; ; ; 5%\&九、销售不动产\& ;5%\&]由于增值税能从制度上解决营业税制下“道道征收,全额征税”的重复征税问题,实现增值税税制下的“环环征收、层层抵扣”,税制更科学、更合理、更符合国际惯例。