资产评估第三章

- 格式:ppt

- 大小:2.03 MB

- 文档页数:66

1某企业2000年底从国外进口了一条生产线,进口合同中的FOB价格是15万美元,2005年底对该生产线进行评估。评估人员在询价过程中,了解到该型号的生产线已不再生产,取代它的是新型号的同类生产线,新生产线的报价是20万美元。但评估人员了解到最近国内有一家企业刚购得该新型号生产线。成交价为16万美元。评估人员又了解到旧型号生产线的生产能力仅为新型号生产线的80%。评估基准日人民币对美元的汇率为8.3∶1。境外运杂费按FOB价格的5%计,保险费按FOB的0.5%计,关税税率为10%,增值税税率为17%。银行手续费按CIF价格的0.8%计算,国内运杂费按(CIF价格+银行手续费)的3%计算。安装调试费已包含在价格中,由厂方派人安装调试,不另付。评估人员还了解到以下情况:

(1)经技术检测,该设备尚可使用5年;

(2)由于企业的产品在市场上长期供大于求,因此生产线利用率仅为80%,此种状况在评估基准日后将一直延续下去;

(3)该企业的所得税率为33%,企业所在行业的投资报酬率为10%,规模经济效益指数为0.7。

要求:计算该生产线的评估值

2对某整体资产进行资产评估,预测其未来5年内的收益额分别为580 000元、624 000元、

653 000元、672 000元和697 000元,经过调查研究,前期各年折现率为10%,从第6年起资本化率定为15%,永续年金收益为700 000元。

要求:计算该整体资产的评估价值。

3某化工厂购入一座反应塔,耗费20万元,又支出25万元安装成本,设计生产能力为20吨/年,使用年限为10年,到评估基准日已使用3年,由于市场变动,对该厂产品需求仅为18吨/年。已知物价调整指数为20%,功能性贬值为0,规模效益指数为0.7。

要求:试评估该反应塔的价值。

4某设备购建于1992年,账面价值10万元,1997年追加投资5万元,2002年进行评估,相关资料如下:

(1)从1992~2002年,设备价格每年上涨10%;

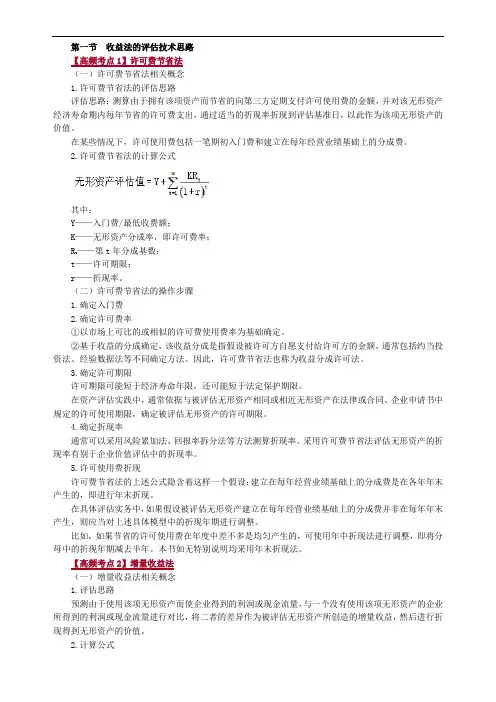

第一节 收益法的评估技术思路

【高频考点1】许可费节省法

(一)许可费节省法相关概念

1.许可费节省法的评估思路

评估思路:测算由于拥有该项资产而节省的向第三方定期支付许可使用费的金额,并对该无形资产经济寿命期内每年节省的许可费支出,通过适当的折现率折现到评估基准日,以此作为该项无形资产的价值。

在某些情况下,许可使用费包括一笔期初入门费和建立在每年经营业绩基础上的分成费。

2.许可费节省法的计算公式

其中:

Y——入门费/最低收费额;

K——无形资产分成率,即许可费率;

Rt——第t年分成基数;

t——许可期限;

r——折现率。

(二)许可费节省法的操作步骤

1.确定入门费

2.确定许可费率

①以市场上可比的或相似的许可费使用费率为基础确定。

②基于收益的分成确定,该收益分成是指假设被许可方自愿支付给许可方的金额,通常包括约当投资法、经验数据法等不同确定方法。因此,许可费节省法也称为收益分成许可法。

3.确定许可期限

许可期限可能短于经济寿命年限,还可能短于法定保护期限。

在资产评估实践中,通常依据与被评估无形资产相同或相近无形资产在法律或合同、企业申请书中规定的许可使用期限,确定被评估无形资产的许可期限。

4.确定折现率

通常可以采用风险累加法、回报率拆分法等方法测算折现率。采用许可费节省法评估无形资产的折现率有别于企业价值评估中的折现率。

5.许可使用费折现

许可费节省法的上述公式隐含着这样一个假设:建立在每年经营业绩基础上的分成费是在各年年末产生的,即进行年末折现。

在具体评估实务中,如果假设被评估无形资产建立在每年经营业绩基础上的分成费并非在每年年末产生,则应当对上述具体模型中的折现年期进行调整。

比如,如果节省的许可使用费在年度中差不多是均匀产生的,可使用年中折现法进行调整,即将分母中的折现年期减去半年。本书如无特别说明均采用年末折现法。

第三章一、单项选择题(在下列每小题的四个备选答案中选出一个正确的答案,并将其字母标号填入题干的括号内。)

1.采用市场类比法评估资产价值时,需要以类似或相同资产为参照物,选择的参照物应该是( D )3P38

A. 全新的资产 B. 旧资产

C. 与被评估资产的成新率相同的资产 D. 全新资产,也可以是旧资产

2.已知资产的价值与功能之间存在线性关系,重置全新机器设备一台,其价值为5万元,年产量为500件,现知被评估资产年产量为400件,其重置成本为( A )3P53

A. 4万元 B. 5万元 C. 4-5万元之间 D. 无法确定

3.采用收益法评估资产时,各指标间存在的关系是( A )3P46

A. 本金化率越高,收益现值越低 B. 本金化率越高,收益现值越高

C. 资产未来收益期对收益现值没有影响 D. 本金化率与收益现值无关。

4.对占有单位外购的无形资产,可以根据( A )及该项资产具有的获利能力评定重估价值。3P46

A.购入成本 B.形成时所需实际成本

C.市场价格 D.公允价值

5.采用收益法评估无形资产时采用的折现率应包括( B )3P46

A. 资金利润率、行业平均利润率 B. 无风险利率、风险报酬率和通货膨胀率

C. 超额收益率、通货膨胀率 D. 银行贴现率

6.对被评估的机器设备进行模拟重置,按现行技术条件下的设计、工艺、材料、标准、价格和费用水平进行核算,这样求得的成本称为( A )3P51

A. 更新重置成本 B. 复原重置成本 C. 完全复原成本 D. 实际重置成本

中大网校引领成功职业人生

中大网校 “十佳网络教育机构”、 “十佳职业培训机构” 网址: 1、资产评估中的资产信息资料的鉴别可通过确定( )来完成。

A:信息量和信息来源的可靠性

B:信息源的可靠性

C:信息源和资料本身的可靠性

D:信息量和信息本身的可靠性

E:

答案:C

2、《资产评估准则——评估程序》是从( )的角度规范资产评估程序的。

A:宏观

B:微观

C:狭义

D:广义

答案:D

解析:

3、、一级信息与二级信息相比较( )

A:可信度更高

B:可信度较差

C:可信度相同

D:无可比性

答案:A

解析:

中大网校引领成功职业人生

中大网校 “十佳网络教育机构”、 “十佳职业培训机构” 网址: 4、下列内容中属于鉴定评估业务约定书基本内容的是( )

A:资产评估对象

B:评估报告使用范围

C:评估收费

D:资产勘察方式

E:

答案:A,B,C

5、资产评估中搜集资产所有者内部信息应包括( )

A:媒体信息

B:产权证明

C:财务报告

D:公司组织结构

E:

答案:A,B,C,D

解析: