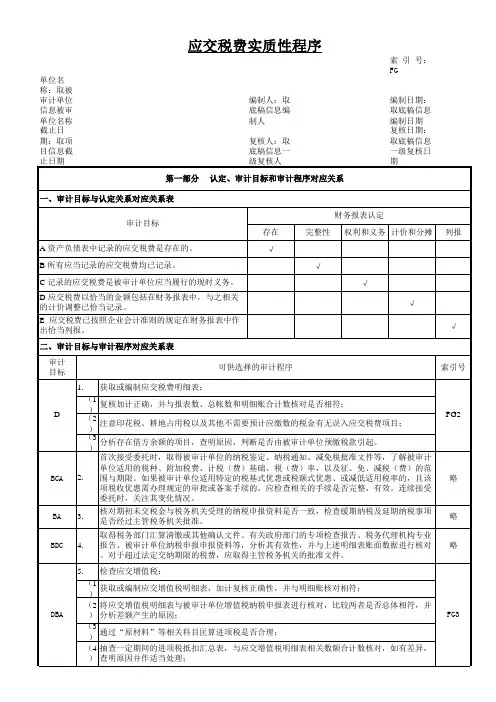

FA 短期借款审计底稿

- 格式:xlsx

- 大小:197.21 KB

- 文档页数:2

单位名称:取被审计单位信息被审单位名称编制人:取底稿信息编制人编制日期:取底稿信息编制日期截止日期:取项目信息截

复核人:取底稿信息一复核日期:取底稿信息一级复核日

单位名称:取被审计单位信息被审单位名称编制人:取底稿信息编制人编制日期:取底稿信息编制日期截止日期:取项目信息截

复核人:取底稿信息一复核日期:取底稿信息一级复核日

单位名称:取被审计单位信息被审单位名称编制人:取底稿信息编制人编制日期:取底稿信息编制日期截止日期:取项目信息截

复核人:取底稿信息一复核日期:取底稿信息一级复核日。

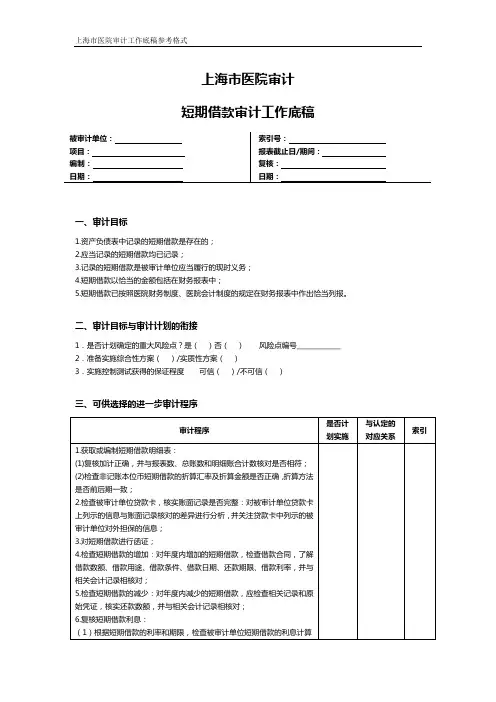

上海市医院审计

短期借款审计工作底稿

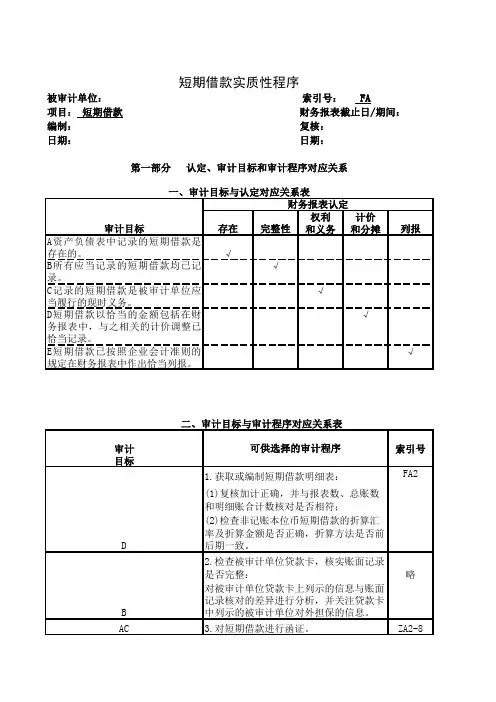

一、审计目标

1.资产负债表中记录的短期借款是存在的;

2.应当记录的短期借款均已记录;

3.记录的短期借款是被审计单位应当履行的现时义务;

4.短期借款以恰当的金额包括在财务报表中;

5.短期借款已按照医院财务制度、医院会计制度的规定在财务报表中作出恰当列报。

二、审计目标与审计计划的衔接

1.是否计划确定的重大风险点?是()否()风险点编号_____________ 2.准备实施综合性方案()/实质性方案()

3.实施控制测试获得的保证程度可信()/不可信()

三、可供选择的进一步审计程序。

审计工作底稿编制案例介绍之借款(doc 6页)审计工作底稿编制案例介绍—借款一、会计记录概况上海CY公司短期借款年初余额(已经本事务所审计)为2,850万元,年末余额(未审数)为4,180万元,年末未还借款17笔;长期借款共1笔,年初余额(已经本事务所审计)为458万元,年末余额(未审数)为146万元。

二、审计目标(一)确定借款借入、偿还及计息的记录是否完整;(二)确定期末借款的余额是否正确;(三)确定借款的披露是否恰当。

三、审计工作底稿编制介绍及相关提示(一)向上海CY公司索要审计期间短期借款、长期借款明细账,编制了“短期借款余额明细表”和“长期借款余额明细表”,经复核加计,与总账、明细账、审前报表核对一致(索引号:F1-1与查找借款增减变动原因,或请企业作出合理解释。

审计人员根据明细表和借款合同的记录,分别按贷款银行发函询证。

提示:借款的函证可以结合银行存款询证一并进行。

2、审计人员将填好的“银行往来询证函”共5份交上海CY公司出纳员用信函发出。

项目经理认为发函的方式不妥,要求审计人员亲自发出询证函。

审计人员又重新亲自发函,并要求银行的回函直接寄回事务所审计人员李春。

一周后,收到银行的回函2份,贷款银行均在“数额证明无误”栏盖章确认,审计人员将回函及记录了发函人名称、发函地点、收件人名称、地址的信封一并作为审计证据,归入审计工作底稿。

(索引:F1-4)对截至审计外勤结束日未能回收的询证函,审计人员在出纳员的陪同下直接到相关银行询问、催收,取回了1份银行盖章确认的询证回函;另有1份经电话联系催收,于审计报告日前收到回函。

3、向境外美国花旗银行的询证最终未能收到回函,审计人员进行了详细的实质性替代测试。

(索引:F1-5)4、对借款询证的发函、回函情况,审计人员编制了“借款函询结果汇总比较情况表”,对询证函回函进行整理、汇总、统计。

(索引:F1-4)提示:函证信息应包括贷款性质、贷款金额、贷款条件、对外担保金额、期间等项目,在备注栏注明“未欠息”或欠息金额。

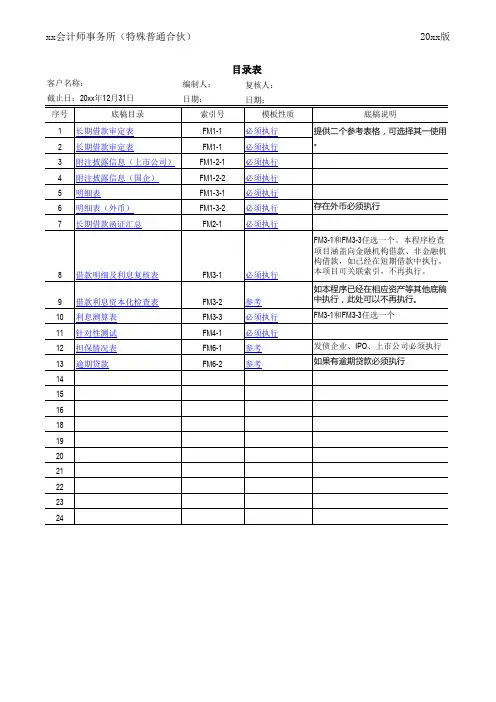

短期借款审计程序一、获取或编制短期借款明细表1、审计人员向客户获取短期借款明细表(底稿见FA1),如客户未提供,也可由审计人员自行编制,自行编制时需取得的资料为:短期借款明细账、总账或科目余额表、贷款合同、抵押合同、保证合同、质押合同;2、复核加计是否正确;3、将该表与报表、总账数、明细账合计数核对是否相符。

将相关核对结果在审计底稿上标记“B”“G”“S”等审计标识;4、检查非记账本位币短期借款的折算汇率及折算金额是否正确。

应该注意的是:由于财务会计软件的推行,在此步骤一般不会出现问题。

但对于手工帐记录,要特别留意财务人员的低级错误。

二、查询并核对贷款卡信息1、审计人员张三在被审计单位人员协助下取得贷款卡的详细信息。

由被审计单位开具介绍信、携带营业执照及企业办理人员身份证到当地人民银行查询,并打印所有贷款卡信息(底稿见FA2-3);提示:到人民银行查询则能显示所有信息,最为详细,到开户银行查询则不能显示开户银行以外金融机构的名称,建议查询贷款卡信息时到人民银行查询。

2、审计人员将取得的贷款卡信息中的未结清信贷与已编制好的“短期借款余额明细表”、“长期借款余额明细表”中的贷款本金逐一核对,找出差异原因。

若存在银行未及时更新贷款记录,则函证该银行时需将此事项列明或要求该银行出具证明(底稿见FA2,FA2-1);3、审计人员将取得的贷款卡信息中的其他信息(如担保信息),与附注披露情况核对,若有差异,则应找出差异原因,并分析判断原因是否合理(底稿见FA2-2)应该注意的是:查询并核对贷款卡信息,是检查被审计单位负债、或有事项完整性的重要程序。

在实务中,需注意以下事项:(1)贷款卡信息务必由审计人员亲自与被审计单位人员一同前往取得,以防企业篡改。

(2)贷款卡信息一般于资产负债表日后取得与被审计单位账面记录或提供的资料多有不符,原因各异,对于不符的信息,除因日期不一致的借款正常增减变动外,需多方面取得证据如取得相关合同,函证对方,以降低审计风险。

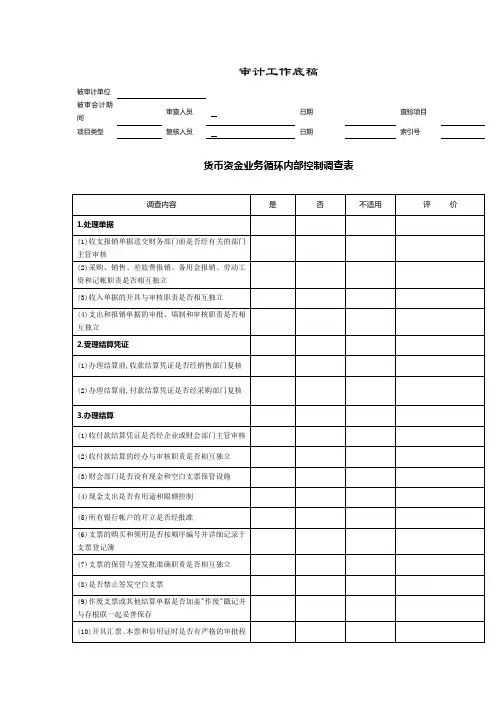

立信会计师事务所(特殊普通合伙)被审计单位:XXX有限公司

审核员:审核员A 日期:2014.XX.XX 索引号:FA

短期借款

会计期间:

2013.12.31

复核员:

复核员B

日期:

2014.XX.XX

页 次:

四、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

本科目无需调整事项

五、余额:

六、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:

2、 本科目经审计调整后,审定数可以确认:

3、 因原因,本科目余额不能确认:

七、复核记录:

本业务负责人已对审核员

审核员A

对本科目实施的审计程序(底稿附后)进行复核。

本项目负责人已对审核员审核员A 对本科目实施的审计程序(底稿附后)进行复核。

进 一 步 审 计 程 序 表

所属会计师事务所:审查项目:。

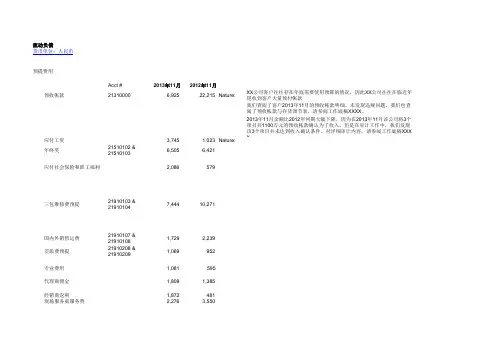

流动负债

货币单位:人民币

预提费用

Acct #2013年11月2012年11月

预收帐款213100006,925 22,215 Nature:XX公司客户往往存在年底需要使用预算的情况,因此XX公司往往在临近年尾收到客户大量预付帐款

我们查阅了客户2013年11月的预收帐款明细。

未发现违规问题。

我们也查阅了预收帐款与存货调节表,请参阅工作底稿XXXX。

2013年11月余额比2012年同期大幅下降,因为在2013年11月该公司将3个项目共1100万元的预收帐款确认为了收入。

但是在审计工作中,我们发现该3个项目并未达到收入确认条件。

对详细审计内容,请参阅工作底稿XXX X

应付工资3,745 1,023 Nature:

年终奖21510102 &

21510103

6,505 6,421

应付社会保险和职工福利2,086 579

三包维修费预提21910103 &

21910104

7,444 10,271

国内外销售运费21910107 &

21910108

1,729 2,239

差旅费预提21910208 &

21910209

1,069 952

专业费用1,081595

代理商佣金1,809 1,385

经销商返利1,872 481 现场服务商服务费2,276 3,550

经销商安装服务费1,782 - 出口佣金1,163 328 产品召回预提116 1,385 其他项7602,301合计40,76852,597。

审计工作底稿编制案例介绍—借款一、会计记录概况上海CY公司短期借款年初余额(差不多本领务所审计)为2,850万元,年末余额(未审数)为4,180万元,年末未还借款17笔;长期借款共1笔,年初余额(差不多本领务所审计)为458万元,年末余额(未审数)为146万元。

二、审计目标(一)确定借款借入、偿还及计息的记录是否完整;(二)确定期末借款的余额是否正确;(三)确定借款的披露是否恰当。

三、审计工作底稿编制介绍及相关提示(一)向上海CY公司索要审计期间短期借款、长期借款明细账,编制了“短期借款余额明细表”和“长期借款余额明细表”,经复核加计,与总账、明细账、审前报表核对一致(索引号:F1-1与G1-1)提示:编制时,纵向分贷款人将每一笔借款按时刻顺序依次排列,横向按贷款人、借款金额、借款条件、借款币种、借款起止日期、利率、本期增加、本期减少、期末余额分不列示。

(二)索取、核对贷款证余额清单并向银行或其他债权人函证重大的借款1、审计人员索取获得贷款证资料与将“短期借款余额明细表”、“长期借款余额明细表”中贷款本金逐一核对,发觉其中2006年1月10日上海CY公司归还交通银行长期借款26万元,在1月23日查询的银行贷款证余额清单中已登记。

审计人员追加实施了查验付款凭证的审计程序,证实了该笔付款真实无误,并在贷款证余额清单汇对记录上作了相应的讲明。

调整了这一差异后,全部核对一致。

(索引:F1-3)提示:如未能猎取资产负债表日的贷款证资料,则可考虑利用期后企业贷款证资料,并将清单中的借款余额与账面余额进行核对;如有差异,及时查找借款增减变动缘故,或请企业作出合理解释。

审计人员依照明细表和借款合同的记录,分不按贷款银行发函询证。

提示:借款的函证能够结合银行存款询证一并进行。

2、审计人员将填好的“银行往来询证函”共5份交上海CY 公司出纳员用信函发出。

项目经理认为发函的方式不妥,要求审计人员亲自发出询证函。

审计人员又重新亲自发函,并要求银行的回函直接寄回事务所审计人员李春。

审计工作底稿编制案例工作底稿-借款(一)审计是一种对企业财务账目的验证和评估工作。

为了使审计更加准确和规范,审计员通常会编制详细的工作底稿。

本文将以“审计工作底稿编制案例工作底稿-借款”为例,介绍审计工作底稿编制的过程。

一、确定审计对象首先,审计员需要确定审计对象。

在本例中,审计对象是一个公司的借款业务。

通过对该公司借款的检查,审计员能够验证该公司的借款记录是否正确和真实。

二、收集相关信息其次,审计员需要收集与借款业务相关的所有信息。

这包括该公司的财务账目、借款协议、还款计划、利息计算公式等。

这些信息是编制工作底稿所必需的基本信息。

三、编制工作底稿根据收集到的信息,审计员开始编制工作底稿。

工作底稿包括以下内容:1.借款合同和还款计划的复核:审计员需要核对借款合同和还款计划的核心条款是否与会计记录和报告一致。

如果出现差异,需要进一步澄清原因。

2.贷款账户的余额调节:审计员需要从银行记录中对公司的借款余额进行调节。

如果出现差异,需要进一步澄清原因。

3.计息与折现的复核:敏锐的审计员会对借款计息和折现率进行复核。

通过核对银行报告或其他相关文档,审计员能够验证计息和折现是否有误。

4.交叉检验:审计员需要进行交叉检验,以确保所有账目和记录的准确性和真实性。

这是审计工作的核心步骤,也是确保工作底稿准确性的关键。

四、编制报告最后,审计员需要编制正式报告,总结审计的结果和发现。

如果有错误或不符合财务报告准则的情况,审计员应该指出问题所在,并提出相应的建议。

总之,编制工作底稿是一项非常重要的工作。

只有经过充分的收集和准确地编制工作底稿,审计才能获取真实、准确和可信赖的结果。

如果你想成为一名具有专业素养的审计员,一定需要不遗余力地打磨工作底稿的编制技能。

审计底稿培训-负债权益类一、长短期借款审计目标存在完整性权利和义务计价和分摊列报♦长短期借款审计程序(一)获取并检查借款明细表(必备程序)(二)获取并复印企业的贷款信息卡(必备程序)核对过程差异调节表是否存在未入帐贷款卡信息有错误对外担保抵押资产的所有权关联交易和担保♦长短期借款审计程序(三)函证所有的借款。

(必备程序)所有(包括零余额帐户)发询证函检查定期存单原件质押或冻结传真等方式回函(四)检查本期增加的借款。

(必备程序)授权批准合同、协议是否合规原始凭证与账面记录会计处理是否相符(五)检查本期减少的借款(必备程序)♦长短期借款审计程序♦(六)复核借款利息(必备程序)编制利息测算表差异应按月计提利息费用正确区分为资本性支出和收益性支出借款费用开始资本化的条件:1资产支出已经发生2借款费用已经发生3为使资产达到预定可使用或者可销售状态所必要的购建或者生产活动已经开始借款费用暂停资本化的时间:非正常中断连续超过3个月借款费用停止资本化的时点:资产达到预定可使用或可销售状态。

部分完工长短期借款审计程序(七)检查外币借款(八)检查逾期未还借款(必备程序)(九)检查短期借款的重分类(列报)。

短期借款是否有超过一年的长期借款是否有一年内到期的♦长短期借款审计程序(十)验明短期借款的列报与披露是否恰当。

(必备程序)(十一)针对识别的舞弊风险等特别风险,需要实施增加审计程序。

查找未入账的银行借款,还需增加如下程序:♦ 1.关注财产保险的办理情况,若第一收益人为银行,则检查其抵押借款是否入账。

♦ 2.检查房屋建筑物或土地使用权等权证原件,若无法提供则应追查原因,并向房产交易中心查询该权证是否用于抵押或交易;♦ 3.向工商行政管理部门查询是否办理了机器设备的抵押登记。

二、交易性金融负债满足下列条件之一:1、取得的目的主要是为了近期内出售、回购或赎回;2、属于进行集中管理的可辨认金融工具组合的一部分,且有客观证据表明企业近期采用短期获利方式对该组合进行管理;3、属于衍生工具。