短期借款审计程序表表格格式

- 格式:docx

- 大小:11.23 KB

- 文档页数:2

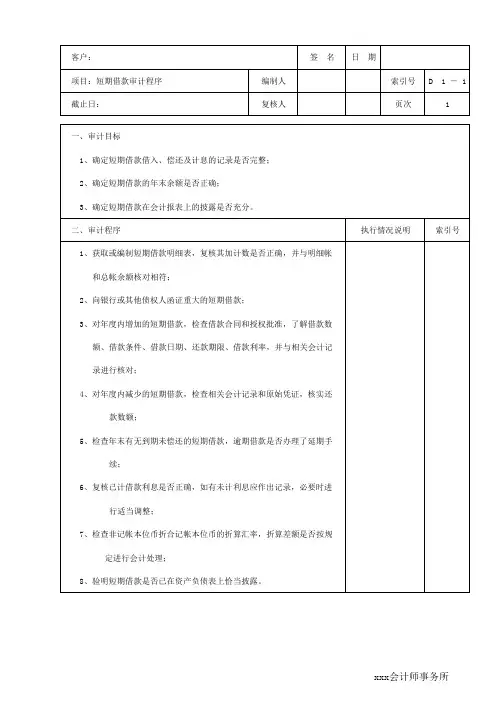

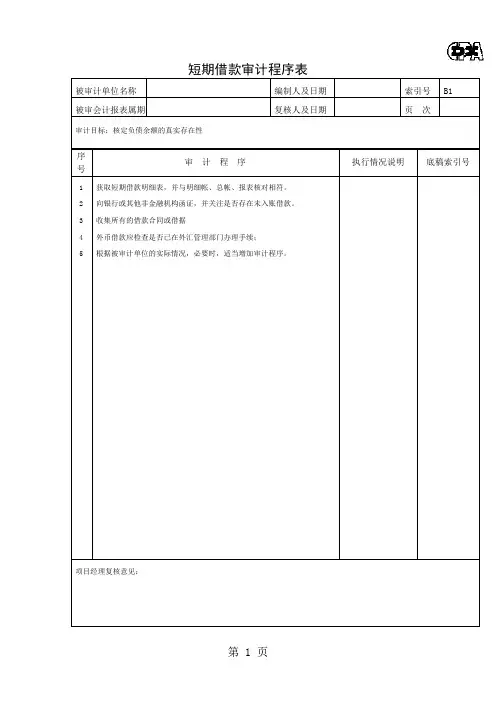

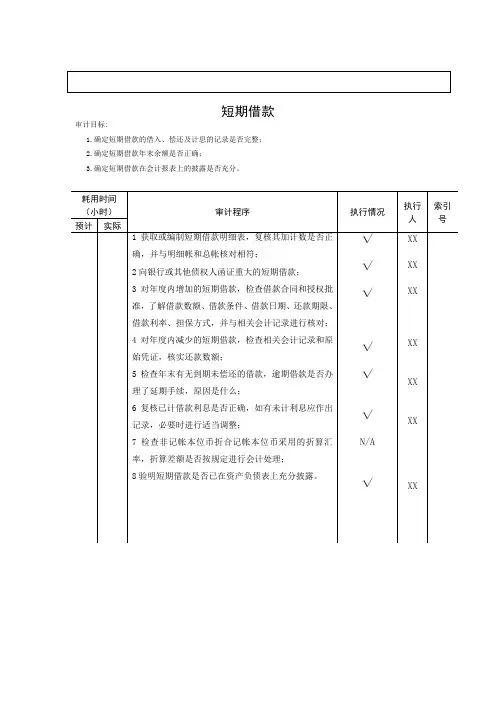

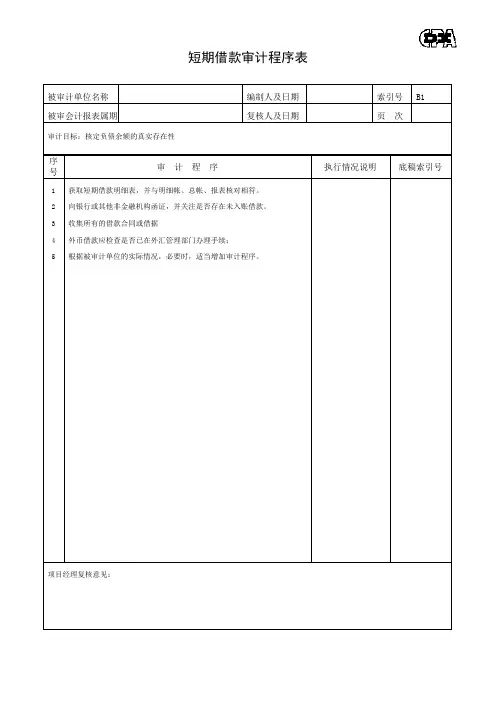

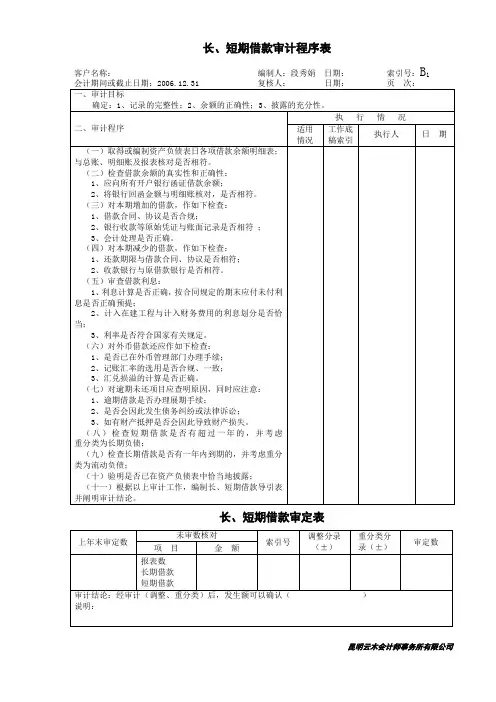

短期借款审计目标:1.确定短期借款的借入、偿还及计息的记录是否完整;2.确定短期借款年末余额是否正确;3.确定短期借款在会计报表上的披露是否充分。

长期借款审计目标:1.确定长期借款的借入、偿还及计息的记录是否完整;2.确定长期借款年末余额是否正确;3.确定长期借款在会计报表上的披露是否充分。

股本审计目标:1.确定股本的增减变动是否符合法律、法规和合同、章程的规定,记录是否完整;2.确定股本年末余额是否正确;3.确定股本在会计报表上的披露是否恰当。

资本公积审计目标:1.确定资本公积的增减变动是否符合法律、法规和合同、章程的规定,记录是否完整;2.确定资本公积年末余额是否正确;3.确定资本公积在会计报表上的披露是否恰当。

盈余公积审计目标:1.确定盈余公积的增减变动是否符合法律、法规和合同、章程的规定,记录是否完整;2.确定盈余公积年末余额是否正确;3.确定盈余公积在会计报表上的披露是否恰当。

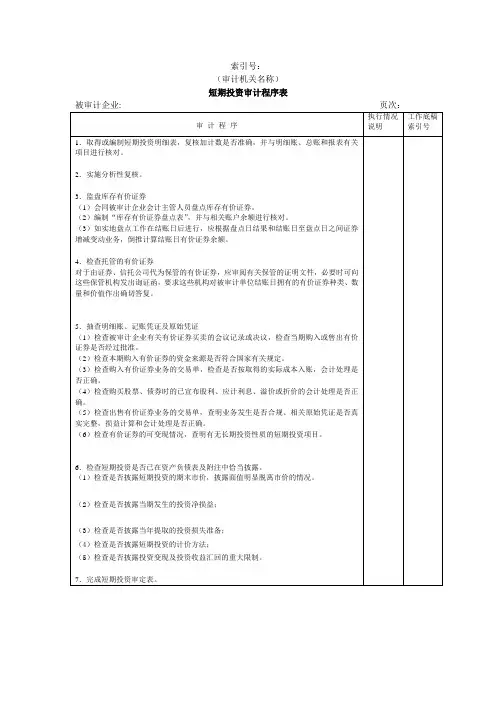

短期投资审计目标:1.确定有价证券是否存在;2.确定有价证券是否归被审计所有;3.确定短期投资的增减变动及其收益(或损失)的记录是否完整;4.确定短期投资年末余额是否正确;5.确定短期投资的计价是否正确;6.确定短期投资在会计报表上的披露是否恰当。

长期投资审计目标:1.确定长期投资是否存在;2.确定长期投资是否归被审计单位所有;3.确定长期投资的增减变动及其收益(或损失)的记录是否完整;4.确定长期投资的计价方法(成本法或权益法)是否正确;5.确定长期投资年末余额是否正确;6.确定长期投资减值准备计提是否正确;7.在会计报表上的披露是否恰当。

货币资金审计目标:1.确定货币资金是否存在;2.确定货币资金的收支记录是否完整;3.确定库存现金、银行存款以及其他货币资金的余额是否正确;其他应收款审计目标:1.确定其他应收款是否存在;2.确定其他应收款是否归被审计单位所有;3.确定其他应收款的增减变动的记录是否完整;4.确定其他应收款是否可收回;5.确定其他应收款年末余额是否正确;6.确定其他应收款在会计报表上的披露是否恰当。

表5-8 索引号:(审计机关名称)贷款(信贷)协定执行情况表审计程序审计期间____项目名称:审计人员:审计日期:复核人员:复核日期:赠送:一份《国际商业合同》国际商业合同买方:___________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________卖方:____________________________________地址:邮编:____________ 电话:____________ 法定代表人:____________ 职务:____________ 国籍:____________买卖双方在平等、互利的原则上,经协商达成本协议条款,以共同遵守,全面履行:第一条品名、规格、价格、数量:单位:____________________________数量:____________________________单价:____________________________总价:____________________________总金额:____________________________第二条原产国别和生产厂:第三条包装:1.须用坚固的木箱或纸箱包装。

以宜于长途海运/邮寄/空运及适应气候的变化。

并具备良好的防潮抗震能力。

2.由于包装不良而引起的货物损伤或由于防护措施不善而引起货物锈蚀,卖方应赔偿由此而造成的全部损失费用。

3.包装箱内应附有完整的维修保养、操作使用说明书。

第四条装运标记:卖方应在每个货箱上用不褪色油漆标明箱号、毛重、净重、长、宽、高并书以“防潮”、“小心轻放”、“此面向上”等字样和装运:________________.第五条装运日期:____________________第六条装运港口:____________________第七条卸货港口:____________________第八条保险:____________________装运后由买方投保。

被审计单位名称编制人及日期索引号B1被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号1 2 3 4 5 获取短期借款明细表,并与明细帐、总帐、报表核对相符。

向银行或其他非金融机构函证,并关注是否存在未入账借款。

收集所有的借款合同或借据外币借款应检查是否已在外汇管理部门办理手续;根据被审计单位的实际情况,必要时,适当增加审计程序。

项目经理复核意见:被审计单位名称编制人及日期索引号B2被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号1 2 3 4 获取应付票据明细表,复核加计数,并与登记薄、明细账、总帐、报表核对。

实施分析性复核,确定应付票据完整性、合理性及需特别关注事项。

向银行函证,核实债务真实性。

根据被审计单位的实际情况,必要时,适当增加审计程序。

项目经理复核意见:被审计单位名称编制人及日期索引号B3被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号12 3 4 获取按债权人名称填列的应付帐款明细表,复核加计数,并与明细帐、总帐、报表核对。

实施函证程序,核实债务真实性。

未发函或未收到回函的,择其重点,抽查有关原始凭证根据被审计单位的实际情况,必要时,适当增加审计程序。

项目经理复核意见:被审计单位名称编制人及日期索引号B4被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号1 2 3 4 获取明细表,复核加计数,并与明细账、总帐、报表核对。

实施函证程序,核实债务真实性。

未发函或未收到回函的,择其重点,抽查有关原始凭证根据被审计单位的实际情况,必要时,适当增加审计程序。

项目经理复核意见:被审计单位名称编制人及日期索引号B5被审会计报表属期复核人及日期页次审计目标:核定负债余额的真实存在性序号审计程序执行情况说明底稿索引号12 3 获取或编制应付工资明细表,复核加计正确,并与明细帐、总帐、报表数核对相符。

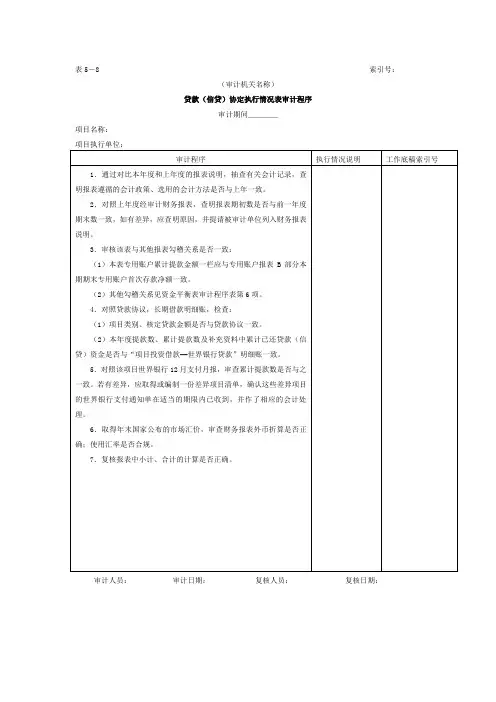

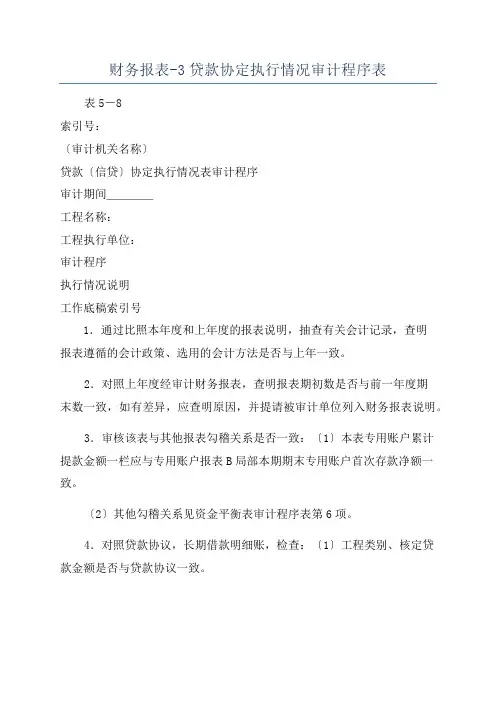

财务报表-3贷款协定执行情况审计程序表表5-8

索引号:

〔审计机关名称〕

贷款〔信贷〕协定执行情况表审计程序

审计期间____

工程名称:

工程执行单位:

审计程序

执行情况说明

工作底稿索引号

1.通过比照本年度和上年度的报表说明,抽查有关会计记录,查明

报表遵循的会计政策、选用的会计方法是否与上年一致。

2.对照上年度经审计财务报表,查明报表期初数是否与前一年度期

末数一致,如有差异,应查明原因,并提请被审计单位列入财务报表说明。

3.审核该表与其他报表勾稽关系是否一致:〔1〕本表专用账户累计

提款金额一栏应与专用账户报表B局部本期期末专用账户首次存款净额一致。

〔2〕其他勾稽关系见资金平衡表审计程序表第6项。

4.对照贷款协议,长期借款明细账,检查:〔1〕工程类别、核定贷

款金额是否与贷款协议一致。

5.对照该工程世界银行12月支付月报,审查累计提款数是否与之一致。

假设有差异,应取得或编制一份差异工程清单,确认这些差异工程的

世界银行支付通知单在适当的期限内已收到,并作了相应的会计处理。

6.取得年末国家公布的市场汇价,审查财务报表外币折算是否正确;使用汇率是否合规。

7.复核报表中小计、合计的计算是否正确。

审计人员:审计日期:复核人员:复核日期:。