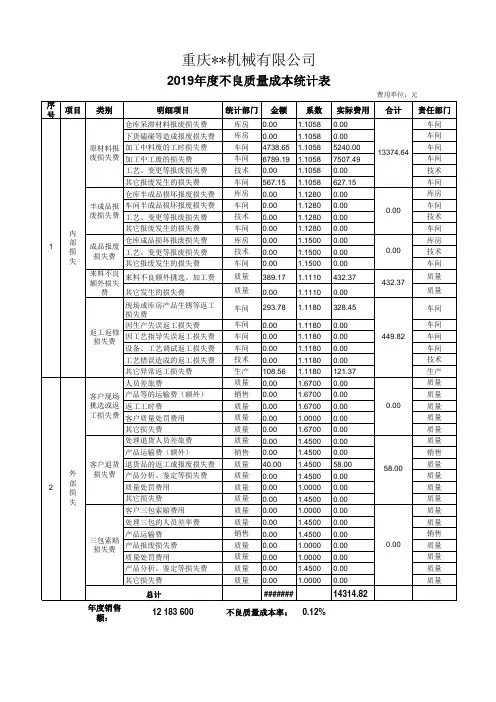

外部质量成本统计表

- 格式:xls

- 大小:20.50 KB

- 文档页数:1

成本分析表模板1. 引言成本分析表是一种用于记录和分析企业或项目的成本情况的工具。

它可以帮助企业了解各项成本的构成和分布,为企业管理和决策提供重要参考。

本文档为成本分析表模板,旨在提供一个标准的格式和指导,以便用户能够快速而准确地记录和分析各项成本。

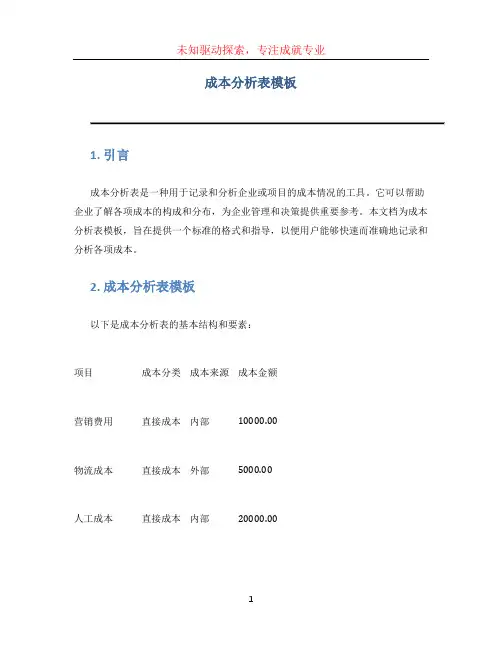

2. 成本分析表模板以下是成本分析表的基本结构和要素:项目成本分类成本来源成本金额营销费用直接成本内部10000.00物流成本直接成本外部5000.00人工成本直接成本内部20000.00租金费用间接成本内部8000.00办公用品费用间接成本内部3000.00总成本46000.003. 成本要素说明3.1 项目项目是成本分析表中的一个重要要素,用于描述所分析的成本相关的具体项目。

项目可以是企业内部的业务活动、外部供应商的服务、设备的购买或维护等。

3.2 成本分类成本分类是用于对成本进行分类和归类的方式。

在成本分析表中,可以根据实际需要自定义成本分类,以适应不同的业务需求和管理要求。

3.3 成本来源成本来源是指成本的产生来源。

在成本分析表中,成本来源可以分为内部和外部两类。

内部成本是指企业内部产生的成本,如人工成本、营销费用等;外部成本是指通过外部供应商产生的成本,如物流成本、采购费用等。

3.4 成本金额成本金额是指每项成本的具体金额数值。

在成本分析表中,成本金额可以通过对相关凭证和记录的核实和统计得出。

4. 使用指南使用成本分析表模板时,可以按照以下步骤进行操作:•根据实际需要,填写或修改成本分析表中的项目、成本分类、成本来源和成本金额等要素。

•对于每一项成本,根据实际情况填写相应的成本金额数值。

•汇总所有成本金额,计算出总成本数值。

•检查和核实填写的数据,确保准确性和一致性。

•根据成本分析表的结果,进行相关的管理和决策。

5. 注意事项在使用成本分析表模板时,需要注意以下几点:•成本分析表中的成本金额应尽可能准确和完整。

•成本分析表应定期更新和调整,以反映最新的成本情况。

版本/修改号页 码1. 目的:实施质量成本管理, 是为了不断降低产品成本, 提高企业的经济效益, 并为评定质量体系的有效性提供依据。

2.范围:本公司质量成本的管理工作。

3.定义:3.1 质量成本:是一种动态成本,是总成本和商品成本的一部份,由预防成本、鉴定成本、内部失效成本、外部失效成本组成。

3.2 预防成本:为调查、预防或者减少不合格或者缺陷所支付的成本费用。

3.3 鉴定成本:为评估产品质量是否符合产品质量要求而进行的检验和检查、试验的费用。

3.4 内部损失成本:产品或者服务在交货前因未能满足规定的产品/服务质量要求所发生的一切成本损失费用。

3.5 外部损失成本:产品或者服务在交付后因未能满足规定的产品/服务质量要求所发生的一切成本损失费用。

4.权责 :4.1 财务部4.1.1 负责归集、核算、汇总各部门的质量成本数据,并编制质量成本月报表。

4.1.2 每月会同品管部对质量成本进行分析,及时向领导和有关部门提供分析报告和有关资料。

4.2 品管部4.2.1 每月根据要求提供本部门的有关质量成本数据,定期上报财务部。

4.2.2 负责对质量成本进行综合分析。

4.2.3 根据质量成本综合分析结果,制订相应的质量成本改进措施,送有关责任部门实施。

4.3 其他部门4.3.1 每月根据要求提供本部门的有关质量成本数据,定期上报财务部。

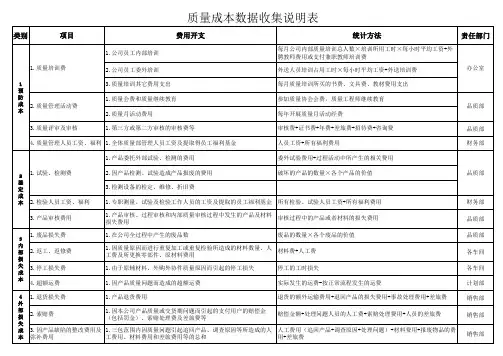

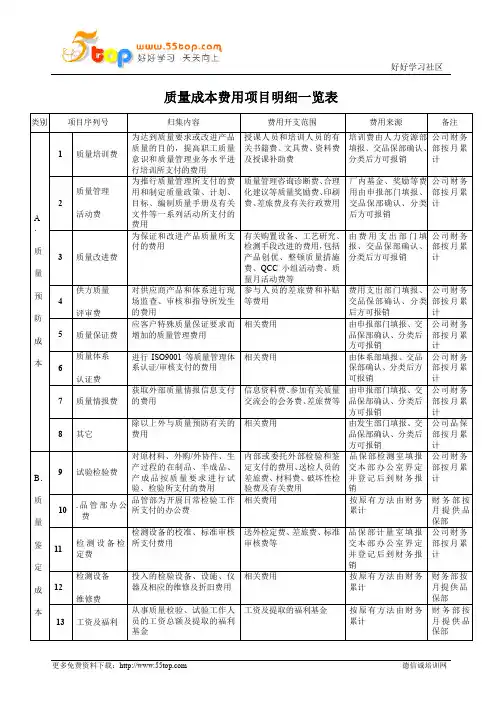

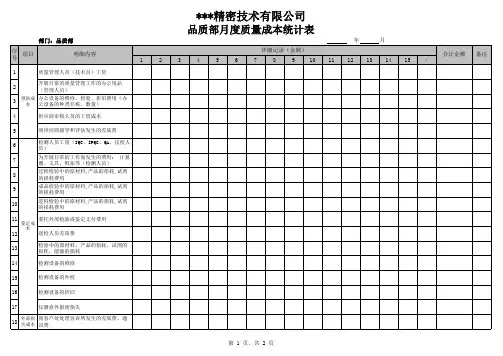

5.流程图(无)6.作业内容与补充说明: 6.1 设置质量成本科目:见下表B/0 第1 页 共 4 页版本/修改号页 码质量成本科目费用一览表一级科目三级科目质 量 培 训 费 质 量 管 理 活动费 质 量 改 进 措施费质 量 评 审 费 工 资 及 福 利基金 试 验 检 测 费 品 保 部 办 公费 工 资 及 福 利基金 检测设定、 折旧费报 废 损 失 费 返 工 返 修 费 停 机 损 失 费 质 量 事 故 处理费 索赔费退 货 损 失 费说 明为达到质量要求或者改进质量的目的,提高职工的质量意识和质量管理的业务水 平,进行培训所支付的费用。

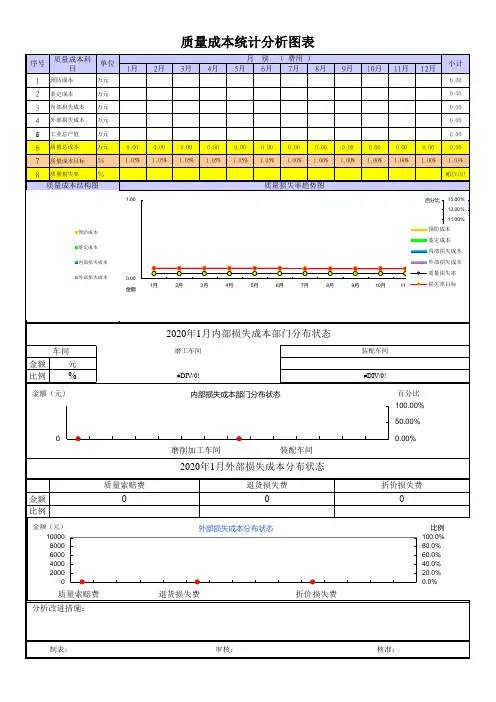

质量成本分析报告

从质量成本构成比例情况分析,预防成本比较高,主要是公司进行国军标认证费用和培训费用等共投入5万,公司领导重视预防成本的投入,这为公司质量体系的建立和产品质量控制打下了良好的基础,从总体质量成本的投入及废品损失情况看,质量成本构成比例较好,满足质量成本的运作要求。

二、质量成本占生产成本的比例

2017年1月至2017年9月公司的生产成本为40万,质量成本为13万元,质量成本占生产成本的32.5%,其中鉴定成本占19%,预防成本占38.5%,目前看质量成本是以预防成本和鉴定成本为主体,但内部故障成本也较高,主要是返工返修的零件较多,在生产过程中没有发生较大的质量问题,为用户提供的产品没有出现因质量问题造成批次性返修、退货现象,也没有出现过顾客投诉现象。

三、总结

根据质量成本统计、分析情况,公司应加强工序过程的控制,适当增加工序控制的费用,做好数控程序编制和确认审批工作,以提高生产过程的能力,减少废品及返工、返修现象,提高成品的合格率,为用户提供满足要求的产品,把不良品控制在生产过程中,减少浪费,提高公司的经济效益。

办公室

年月日

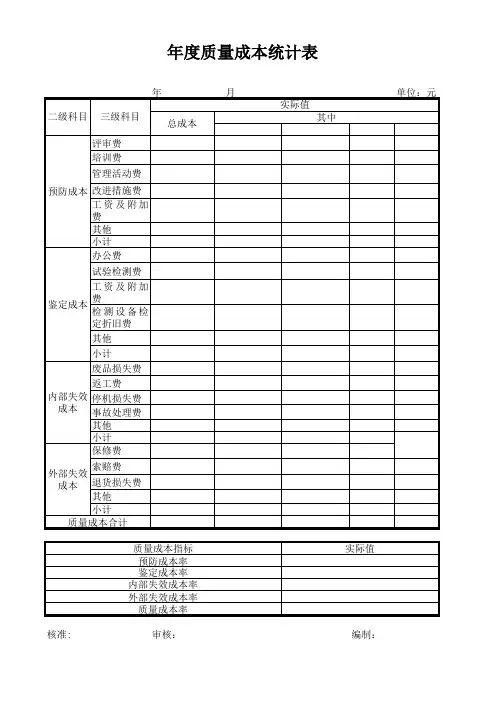

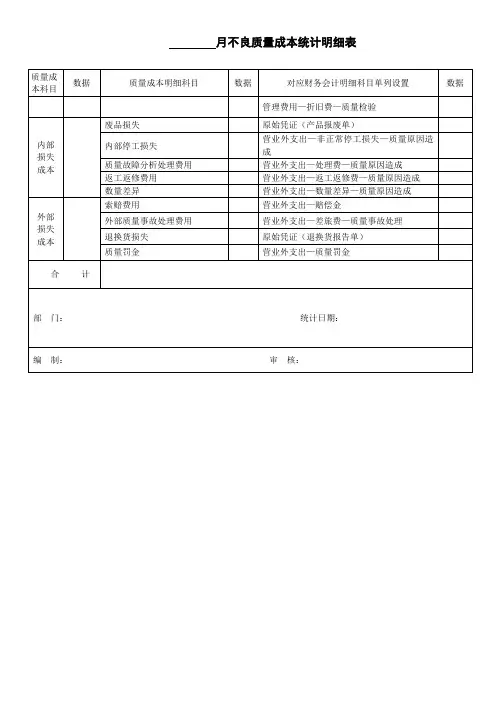

质量成本统计表

年月日

制表:审核:批准:。

为了更好地反映质量体系有效性、控制成本、提高经济效益,特制定本方法,各部门须将发生的相关费用在月底如实填报。

一、填报内容:

二、操作流程;

三、质量成本分析报告内容;

1、本期质量成本的发生的特点分析。

2、影响质量成本的主要事件(顾客退货、投诉必须描述)。

3、质量成本于同期比较情况。

4、质量成本发展趋势。

5、顾客方相关投诉、索赔的损失造成的影响。

6、满足顾客要求,纠正措施和持续改进方面的情况。

7、<<质量成本比例分析表>>

8、质量成本计划(暂行)

9、其他要说明的情况.

四、周期

1、质量成本统计、汇总和分析在体系初始阶段每月进行。

2、每年年底质管部、财务部对全年的统计、汇总、分析以及下一年度质量成本计划作出具体化

分析和制订目标规划。

3、质量成本的趋势应听取顾客建议和意见,联系实施情况定期由总经办进行控制监察,并责成

相关部门纠正、预防和提出持续改进工作。

质量管理办法质量成本管理为什么要进行质量成本管理?道理很简单,企业建立的质量管理体系不仅应确保产品质量满足顾客的要求,更应减少质量损失\降低成本\增加盈利.如何用较合理的质量成本确保产品质量的提高,是每一个企业都必须面对的课题,质量成本管理为这一课题提供了全方位的解决之道.附6.1 质量体系的财务表现如何运用财务数据来分析和报告质量体系的有效性,一般有三个方法:过程成本法、质量损失法、质量成本法。

1、过程成本法过程成本法是指用于分析产品生产或服务提供中任何过程所发生的符合性成本和非符合性成本。

(1)符合性成本指为了满足拥护全部规定的和隐含的需要,现有过程不发生故障情况下而发生的费用。

主要指过程的预防、鉴定、外部保证等方面的投入。

(2)非符合性成本由于现有过程的故障而发生的费用。

主要指过程质量故障造成的损失。

过程成本法着重分析非符合性成本故障的产生原因,寻找降低的方法,为减少损失、降低成本、提供信息、指出改进提供途径。

“过程成本法”一般在需要时进行,没必要定期报告。

2、质量损失法质量损失法是针对由于质量差而产生的内部和外部损失,并按照企业提供产品或服务的具体情况,分别列出内部有形损失和无形损失类目。

典型的外部无形损失是指由于顾客不满意,以及造成抱怨、申诉或索赔等而造成影响今后销售的损失。

典型的内部无形损失是由于返工、人与机械控制不当、失去机会等而造成工作效率降低的后果。

有形损失是指内部和外部故障损失。

如果企业结构单一,有关活动简单或单纯,或质量管理体系不健全,最好采用质量损失法(只统计有形损失),而不必进行复杂的质量成本管理。

3、质量成本法见下面附6.2。

附6.2 质量成本法概论1、质量成本的定义质量成本(Quality-related Costs)是指为了确保和保证满意的质量而发生的费用以及没有达到满意的质量所造成的损失。

质量成本是体现产品质量经济性的一个重要方面。

质量成本的高低可以衡量一个企业质量体系运行的有效性,也为质量改进提供依据。