营运资本管理

- 格式:ppt

- 大小:2.15 MB

- 文档页数:56

【CPA■财管】第11章营运资本管理知识点总结第十一章营运资本管理【知识点1]营运资本管理策略1 .投资策略Q)流动资产的相关成本:短缺成本+持有成本。

(2)三种投资策略2 .筹资策略Q)资产负债的分类(2)易变现率经营性流动资产中长期筹资来源的比重,即长资短用比,比值越大越稳健。

易变现率二(资金长期来源-长期资产)/经营性流动资产二(股东权益+长期负债+经营性流动负债-长期资产)/经营性流动资产(3)筹资策略【知识点2]现金管理1 .现金管理的目的:交易性需要、投机性需要、预防性需要2 .现金管理的方法:力争同步,使用浮游,加速收款,推迟支付。

3 .现金持有量的分析:Q)成本分析模式:①三成本法:管理成本恒定,机会成本与短缺成本反向变化,二者相等时总成本最低,总成本=管理成本+机会成本+短缺成本。

②本模式假定与交易成本无关。

(2)存货模式:二成本法二机会成本+交易成本注释:T表示一定期间内的现金需求量,F表示每次出售有价证券以补充现金所需的交易成本,K表示持有现金的机会成本率;当丁以月为单位时,K也要换算成月率,注意一致性。

优点简单直观。

缺点假定现金的流出量稳定不变,实际上这种情况很少出现。

(3)随机模式:无短缺成本,二成本法=机会成本+交易成本。

H=3R-2L现金持⅞ffiHRB LQ时间为上限:H=3R-2L等价转换为H-R=2(R-L),即:距离两倍关系。

R R为返回线:其中:提示:b为每次有价证券的固定转换资本;i为有价证券的日利息率;。

为预期每日现金余额变化的标准差,需考虑公式中。

、i时间上是否一致,若。

为日方差,i也应为日利息率。

1.L为下限:主观性强,受企业每日的最低现金需要量、管理人员风险承受倾向等因素的影响。

【知识点3]应收款项管理1.信用标准设定某一顾客的信用标准时,用5C系统进行:①品质-指顾客的信誉;②能力-短期偿债能力;③资本-财务实力和财务状况;④抵押■能被用作抵押的资产;⑤条件•外部经济环境。

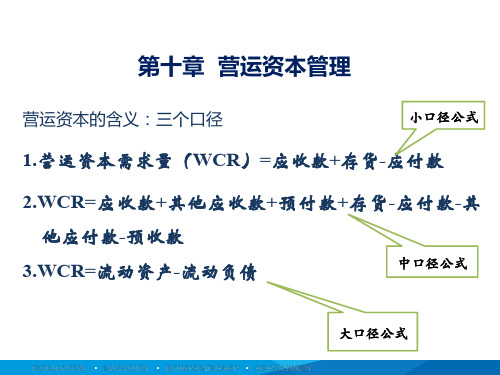

【考点1】营运资本管理策略(一)营运资本投资策略类型特点适中型投资策略流动资产的短缺成本和持有成本大体相等【老贾点拨】持有成本随着流动资产投资规模增加而增加,短缺成本随着流动资产投资规模增加而减少,两者相等达到最佳投资规模保守型投资策略安排较高的流动资产与收入比率,即承担较大的流动资产持有成本,较低的短缺成本激进型投资策略安排较低的流动资产与收入比率,即承担较大的流动资产短缺成本,较低的持有成本(二)营运资本筹资策略类型关系低谷期易变现率适中型筹资策略波动性流动资产等于临时性流动负债等于1稳定性流动资产与长期资产之和等于经营性流动负债、长期债务与股东权益之和保守型筹资策略波动性流动资产大于临时性流动负债大于1稳定性流动资产与长期资产之和小于经营性流动负债、长期债务与股东权益之和激进型筹资策略波动性流动资产小于临时性流动负债小于1稳定性流动资产与长期资产之和大于经营性流动负债、长期债务与股东权益之和 【老贾点拨】易变现率计算易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产注意:三种筹资策略的高峰期易变现率均小于1。

计算时分母是经营性流动资产与波动性流动资产之和。

【考点2】现金管理(一)持有现金的原因和现金管理的方法企业置存现金的原因(注意识别)(1)交易性需要(日常业务的支付);(2)预防性需要(现金流量的不确定性、借款能力);(3)投机性需要(购买机会)。

现金管理的内容(1)力争现金流量同步(交易性现金余额达到最低);(2)使用现金浮游量;(3)加速收款;(4)推迟应付账款的支付。

(二)最佳现金持有量分析方法成本确定方法成本分析模式机会成本、短缺成本、管理成本三个成本之和最小、或机会成本与短缺成本之和最小、或机会成本等于短缺成本存货模式交易成本、机会成本最佳现金持有量=(2FT/K)^(1/2)总成本=(2FTK)^(1/2)随机模式交易成本、机会成本R=(3bσ2/4i)^(1/3)+LH=3R-2L【老贾点拨】现金返回线影响因素以及如何判断现金与有价证券之间是否转换。