2008 年

790,115 4,846 —— 3,471,910 4,447,110 8,713,981 90.88% 11,345,600 76.80%

单位:万元

2009 年

531,999 6,000 —— 4,362,690 4,170,310 9,070,999 94.07% 13,032,300 69.60%

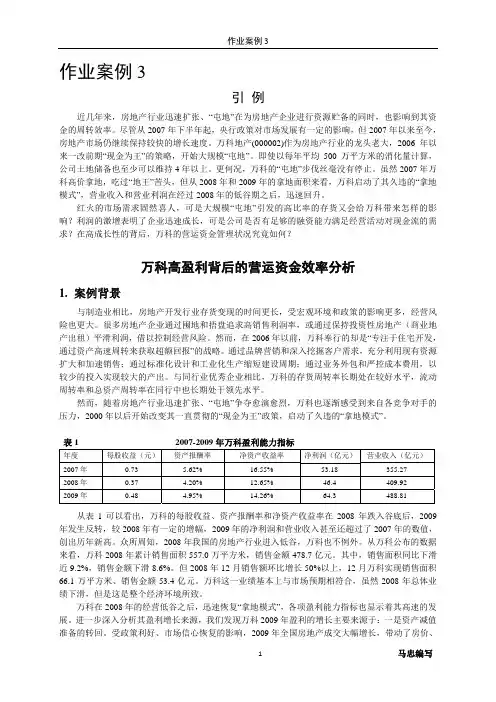

从营运资金需求上分析,万科的生产经营活动有显著特点。首先,营运资金需求量大,占主营 业务收入的比例较高(为了更好地研究营运资金与主营业务收入的增长配比情况,我们引入“净营运 资金主营业务收入比率”这一指标,即营运资金周转率的倒数)。但与同行业的保利地产、招商地产、 金融街以及陆家嘴相比,其净营运资金主营业务收入比率相对比较小。近三年,营运资金数额均大 于营业收入数额,这与资金密集型行业特点有关,地产项目一般生产周期较长,附加价值较高。其 次,收入和营运资金需求的增长方向一致。三年里,万科的营运资金增长 33%,主营业务收入增长 38%,相比较于同行业高速增长的招商地产等来看,其销售收入和流动资产结构的配比是比较合理 的。

万科在 2008 年的经营低谷之后,迅速恢复“拿地模式”,各项盈利能力指标也显示着其高速的发 展。进一步深入分析其盈利增长来源,我们发现万科 2009 年盈利的增长主要来源于:一是资产减值 准备的转回。受政策利好、市场信心恢复的影响,2009 年全国房地产成交大幅增长,带动了房价、

1

马忠编写

作业案例 3

3. 万科的营运资金融资政策

2007-2009 年间,万科经营活动产生的现金流不断增加,商品、劳务收入支出比例逐年增大,用

于商品和劳务的资金缺口越来越小,2008 和 2009 年甚至出现收入大于支出。行业平均值显示,房