第八章 期权交易策略.

- 格式:ppt

- 大小:1.67 MB

- 文档页数:42

期权交易的策略与风险期权交易是一种金融衍生工具,它允许投资者在一定时间内以特定价格购买或出售资产。

这种交易方式为投资者提供了更大的灵活性,同时也伴随着更高的风险。

本文将介绍期权交易的基本策略和风险,帮助投资者更好地理解这一市场。

一、期权交易策略1.买入看涨期权买入看涨期权是指投资者预期某种资产的价格将会上涨,因此购买该资产的看涨期权。

如果价格上涨,投资者可以通过行使期权获得收益。

这种策略的风险在于,如果资产价格没有上涨,投资者可能会损失购买期权所需的所有资金。

2.买入看跌期权买入看跌期权是指投资者预期某种资产的价格将会下跌,因此购买该资产的看跌期权。

如果价格下跌,投资者可以通过行使期权卖出资产以获取收益。

这种策略的风险在于,如果资产价格没有下跌,投资者可能会损失购买期权所需的所有资金。

3.组合策略投资者还可以通过组合策略来降低风险并获得更高的收益。

这些策略包括:(1)买入看涨期权和卖出看跌期权策略:这种策略旨在利用不同资产之间的相关性来对冲风险。

当一种资产价格上涨时,看涨期权可以为投资者提供收益;同时,当另一种资产价格下跌时,卖出的看跌期权可以保护投资者免受损失。

(2)买入看涨期权、卖出股票策略:这种策略旨在通过买入看涨期权来对冲股票价格下跌的风险。

如果股票价格上涨,投资者可以通过行使期权获得收益;如果股票价格下跌,卖出的期权可以为投资者提供额外的收益。

(3)构建期权套利组合:投资者可以通过构建包含多个不同资产和不同到期日的期权组合来获取潜在的收益。

通过选择适当的行权价格、到期日期和资产类型,投资者可以寻找市场中的不合理价格差异,从而获得收益。

二、风险虽然期权交易为投资者提供了灵活性和机会,但同时也伴随着风险。

以下是一些主要的期权交易风险:1.价格波动风险:期权价格会受到市场波动的影响,尤其是在到期日前夕。

如果市场价格波动过大,可能会影响投资者的收益或损失。

2.杠杆风险:期权交易通常使用较少的资金来获得较大的投资回报,因此也伴随着较高的杠杆风险。

第八章期权的价值分析和交易策略复习思考题8.1.什么是期权头寸的收益?什么是期权头寸的损益?8.2.用积木分析法表示欧式看涨期权看跌期权的平价关系。

8.3.用积木分析法表示看涨期权牛市差价策略的收益分布,并扩展到其他差价策略。

8.4.用积木分析法表示宽跨式策略的收益分布,并扩展到其他混合策略与碟式策略。

8.5.用积木分析法表示条式策略的收益分布。

8.6.用积木分析法表示期权的盒式组合。

8.7.期权的内在价值和远期或期货的内在价值有什么异同点。

8.8.什么是期权的实值、虚值和平值?8.9.为什么深度实值期权和深度虚值期权的时间价值趋于零?为什么接近到期日期权的时间价值迅速衰减趋于零?8.10.影响期权价值的各种因素中,哪一个因素是无法在市场信息中直接获得的,为什么?8.11.投资者卖出1份A股票的欧式看涨期权,期权9月份到期,行权价格为20元。

现在是5月份,A股票价格为18元,期权价格为2元。

如果期权到期时A 股票价格为25元,请分析投资者在整个过程中的现金流状况如何?8.12.无红利支付的股票的现货价格为30元,连续复利无风险年利率为6%。

分析该股票的行权价格为27元、有效期为3个月的欧式看涨期权的价格上限和下限。

8.13.股票的现货价格为30元,1个月后将支付红利1元,连续复利无风险年利率为6%。

分析该股票的行权价格为27元、有效期为3个月的美式看跌期权的价格上限和下限。

8.14.行权价格为25元、有效期6个月的欧式看涨期权价格为2元,标的股票价格为24元,该股票预计在2个月和5个月后各支付0.50元股息,所有期限的无风险连续复利年利率均为8%。

那么该股票为标的、行权价格为25元、有效期6个月的欧式看跌期权价格等于多少?8.15.设c1、c2和c3分别表示行权价格为X1、X2、X3的欧式看涨期权的价格,其中X3>X2>X1且X3―X2=X2―X1,所有期权的到期日相同。

请用无套利原理证明:)(5.0312c c c +≤8.16.未来有4种可能状态,资产组合在4个状态的收益为fT=[3, 6, 7, 9]’。

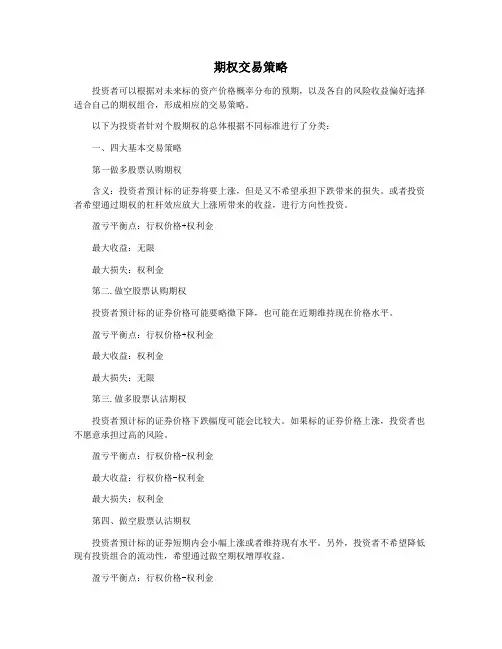

期权交易策略投资者可以根据对未来标的资产价格概率分布的预期,以及各自的风险收益偏好选择适合自己的期权组合,形成相应的交易策略。

以下为投资者针对个股期权的总体根据不同标准进行了分类:一、四大基本交易策略第一做多股票认购期权含义:投资者预计标的证券将要上涨,但是又不希望承担下跌带来的损失。

或者投资者希望通过期权的杠杆效应放大上涨所带来的收益,进行方向性投资。

盈亏平衡点:行权价格+权利金最大收益:无限最大损失:权利金第二.做空股票认购期权投资者预计标的证券价格可能要略微下降,也可能在近期维持现在价格水平。

盈亏平衡点:行权价格+权利金最大收益:权利金最大损失:无限第三.做多股票认沽期权投资者预计标的证券价格下跌幅度可能会比较大。

如果标的证券价格上涨,投资者也不愿意承担过高的风险。

盈亏平衡点:行权价格-权利金最大收益:行权价格-权利金最大损失:权利金第四、做空股票认沽期权投资者预计标的证券短期内会小幅上涨或者维持现有水平。

另外,投资者不希望降低现有投资组合的流动性,希望通过做空期权增厚收益。

盈亏平衡点:行权价格-权利金最大收益:权利金最大损失:行权价格-权利金二、避险型交易策略1备兑股票认购期权组合何时使用:预计股票价格变化较小或者小幅上涨,实现从拥有股票中获取权利金。

如何构建:持有标的股票,同时卖出该股票的股票认购期权通常为价外期权。

最大损失:购买股票的成本减去股票认购期权权利金最大收益:股票认购期权行权价减去支付的股票价格加股票认购期权权利金盈亏平衡点:购买股票的价格减去股票认购期权权利金2.保护性股票认沽期权组合何时使用:采用该策略的投资者通常已持有标的股票,并产生了浮盈。

担心短期市场向下的风险,因而想为股票中的增益做出保护。

如何构建:购买股票,同时买入该股票的股票认沽期权。

最大损失:支付的权利金+行权价格-股票购买价格最大收益:无限盈亏平衡点:股票购买价格+期权权利金3.双限策略许多投资者喜欢保护性股票认沽期权,它能够减低风险,但同时他们也关心成本。

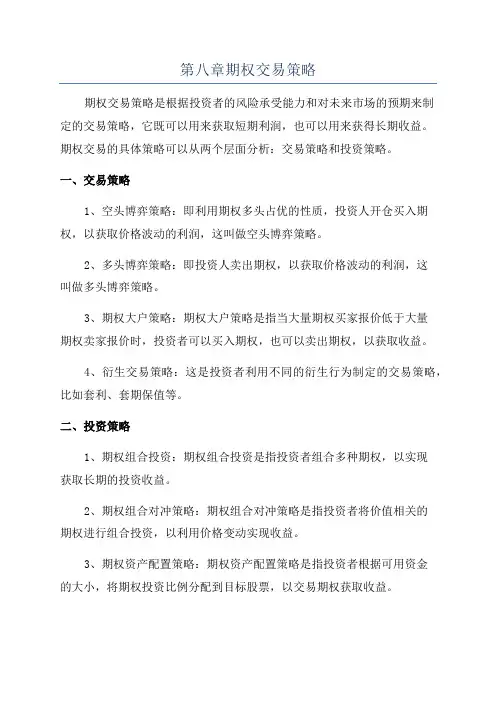

第八章期权交易策略

期权交易策略是根据投资者的风险承受能力和对未来市场的预期来制

定的交易策略,它既可以用来获取短期利润,也可以用来获得长期收益。

期权交易的具体策略可以从两个层面分析:交易策略和投资策略。

一、交易策略

1、空头博弈策略:即利用期权多头占优的性质,投资人开仓买入期权,以获取价格波动的利润,这叫做空头博弈策略。

2、多头博弈策略:即投资人卖出期权,以获取价格波动的利润,这

叫做多头博弈策略。

3、期权大户策略:期权大户策略是指当大量期权买家报价低于大量

期权卖家报价时,投资者可以买入期权,也可以卖出期权,以获取收益。

4、衍生交易策略:这是投资者利用不同的衍生行为制定的交易策略,比如套利、套期保值等。

二、投资策略

1、期权组合投资:期权组合投资是指投资者组合多种期权,以实现

获取长期的投资收益。

2、期权组合对冲策略:期权组合对冲策略是指投资者将价值相关的

期权进行组合投资,以利用价格变动实现收益。

3、期权资产配置策略:期权资产配置策略是指投资者根据可用资金

的大小,将期权投资比例分配到目标股票,以交易期权获取收益。

期权的交易策略范文期权交易策略是根据市场环境、个人风险承受能力和投资目标制定的,下面将介绍几种常见的期权交易策略。

1. 覆盖策略(Covered Call)覆盖策略是一种基本的期权交易策略,适用于持有标的资产的投资者。

投资者同时购买股票,然后出售相同数量的看跌期权合约。

这样可以在期权合约到期时收取期权权利金,从而降低持有股票的成本。

如果标的资产价格在期权到期时低于行权价格,投资者的收益会略低于市场涨幅,但仍然可以获取一定收益。

如果标的资产价格在期权到期时高于行权价格,投资者的收益将被卖出的股票所限制。

2. 飞鹰策略(Iron Condor)飞鹰策略是一种非常常见的收入型期权策略。

该策略适用于投资者认为标的资产价格将在一定区间内波动的情况下。

投资者同时卖出一个较高的看涨期权合约和一个较低的看跌期权合约,并购买一个更高和更低的期权合约来保护风险。

这样,投资者可以在期权到期时收取权利金。

只要标的资产价格在设定的区间内,投资者将获得最大利润。

然而,如果标的资产价格超出了设定的区间,投资者将面临潜在的损失。

3. 保险策略(Protective Put)保险策略适用于持有股票的投资者,希望在股票价格下跌时保护自己的投资。

投资者购买等量的看涨期权合约和股票,这样即使股票价格下跌,看涨期权的价值将上涨。

因此,投资者的损失将被看涨期权的价值所抵消,从而保护投资。

4. 合成策略(Synthetic Positions)合成策略是一种通过组合不同期权合约来模拟标的资产的收益和风险的策略。

例如,投资者可以同时购买一个看涨期权和卖出一个看跌期权,以模拟持有股票的收益和风险。

这样的策略可以在投资者无法直接购买标的资产时,或者希望以更低的成本和风险进行交易时使用。

然而,由于合成策略涉及多个期权合约的组合,投资者需要密切关注每个合约的价格和行权价格,以确保策略的效果。

5. 配对交易策略(Pair Trading)配对交易策略是一种通过同时买入和卖出相关的期权合约来进行的策略。

期权的基本交易策略包括哪些一、买入看涨/看跌期权买入看涨期权(Call Option)和买入看跌期权(Put Option)是最基本的期权交易策略。

买入看涨期权的投资者认为标的资产价格将上涨,而买入看跌期权的投资者预测标的资产价格将下跌。

这两种策略的目标都是通过期权合买入来获取标的资产价格变动带来的收益。

二、卖出看涨/看跌期权卖出看涨期权和卖出看跌期权是相对于买入看涨/看跌期权的策略。

卖出看涨期权的投资者相信标的资产价格将下跌,而卖出看跌期权的投资者则预测标的资产价格将上涨。

这两种策略的目标是通过期权合卖出来获取合权利金收入。

需要注意的是卖出期权策略的风险较大,因为标的资产价格的逆向变动可能导致投资者面临巨额损失。

三、保护性认购和保护性认沽保护性认购(Protective Call)和保护性认沽(Protective Put)是一种用以对冲现有投资组合风险的期权策略。

投资者可以购买一份保护性认购或保护性认沽合约与现有持仓相对冲,并在标的资产价格不利变动时,通过期权合价值增长来降低损失。

这些策略常被应用于股票组合管理。

四、垂直/水平/倒置套利垂直套利(Vertical Spread)、水平套利(Horizontal Spread)和倒置套利(Calendar Spread)是基于期权合不同到期日、行权价格等因素,同时买入或卖出多个期权来实现利益最大化的策略。

这些套利策略可以在预期市场价格波动较小时获得收益,适用于投资者对价格变动幅度没有明确预测的情况。

五、牛市/熊市策略牛市策略和熊市策略是针对不同市场趋势设计的期权交易策略。

牛市策略旨在利用市场上涨的趋势,通过买入看涨期权或卖出看跌期权来获取收益。

而熊市策略则针对市场下跌的趋势,通过买入看跌期权或卖出看涨期权来实现利益。

这些策略需要对市场走势有一定的预测和判断能力。

六、波动率策略波动率策略是一种通过期权交易利用市场波动率变化来获取收益的策略。

投资者可以根据波动率的高低程度选择不同的期权策略,如买卖带有波动率指数的期权合约来从市场波动率变化中获利。

期权交易的四种策略期权交易是一种衍生品交易方式,通过买入或卖出期权合约,投资者可以在未来特定时间内以特定价格买入或卖出标的资产。

在期权交易中,投资者可以选择多种策略以达到不同的投资目标。

本文将介绍期权交易的四种常见策略,包括买入看涨期权、买入看跌期权、卖出看涨期权和卖出看跌期权。

1. 买入看涨期权买入看涨期权策略适用于投资者预期标的资产价格将上涨的情况。

投资者购买看涨期权合约,以期在未来特定时间内以特定价格买入标的资产。

此策略的优势在于,投资者仅需支付期权合约费用,而无需实际购买标的资产。

如果标的资产价格上涨,投资者可以选择行使期权,以低于市场价的价格购买标的资产,从而获利。

2. 买入看跌期权买入看跌期权策略适用于投资者预期标的资产价格将下跌的情况。

投资者购买看跌期权合约,以期在未来特定时间内以特定价格卖出标的资产。

同样地,此策略也仅需支付期权合约费用,而无需实际持有标的资产。

如果标的资产价格下跌,投资者可以选择行使期权,以高于市场价的价格卖出标的资产,从而获利。

3. 卖出看涨期权卖出看涨期权策略是投资者预期标的资产价格将保持稳定或下跌的情况下采用的策略。

投资者通过卖出看涨期权合约获得期权费用,并承担未来可能发生的资产交付义务。

如果标的资产价格下跌或保持在期权合约规定的范围内,投资者可以获得期权费用作为收益。

然而,如果标的资产价格上涨超过期权合约规定的范围,投资者可能需要按照约定价格购买标的资产,从而承担损失。

4. 卖出看跌期权卖出看跌期权策略适用于投资者预期标的资产价格将保持稳定或上涨的情况。

投资者通过卖出看跌期权合约获得期权费用,并承担未来可能发生的资产交付义务。

如果标的资产价格上涨或保持在期权合约规定的范围内,投资者可以获得期权费用作为收益。

然而,如果标的资产价格下跌超过期权合约规定的范围,投资者可能需要按照约定价格卖出标的资产,从而承担损失。

需要注意的是,期权交易具有高风险和高杠杆的特点,投资者应谨慎考虑风险,并根据自身实际情况和投资目标选择适合的策略。

期权交易策略一、基本交易策略1、买进看涨期权2、卖出看涨期权3、买进看跌期权4、卖出看跌期权二、标的资产与期权组合1、标的资产多头和看涨期权空头2、标的资产空头和看涨期权多头3、标的资产多头和看跌期权多头4、标的资产空头与看跌期权空头三、价差期权交易策略差价(Spreads)组合是指持有相同期限、不同协议价格的两个或多个同种期权头寸组合(即同是看涨期权,或者同是看跌期权)。

其主要类型有牛市差价组合、熊市差价组合、蝶式差价组合等1、牛市差价(Bull Spreads)组合-----投资者预期价格上升看涨期权购买较低执行价格(X1)的看涨期权并售出同一股票的较高执行价格(X2)的看涨期权而构造牛市价差。

看跌期权购买较低执行价格(X1)的股票看跌期权并售出同一股票的较高执行价格(X2)的看跌期权也可以构造牛市价差。

2、熊市价差(bear spreads)组合-----投资者预期价格下跌看跌期权购买入较高执行价格(X2)的股票看跌期权并售出同一股票的较低执行价格(X1)的看跌期权而构造牛市价差看涨期权购买较高执行价格(X2)的股票看涨期权并售出同一股票的较低执行价格(X1)的看涨期权也可以构造熊市价差。

3、蝶式差价组合(Butterfly Spreads)组合是由三种四份具有相同期限、不同协议的同种期权头寸组成。

特点:蝶式差价组合中X2非常接近股票现价。

如果到期时股票价格保持在X2非附近,该策略获利,如果股票价格在任何方向上有较大波动,则会有少量损失。

对于认为股票价格不会发生有较大波动的投资者,这是一个非常适当的策略。

这一策略需要少量的初始投资。

1)看涨期权的正向蝶式差价组合,它由协议价格分别为X1和X3的看涨期权多头和两份协议价格为X2的看涨期权的空头组成。

2)看涨期权的反向蝶式差价组合,它由协议价格分别为X1和X3的看涨期权空头和两份协议价格为X2的看涨期权的多头组成。

3)看跌期权的正向蝶式差价组合,它由协议价格分别为X1和X3的看跌期权多头和两份协议价格为X2的看跌期权的空头组成。

期权交易策略期权交易是金融市场中一种重要的衍生品交易方式,它允许投资者在不拥有实际资产的情况下获得特定资产的期权。

期权交易策略是指投资者在进行期权交易时所采用的一套计划和方法,以达到最大化利润或者控制风险的目的。

本文将介绍几种常见的期权交易策略。

1. 蝶式期权策略蝶式期权策略是一种基于波动率预期的策略,适用于对价格波动有一定预期的投资者。

该策略通过同时买入两个相邻行权价格较低的认购期权和认沽期权,再卖出两个行权价格较高的期权,形成一个蝶式图案。

当市场价格接近蝶式期权的中间行权价格时,投资者可以获得最大利润。

2. 套利策略套利策略是指通过同时进行多种期权交易来获得风险无风险利润的策略。

在期权市场中,由于行权价格、到期时间等因素的存在,可能会存在价格差异。

投资者可以通过买入低价期权,卖出高价期权,或者通过组合多种期权交易来进行套利,从而获得无风险利润。

3. 跨式期权策略跨式期权策略是一种通过同时买入认购期权和认沽期权来获取利润的策略。

不同于蝶式策略,跨式策略的行权价格并不相邻,而是相距较远。

这种策略适用于投资者对市场价格走势有一定预期但不确定的情况,通过同时买入认购和认沽期权,投资者可以获得更大的利润空间。

4. 风险对冲策略风险对冲策略是指通过同时买入或卖出期权与其所对应的标的资产,以实现对冲投资组合的风险的策略。

当投资者对标的资产的价格变动有一定预期时,可以选择相应的期权进行对冲操作,以减小风险或者锁定利润。

总结:以上介绍的期权交易策略只是其中几种常见的策略,实际上还存在许多其他类型的策略。

投资者在选择和使用期权交易策略时,应根据自身的风险承受能力、市场预期以及对各种期权策略的了解程度进行选择。

同时,投资者还应谨慎评估市场风险和波动性,并根据实际情况灵活调整交易策略,以最大化利润和控制风险。

期权交易策略期权的投资策略众多,灵活多样。

另一方面,期权投资又是复杂和难以理解的。

许多投资者接触期权伊始,往往不知从何入手。

以下介绍的策略,注重简单实用,包括期权交易的四种基本投资策略,简单的价差交易,典型的波动率交易策略和保值策略,希望能够帮助广大投资者在期权交易中快速上手。

1、看大涨,买入看涨期权使用时机:期货市场受到利多题材刺激,多头气势如虹,预料后续还有一波不小的涨幅操作方式:买进看涨期权最大获利:无限制,期货价格涨得越多,获利越大最大损失:权利金损益平衡点: 执行价格 + 权利金保证金:不交纳例:恒指期货价格为18000点,某投资者十分看好恒指期货后市,买入一手执行价格为18200点的恒指看涨期权,支出权利金422。

损益平衡点为18622。

若10天后,恒指期货价格涨至19000点,看涨期权涨至950。

投资者卖出平仓,获利428。

2、看大跌,买入看跌期权使用时机:期货市场受到利空消息打击或技术性转空,预计后市还有一波不小的跌幅操作方式:买进看跌期权最大获利:无限制,期货价格跌得越多,获利越大最大损失:权利金损益平衡点: 执行价格-权利金保证金:不交纳例:恒指期货价格为18000点,某投资者十分看空恒指期货后市,买入一手执行价格为17600点的恒指看跌期权,支出权利金330点。

损益平衡点为17270点。

若10天后,恒指期货价格跌至17000点,看跌期权涨至770点。

投资者卖出平仓,获利440点。

3、看不涨,卖出看涨期权使用时机:期货价格经过一段上涨面临前期高点或技术阻力位,预计后市转空或者进行调整。

操作方式:卖出看涨期权最大获利:权利金最大损失:无限制,期货价格跌涨得越多,亏损越大损益平衡点: 执行价格+权利金保证金:交纳例:恒指期货价格为18000点,某投资者看淡恒指期货后市,卖出一手执行价格为18200点的恒指看涨期权,收到权利金422点。

损益平衡点为18622点。

情况一:若10天后,恒指期货价格维持18000点,看涨期权跌至330点。

期权投资中的期权交易策略与组合调整期权是一种金融衍生品,给予购买者在未来某个时间内以特定价格买入或卖出标的资产的权利。

期权的交易策略和组合调整方法在投资者的期权投资决策中起着至关重要的作用。

本文将介绍几种常见的期权交易策略,以及如何进行组合调整来优化投资组合。

一、期权交易策略1.购买认购期权认购期权是指购买者在未来某个时间内以特定价格买入标的资产的权利。

购买认购期权的策略适用于投资者对标的资产的看涨预期。

当投资者预计标的资产价格上涨时,购买认购期权可以为其提供投资机会。

购买认购期权的好处是风险有限,仅需支付期权费用。

2.购买认沽期权认沽期权是指购买者在未来某个时间内以特定价格卖出标的资产的权利。

购买认沽期权的策略适用于投资者对标的资产的看跌预期。

当投资者预计标的资产价格下跌时,购买认沽期权可以为其提供保护机会。

购买认沽期权的好处是可以限制投资者的损失,特别是在市场下跌时。

3.卖出认购期权(Covered Call)卖出认购期权是指投资者在手中持有标的资产的同时,卖出对应数量的认购期权。

这种策略适用于投资者对标的资产的走势持稳或看跌的预期。

通过卖出认购期权,投资者可以获得权利金,即期权费用,来增加投资回报。

然而,投资者需要承担标的资产在期权有效期内上涨超过行权价时被强制卖出的风险。

4.卖出认沽期权(Covered Put)卖出认沽期权是指投资者在手中持有现金的同时,卖出对应数量的认沽期权。

这种策略适用于投资者对标的资产的走势持稳或看涨的预期。

通过卖出认沽期权,投资者可以获得权利金,即期权费用,来增加投资回报。

然而,投资者需要承担标的资产在期权有效期内下跌超过行权价时被强制购入的风险。

二、期权组合调整期权组合调整是指在已有期权头寸的基础上根据市场情况进行调整,以达到更好的投资效果。

下面介绍几种常见的期权组合调整方法:1.期权对冲(Delta Hedging)期权对冲是一种通过同时开仓期权和标的资产来控制组合的风险敞口的方法。