高级财务会计外币折算

- 格式:ppt

- 大小:728.50 KB

- 文档页数:51

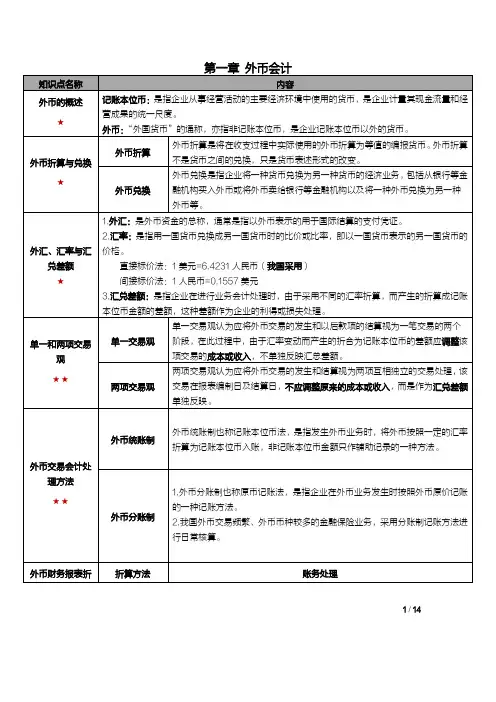

1/14算方法★★★货币与非货币项目法1.资产、负债的处理(1)货币性项目按资产负债表日现行汇率折算;(2)非货币性项目按历史汇率折算2.所有者权益的处理(1)投入资本项目按历史汇率进行折算;(2)留存收益项目为倒挤数3.收入、费用的处理(1)多数项目按发生时的历史汇率折算或编表期内的平均汇率折算;(2)折旧费用和摊销费用按相关资产入账时的历史汇率折算;(3)销售成本一般按倒挤的方法确定4.折算差额的处理计入当期损益现行汇率法1.资产、负债的处理均按编表日的现行汇率折算2.所有者权益的处理(1)实收资本项目,按历史汇率折算;(2)留存收益项目为折算后利润表中的留存收益金额3.收入、费用的处理按发生时的历史汇率折算或编表期内的平均汇率折算4.折算差额的处理在资产负债表所有者权益项目下单独列示,作递延处理时态法1.资产、负债的处理(1)结算账户按编表日的现行汇率折算;(2)按历史成本计价的项目按取得时的历史汇率折算;(3)按现行市价计价的项目(如存货、投资等),按编表日的现行汇率折算2.所有者权益的处理(1)投入资本项目按历史汇率进行折算;(2)留存收益项目为倒挤数3.收入、费用的处理(1)多数项目按发生时的历史汇率折算或编表期内的平均汇率折算;(2)折旧费用和摊销费用按相关资产入账时的历史汇率折算;(3)营业成本项目按照存货项目的折算汇率倒挤计算4.折算差额的处理计入当期损益2/14我国处理方法1.资产、负债的处理资产负债表日的即期汇率折算2.所有者权益的处理除“未分配利润”项目外,其他均采用发生时的即期汇率折算3.收入、费用的处理按发生时的即期汇率折算、即期汇率近似的汇率或编表期内的平均汇率折算4.折算差额的处理在资产负债表中作为其他综合收益项目的内容3/145.参与合并的企业留存收益(包括未弥补亏损)应转入合并后的企业。

6.企业合并过程中所发生的所有相关费用,除发行证券或承担其他债务所支付的费用外,均计入当期损益。

高级财务会计外币业务外币业务是指企业在境外进行商业活动,包括外币资产、负债、收入和支出的处理。

外币业务对于企业来说是一个关键的财务管理问题,因为外币的汇率波动会直接影响企业的财务状况和经营绩效。

本文将讨论外币业务的会计处理和影响因素,以及企业应如何进行外币风险管理。

首先,外币业务的会计处理涉及到外币的兑换和折算。

当企业进行外币交易时,需要根据汇率将外币金额换算为本币金额进行会计处理。

这些交易通常以美元、欧元或其他主要国际货币计价,并按当天汇率进行兑换。

兑换差额的处理既涉及到外币兑换损益的计算,同时还需要进行外币资产负债的折算。

这些折算过程将直接影响企业的财务报表。

其次,外币业务的会计处理还涉及到外币收入和支出的确认和折算。

企业在境外进行资金收付时,需要根据收付款日期和适用汇率将外币金额折算为本币金额进行会计确认。

这涉及到货币资产和货币负债的折算,同时还需要进行外币收入和支出的按日汇兑差额的计算。

外币汇兑差额的计入损益将直接影响企业的利润和现金流量。

外币业务的会计处理不仅涉及到对外币金额的兑换和折算,还涉及到外币的计价和分类。

企业需要根据外币面额、类型和期限的不同将外币资产和负债进行分类。

外币现金、银行存款和应收账款等流动资产属于外币可变资产。

而外币债务、应付账款和短期借款等流动负债属于外币可变负债。

此外,企业还需要对外币定期存款和长期债务进行分类,并根据其风险特征进行处理和披露。

外币业务的会计处理不仅涉及到会计核算,还涉及到财务报告和信息披露。

企业在编制财务报表时,需要根据外币业务的性质和规模,对外币金额的计价和折算进行明确说明。

财务报表中应包含外币资产负债表和外币损益表,并对外币和本币金额进行详细说明和对比分析。

此外,企业还应对外币业务的风险进行披露,并对可能产生的外币兑换损益进行风险评估和计提。

最后,企业应如何进行外币风险管理。

外币汇率波动是企业面临的主要风险之一,因此企业应制定合理的外币风险管理政策和措施。

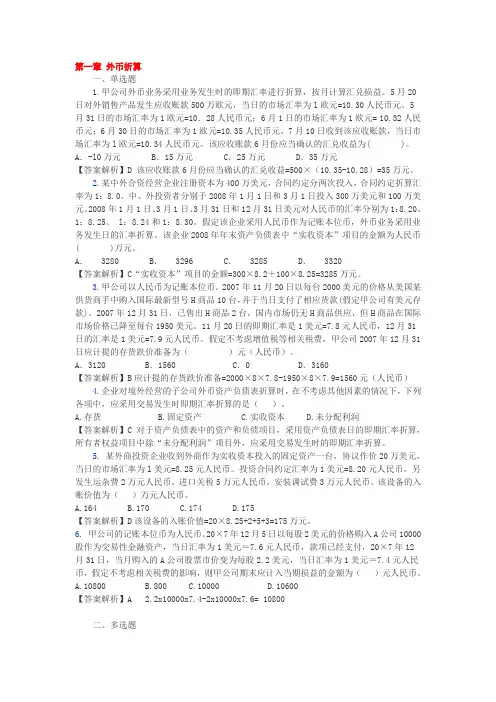

第一章外币折算一、单选题1.甲公司外币业务采用业务发生时的即期汇率进行折算,按月计算汇兑损益。

5月20日对外销售产品发生应收账款500万欧元,当日的市场汇率为l欧元=10.30人民币元。

5月31日的市场汇率为1欧元=10.28人民币元;6月1日的市场汇率为1欧元= 10.32人民币元;6月30日的市场汇率为1欧元=10.35人民币元。

7月10日收到该应收账款,当日市场汇率为l欧元=10.34人民币元。

该应收账款6月份应当确认的汇兑收益为( )。

A.-l0万元 B.15万元 C.25万元 D.35万元【答案解析】D 该应收账款6月份应当确认的汇兑收益=500×(10.35-10.28)=35万元。

2.某中外合资经营企业注册资本为400万美元,合同约定分两次投入,合同约定折算汇率为1:8.0。

中、外投资者分别于2008年1月1日和3月1日投入300万美元和100万美元。

2008年1月1日、3月1日、3月31日和12月31日美元对人民币的汇率分别为1:8.20、1:8.25、 l:8.24和1:8.30。

假定该企业采用人民币作为记账本位币,外币业务采用业务发生日的汇率折算。

该企业2008年年末资产负债表中“实收资本”项目的金额为人民币( )万元。

A. 3280 B. 3296 C. 3285 D. 3320【答案解析】C“实收资本”项目的金额=300×8.2+100×8.25=3285万元。

3.甲公司以人民币为记账本位币。

2007年11月20日以每台2000美元的价格从美国某供货商手中购入国际最新型号H商品10台,并于当日支付了相应货款(假定甲公司有美元存款)。

2007年12月31日,已售出H商品2台,国内市场仍无H商品供应,但H商品在国际市场价格已降至每台1950美元。

11月20日的即期汇率是1美元=7.8元人民币,12月31日的汇率是1美元=7.9元人民币。

假定不考虑增值税等相关税费,甲公司2007年12月31日应计提的存货跌价准备为()元(人民币)。

高级财务会计之外币折算1. 引言在全球化时代,跨国公司的财务报告中经常涉及到外币折算的问题。

外币折算是将跨国公司在不同国家的经营活动所产生的财务数据换算成一个共同的货币单位,通常是母公司的本地货币。

外币折算作为高级财务会计的重要内容之一,对于国际财务报告的准确性和可比性具有重要意义。

本文将从外币折算的背景、目的、方法和影响因素等方面进行阐述,以帮助读者深入理解和掌握高级财务会计中外币折算的相关知识。

2. 外币折算的背景随着全球化的推进,跨国公司在不同国家之间开展业务活动成为常态。

然而,不同国家的货币存在汇率波动的情况,这给财务报告带来了一定的挑战。

为了确保财务报告的准确性和可比性,跨国公司需要进行外币折算,将各个国家的财务数据统一换算成一个共同的货币单位。

外币折算对于跨国公司而言非常重要,不仅涉及到财务报表的编制和汇总工作,还关系到企业的投资决策、内部控制和税务申报等方面。

3. 外币折算的目的外币折算的主要目的是实现财务报表的标准化和可比性。

通过将各国的财务数据换算成一个统一的货币单位,可以方便用户进行比较和分析,并为投资者、债权人、经理人、政府监管机构等提供决策支持。

此外,外币折算还有助于降低跨国公司的风险。

由于汇率波动的存在,跨国公司需要面临外汇风险,通过外币折算可以更好地管理和控制风险。

4. 外币折算的方法外币折算的方法可以分为两种:当前汇率法和历史汇率法。

4.1 当前汇率法当前汇率法是指以当前汇率将外币换算成本地货币。

这种方法适用于将外币现金和货币性资产和负债的折算。

在使用当前汇率法进行外币折算时,需要考虑以下几个因素:•选择合适的汇率:当前汇率可以根据银行报价、市场报价或者其他方式获得,跨国公司需要选择最为准确和可靠的汇率。

•外币现金的折算:外币现金按照当前汇率折算成本地货币。

•货币性资产和负债的折算:货币性资产和负债按照当前汇率折算成本地货币,并确认汇兑损益。

4.2 历史汇率法历史汇率法是指以历史汇率将外币换算成本地货币。

高级财务会计:外币财务报表折算练习题(含答案)一、选择题1.外币报表折算为人民币报表时,利润分配表中的“未分配利润”项目应当()。

A.根据折算后利润分配表中的其他项目的数额计算确定B.按历史汇率折算C.按现行汇率折算D.按平均汇率折算2. 按照《企业会计准则第19号——外币折算》,外币报表折算差额在会计报表中应作为()。

A.递延损益列示B.管理费用列示C.财务费用列示D.外币报表折算差额单列3.对外币会计报表折算后不改变资产和负债的内部结构和比例关系的折算方法是()。

A.时态法B.现行汇率法C.流动性与非流动性项目法D.货币性与非货币性项目法4.在采用货币与非货币项目法进行外币会计报表折算的情况下,按照历史汇率折算的项目是()。

A.应收账款项目B.存货项目C.未分配利润项目D.长期负债项目5.采用现行汇率法折算外币会计报表时,按照历史汇率折算的会计报表项目有()。

A.存货项目B.短期投资项目C.应付债券项目D.实收资本项目6.采用时态法折算外币会计报表时,按照历史汇率折算的会计报表项目有()。

A.应付账款项目B.按成本计价的存货项目C.按市价计价的投资项目D.按成本计价的投资项目)三种。

外币报表折算可供选择的汇率主要有(.7.A. 历史汇率B. 现行汇率C. 平均汇率D.远期汇率8.根据我国《企业会计准则第19号——外币折算》的规定,可以采用资产负债表日即期汇率折算的会计报表项目有()。

A.长期股权投资项目B.未分配利润项目C.无形资产项目D.长期应付款项目9.按照《企业会计准则第19号——外币折算》,外币会计报表中可以按照交易发生日即期汇率折算的项目有()。

A.营业成本B.营业外支出C.营业收入D.管理费用10.境外经营,是指企业在境外的()。

A.子公司B.分支机构C.联营企业D.合营企业二、业务题1.某国外子公司的财务报表需折算为美元。

有关资料如下:汇率设定:债券、股份发行日的汇率LC1.00=US$0.23固定资产取得时日的汇率LC1.00=US$0.23年初存货折算汇率LC1.00=US$0.19年末存货折算汇率LC1.00=US$0.22股利支付日的汇率LC1.00=US$0.2120×6年度平均汇率LC1.00=US$0.2020×5年12月31日汇率LC1.00=US$0.1820×6年12月31日汇率LC1.00=US$0.24表9—16资产负债表货币单位:LC21321350 00030 000100 000130 000应收账150 000120 000存800 000900 000固定资产(净值1 100 0001 180 000资产合计.表9—17利润及利润分配表货币单位:LC155 700 税前收益46 700 所得税费用109 000 净利润220 000 未分配利润(20×5年底)329 000 计合69 000 现金股利260 00020未分配利润(×6年底)2005年12月31日未分配利润的折算金额自行轧算。

![外币财务报表折算的基本方法_高级财务会计_[共4页]](https://uimg.taocdn.com/fc5031309b89680202d825a5.webp)

外币业务会计第6章6.3.2 外币财务报表折算的基本方法对折算汇率的不同选择导致了外币财务报表不同的折算方法。

目前,世界各国对外币报表折算的方法主要有4种,即现行汇率法、流动与非流动项目法、货币与非货币项目法和时态法。

1.现行汇率法现行汇率法(Current Rate Method)又称期末汇率法或单一汇率法,是以现行汇率为主要折算汇率对外币财务报表进行折算的方法。

这种方法的具体内容如下。

(1)资产负债表项目所有的资产和负债项目均按现行汇率折算;实收资本或股本项目按收到资本或发行股票时的当日汇率(历史汇率)折算;未分配利润项目为利润表上利润分配后折算的未分配利润的数额。

(2)利润表项目收入和费用项目通常按编报当期的加权平均汇率进行折算,利润分配按期末汇率折算。

【例6-14】甲公司以人民币作为记账本位币,乙公司为其子公司,且以美元为记账本位币。

某期期初的汇率为$1=¥7.4,期末汇率为$1=¥7.0,报告期平均汇率为$1=¥7.2。

乙公司取得投资时的汇率为$1=¥7.3。

对乙公司期末财务报表的折算如表6-2、表6-3所示。

表6-2 利润表单位:元项目原币金额(折算前)折算汇率人民币金额(折算后)营业收入减:营业成本期间费用营业利润减:营业外支出利润总额减:所得税费用净利润减:利润分配未分配利润5 0004 000300700506502504002501507.27.27.27.27.27.036 00028 8002 1605 0403604 6801 8002 8801 7501 130表6-3 资产负债表单位:元资产原币金额折算汇率人民币金额负债及所有者权益原币金额折算汇率人民币金额货币资金应收账款存货长期投资固定资产2003005001501 0007.07.07.07.07.01 4002 1003 5001 0507 000应付账款长期借款实收资本未分配利润折算损益5506508001507.07.07.33 8504 5505 8401 130-320合计 2 150 15 050 2 150 15 050 注:“未分配利润”为利润表中的折算数额;“折算损益”为资产负债表的轧差平衡数。

高级财务会计外币折算概述在全球化经济发展的背景下,企业的业务活动跨越国界变得越来越普遍。

这导致企业需要处理不同货币之间的兑换,以及相关的财务会计处理。

外币折算是指将企业在不同货币下的财务数据进行转换,以便能够在本地货币下进行比较和汇总。

在财务会计领域,外币折算是一项常见且重要的任务。

它涉及到将在外币下的财务数据转换为本地货币,以反映企业的真实财务状况和业绩。

外币折算的目的外币折算的主要目的是将企业的财务数据统一到一个货币体系下,以便进行比较和分析。

常见的情况是,一个企业可能在多个国家开展业务,因此其财务数据会以不同的货币进行记录。

为了对企业整体的财务状况有一个清晰的了解,需要将这些数据统一折算成一个货币。

外币折算的方法外币折算的方法有多种,常见的有以下几种:1.历史汇率法:根据交易发生的日期,使用当时的汇率进行折算。

这种方法比较简单,但可能不够准确,因为汇率可能会波动。

2.平均汇率法:将一段时间内的平均汇率作为折算汇率。

这种方法相对准确,但可能无法反映具体交易日的汇率波动。

3.末期汇率法:使用报告期最后一天的汇率进行折算。

这种方法比较适用于较短期的报告,可以反映较短时间内的汇率波动。

4.资产负债表汇率法:根据资产负债表日的汇率进行折算。

这种方法适用于企业资产负债表中的长期项目,如固定资产等。

外币折算的挑战外币折算并不是一项简单的任务,它面临着一些挑战,需要仔细处理。

以下是一些常见的挑战:1.汇率波动:汇率随时会发生波动,这将影响外币折算的结果。

企业需要时刻关注汇率的变动,以确保折算结果的准确性。

2.汇率差异:由于企业在不同国家进行业务活动,不同国家的汇率可能存在差异。

这将导致在不同国家下的财务数据折算时产生差异。

3.信息收集和处理:外币折算需要企业收集和处理大量的财务数据,这对于信息系统和数据管理能力提出了挑战。

4.法规和税收要求:不同国家的外币折算可能受到不同的法规和税收要求的影响。

企业需要了解并遵守相关要求,以确保折算结果的合规性。