出口转内销表一

- 格式:doc

- 大小:40.50 KB

- 文档页数:2

【本期热点】外贸企业出⼝转内销或视同内销,如何处理?今天完整说⼀说!有同学问,出⼝的货物退运后转成内销了,或者因为申报的原因视同内销了如何处理?学习出⼝退税,⾸选⼤⽩菜会计学堂!关于这个问题,⼤⽩菜答复如下:⾸先我们明确⼆个政策如购进货物当时不能确定⽤于出⼝或内销,⼀律记⼊出⼝库【政策1】根据出⼝退税办法,外贸企业出⼝货物必须单独设账核算购进⾦额和进项税额,如购进货物当时不能确定⽤于出⼝或内销,⼀律记⼊出⼝库存账,内销时从出⼝库存账转⼊内销库存账存账,内销时从出⼝库存账转⼊内销库存账。

外【政策2】根据《国家税务总局关于发布〈出⼝货物劳务增值税和消费税管理办法〉的公告》(国家税务总局公告2012年第24号)第⼗条第六款规定,外贸企业发⽣原记⼊出⼝库存账的出⼝货物转内销或视同内销货物征税的,以及已申报退(免)税的出⼝货物发⽣退运并转内销的,外贸企业应于发⽣内销或视同内销货物的当⽉向主管税务机关申请开具出⼝货物转内销证明。

申请开具出⼝货物转内销证明时,应填报《出⼝货物转内销证明申报发⽣内销或视同内销货物的当⽉向主管税务机关申请开具出⼝货物转内销证明。

表》,提供正式申报电⼦数据及下列资料:1.增值税专⽤发票(抵扣联)、海关进⼝增值税专⽤缴款书、进货分批申报单、出⼝货物退运已补税(未退税)证明原件及复印件;2.内销货物发票(记账联)原件及复印件;3.主管税务机关要求报送的其他资料。

外贸企业应在取得出⼝货物转内销证明的下⼀个增值税纳税申报期内申报纳税时,以此作为进项税额的抵扣凭证使⽤。

现在我们举例说明某外贸公司2018年8⽉25⽇购进⼀批货物,取得的增值税专⽤发票⾦额为50万元,进项税额为8万元,尚不确定是⽤于出⼝还是内销。

2018年9⽉20⽇将该批货物出⼝,出⼝收⼊按FOB价折合⼈民币60万元。

该货物征税率16%,退税率13%。

2018年11⽉20⽇,该批货物退运后转成内销,销售收⼊69.6万。

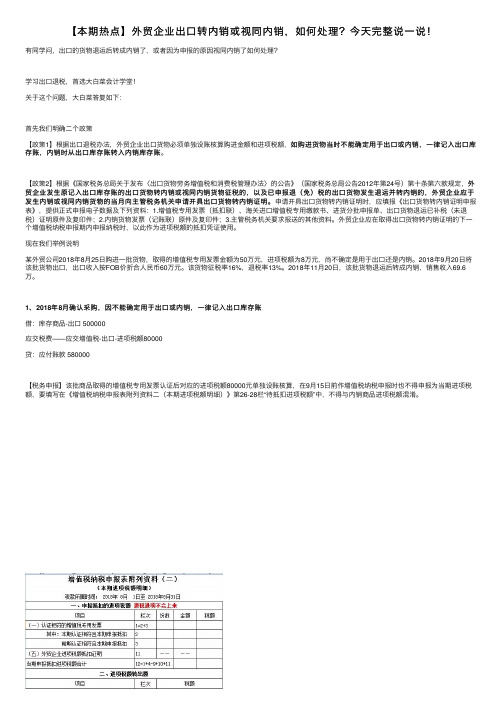

1、2018年8⽉确认采购,因不能确定⽤于出⼝或内销,⼀律记⼊出⼝库存账借:库存商品-出⼝ 500000应交税费——应交增值税-出⼝-进项税额80000贷:应付账款 580000【税务申报】该批商品取得的增值税专⽤发票认证后对应的进项税额80000元单独设账核算,在9⽉15⽇前作增值税纳税申报时也不得申报为当期进项税额,要填写在《增值税纳税申报表附列资料⼆(本期进项税额明细)》第26-28栏“待抵扣进项税额”中,不得与内销商品进项税额混淆。

国家税务总局关于出口货物退(免)税若干问题的通知国税发[2006]102号各省、自治区、直辖市和计划单列市国家税务局:针对部分地区在出口退(免)税工作中反映的一些问题,经研究,现将有关问题通知如下:一、出口企业出口的下列货物,除另有规定者外,视同内销货物计提销项税额或征收增值税。

(一)国家明确规定不予退(免)增值税的货物;(二)出口企业未在规定期限内申报退(免)税的货物;(三)出口企业虽已申报退(免)税但未在规定期限内向税务机关补齐有关凭证的货物;(四)出口企业未在规定期限内申报开具《代理出口货物证明》的货物;(五)生产企业出口的除四类视同自产产品以外的其他外购货物。

一般纳税人以一般贸易方式出口上述货物计算销项税额公式:销项税额=出口货物离岸价格×外汇人民币牌价÷(1+法定增值税税率)×法定增值税税率一般纳税人以进料加工复出口贸易方式出口上述货物以及小规模纳税人出口上述货物计算应纳税额公式:应纳税额=(出口货物离岸价格×外汇人民币牌价)÷(1+征收率)×征收率对上述应计提销项税额的出口货物,生产企业如已按规定计算免抵退税不得免征和抵扣税额并已转入成本科目的,可从成本科目转入进项税额科目;外贸企业如已按规定计算征税率与退税率之差并已转入成本科目的,可将征税率与退税率之差及转入应收出口退税的金额转入进项税额科目。

出口企业出口的上述货物若为应税消费品,除另有规定者外,出口企业为生产企业的,须按现行有关税收政策规定计算缴纳消费税;出口企业为外贸企业的,不退还消费税。

二、对出口企业按本通知第一条规定计算缴纳增值税、消费税的出口货物,不再办理退税。

对已计算免抵退税的,生产企业应在申报纳税当月冲减调整免抵退税额;对已办理出口退税的,外贸企业应在申报纳税当月向税务机关补缴已退税款。

三、退税审核期为12个月的新发生出口业务的企业和小型出口企业,在审核期期间出口的货物,应按统一的按月计算免、抵、退税的办法分别计算免抵税额和应退税额。

各种国际贸易方式及代码————————————————————————————————作者:————————————————————————————————日期:贸易方式代码表0110一般贸易一般贸易0130易货贸易易货贸易0214来料加工来料加工装配贸易进口料件及加工出口货物 0243来料以产顶进来料加工成品以产顶进0245来料料件内销来料加工料件转内销0255来料深加工来料深加工结转货物0258来料余料结转来料加工余料结转0265来料料件复出来料加工复运出境的原进口料件0300来料料件退换来料加工料件退换0345来料成品内销来料加工成品转内销0420加工贸易设备加工贸易项下外商提供的进口设备0446加工设备内销加工贸易免税进口设备转内销0456加工设备结转加工贸易免税进口设备结转0466加工设备退运加工贸易免税进口设备退运出境0513补偿贸易补偿贸易0615进料对口进料加工(对口合同)0642进料以产顶进进料加工成品以产顶进0644进料料件内销进料加工料件转内销0654进料深加工进料深加工结转货物0657进料余料结转进料加工余料结转0664进料料件复出进料加工复运出境的原进口料件0700进料料件退换进料加工料件退换0715进料非对口进料加工(非对口合同)0744进料成品内销进料加工成品转内销0844进料边角料内销进料加工项下边角料转内销0845来料边角料内销来料加工项下边角料内销0864进料边角料复出进料加工项下边角料复出口0865来料边角料复出来料加工项下边角料复出口1110对台贸易对台直接贸易1139国轮油物料中国籍运输工具境内添加的保税油料、物料1215保税工厂保税工厂1233保税仓库货物保税仓库进出境货物1234保税区仓储转口保税区进出境仓储转口货物1300修理物品进出境修理物品1427出料加工出料加工1500租赁不满一年租期不满一年的租赁贸易货物1523租赁贸易租期在一年及以上的租赁贸易货物1616寄售代销寄售、代销贸易1741免税品免税品1831外汇商品免税外汇商品2025合资合作设备合资合作企业作为投资进口设备物品2215三资进料加工三资企业为履行出口合同进口料件和出口成品2225外资设备物品外资企业作为投资进口的设备物品2439常驻机构公用外国常驻机构进口办公用品2600暂时进出货物暂时进出口货物2700展览品进出境展览品2939陈列样品驻华商业机构不复运出口的进口陈列样品3010货样广告品A有经营权单位进出口的货样广告品3039货样广告品B无经营权单位进出口的货样广告品3100无代价抵偿无代价抵偿货物3339其他进口免费其他进口免费提供货物3410承包工程进口对外承包工程进口物资3422对外承包出口对外承包工程出口物资3511援助物资国家和国际组织无偿援助物资3611无偿军援无偿军援3612捐赠物资华侨、港澳、台同胞、外籍华人捐赠物资3910有权军事装备直接军事装备(有经营权 )3939无权军事装备直接军事装备(无经营权 )4019边境小额边境小额贸易(边民互市贸易除外)4039对台小额对台小额贸易4200驻外机构运回我驻外机构运回旧公用物品4239驻外机构购进我驻外机构境外购买运回国的公务用品 4400来料成品退换来料加工成品退换 4539 进口溢误卸进口溢卸、误卸货物 4561 退运货物因质量不符、延误交货等原因退运进出境货物 4600 进料成品退换 进料成品退换 9639 海关处理货物海关变卖处理的超期未报货物 ,走私违规货物 9700 后续退补税无原始报关单的后续退、补税 9739 其他贸易 其他贸易 9800 租赁征税租赁期一年及以上的租赁贸易货物的租金 9839留赠转卖物品外交机构转售境内或国际活动留赠放弃特批货 9900 其他其他F OB 术 语 ﻫ变 形FOB L in er Ter ms F OB 班轮条件 有关装船费用按班轮条件办理,卖方不负担有关装船费用 FOB Under Tackle FOB 吊钩下交货 卖方仅负责把货物交到买方指定船只的吊钩所及之处,从货物起吊开始所发生的装船费用由买方负担 Fo B St owed FO B包括理舱 卖方负责将货物装入船舱,并且支付包括理舱费在内的装船费用 FOB Tr immedF OB包括平舱 卖方负责将货物装入船舱,并且支付平舱费在内的装船费用FOB St owed and FO B包括理舱、卖方负责将货物装入船舱,并支付包括Trimmed平舱理舱费和平舱费在内的装船费用CIFﻫ术语变形CIF Liner TermsCIF班轮条件卸货费用按班轮条件办理,即买方不负担卸货费CIF Ex Ship's HoldCIF舱底交货货物运抵目的港以后,货物从船舱的底部起吊一直到卸到码头的卸货费用都由买方负担CIF EX Tackle CIF吊钩交货卖方负责将货物从船舱底部起吊卸到船边、卸离吊钩为止的费用CIF LandedCIF卸到岸上卖方须负担卸货费,如船只不能直接靠岸,还包括驳船费、码头费上面的CIF变形同样也适用于CFR变形。

外贸人一定要知道的资讯加工贸易企业出口转内销政策详解为深入贯彻落实党中央、国务院关于统筹推进新冠肺炎疫情防控和经济社会发展工作的决策部署,做好“六稳”工作,落实“六保”任务,在鼓励企业拓展国际市场的同时,支持适销对路的出口产品开拓国内市场,着力帮扶外贸企业渡过难关,促进外贸基本稳定,根据《国务院办公厅关于支持出口产品转内销的实施意见》,海关总署下发了《关于调整加工贸易内销申报纳税办理时限的公告》(公告〔2020〕78号),通过调整加工贸易内销申报纳税时限进一步加大对加贸企业内销的支持力度。

一、对符合条件按月办理内销申报纳税手续的海关特殊监管区域外加工贸易企业,在不超过手册有效期或账册核销截止日期的前提下,最迟可在季度结束后15天内完成申报纳税手续。

什么是加工贸易内销集中征税?加工贸易内销集中征税是指符合条件的加工贸易企业先行内销加工贸易保税货物,再集中向主管海关办理内销纳税手续。

实施内销集中征税前,加工贸易企业采用“先征后销”的方式向海关申请内销,允许加工贸易企业内销集中征税,即变先征税再出货为先出货再征税,能够引导企业更好地面向国际国内两个市场,延长加工贸易国内产业链,为符合条件的加工贸易企业拓展内销市场赢得宝贵的时间。

申请加工贸易内销集中征税的条件01.区外联网监管企业(E账册企业)、区外以企业为单元企业(以企业为单元账册企业)。

02.区外非联网监管的一般认证及以上企业,无需提供担保,事先向海关提交《集中办理内销征税手续情况表》备案即可。

03.区外非联网监管的一般信用企业,向海关提供有效担保后,可实施内销集中征税。

担保计算方式:一般信用企业保证金(保函)金额=企业计划月内销纳税金额×50%加工贸易内销集中征税的申报时间新政策实施前:符合条件集中办理内销征税手续的海关特殊监管区域外加工贸易企业,应于每月15日前對上月内销情况进行保税核注清单及报关单的集中申报,但集中申报不得超过手(账)册有效期或核销截止日期,且不得跨年申报。

出口转内销的账务处理随着我国经济的不断发展以及国际贸易规则的不断完善,出口转内销已成为越来越多企业在经营过程中所面临的实际情况。

出口转内销的处理涉及到许多方面,其中账务处理是关键之一。

本文将就出口转内销的账务处理问题进行分析和探讨。

一、出口转内销的概念出口转内销是指企业原本计划出口的货物在正式出口前,由于市场变化等因素,被改变销售计划,改为在国内销售。

出口转内销在经营上只是更改了销售渠道的变化,但是对于企业财务核算和税务管理却需要合规处理。

二、出口转内销的对账处理流程1.提前告知在出口退税前提供或销售发生后,在出口退税申报和实际退税之前的期间,要保证内外部沟通顺畅,与客户商定并书面告知转内销情况,包括货品质量和技术规格,换票日期和金额等。

2.开立内销发票企业在出口转内销发生后,可以选择发行增值税专用发票或普通发票。

增值税专用发票的税率适用于普通纳税人,一般情况下按规定开具,即在开具发票时计算合适的增值税税额并在发票上注明。

对于普通发票,一般按实际金额开具,不需要在开票时计算增值税额,因为这已经包含在金额中了。

3.增值税申报进项税额与销项税额在出口转内销后,其关系由“销出口,在销进口”的关系变为“销售在内销,收购在进口”,此时需要将增值税处理成纳税和退税两部分。

企业需要按期报送增值税申报表和购销合同发票清单。

如果在出口前企业已经进行了部分退税,企业在下一年内转内销时,会根据实际情况考虑是否计入增值税退税。

4.会计核算对于出口转内销的业务,企业需要根据国家财税政策,结合财务和税务处理要求,及时进行会计核算,并将其报送给局办必要的账务业务手续。

在内销销售时,企业需要以实际购入价格和合适增值税税率计入内销收入。

同时,在销售内销时,企业需要按照财税政策,及时将销项税额计入内销营业税款,在进项税额中予以扣除,最终确定应交纳的增值税税款。

三、出口转内销的财税备案根据国家财税政策规定,企业在出口货物转内销时,需要在相关税务主管部门进行会计核算,并组织开展财务报告和税务申报工作。

各种国际贸易方式及代码贸易方式代码表0110一般贸易一般贸易0130易货贸易易货贸易0214来料加工来料加工装配贸易进口料件及加工出口货物0243来料以产顶进来料加工成品以产顶进0245来料料件内销来料加工料件转内销0255来料深加工来料深加工结转货物0258来料余料结转来料加工余料结转0265来料料件复出来料加工复运出境的原进口料件0300来料料件退换来料加工料件退换0345来料成品内销来料加工成品转内销0420加工贸易设备加工贸易项下外商提供的进口设备0446加工设备内销加工贸易免税进口设备转内销0456加工设备结转加工贸易免税进口设备结转0466加工设备退运加工贸易免税进口设备退运出境0513补偿贸易补偿贸易0615进料对口进料加工(对口合同)0642进料以产顶进进料加工成品以产顶进0644进料料件内销进料加工料件转内销0654进料深加工进料深加工结转货物0657进料余料结转进料加工余料结转0664进料料件复出进料加工复运出境的原进口料件0700进料料件退换进料加工料件退换0715进料非对口进料加工(非对口合同) 0744进料成品内销进料加工成品转内销0844进料边角料内销进料加工项下边角料转内销0845来料边角料内销来料加工项下边角料内销0864进料边角料复出进料加工项下边角料复出口0865来料边角料复出来料加工项下边角料复出口1110对台贸易对台直接贸易1139国轮油物料中国籍运输工具境内添加的保税油料、物料1215保税工厂保税工厂1233保税仓库货物保税仓库进出境货物1234保税区仓储转口保税区进出境仓储转口货物1300修理物品进出境修理物品1427出料加工出料加工1500租赁不满一年租期不满一年的租赁贸易货物1523租赁贸易租期在一年及以上的租赁贸易货物1616寄售代销寄售、代销贸易1741免税品免税品1831外汇商品免税外汇商品2025合资合作设备合资合作企业作为投资进口设备物品2215三资进料加工三资企业为履行出口合同进口料件和出口成品2225外资设备物品外资企业作为投资进口的设备物品2439常驻机构公用外国常驻机构进口办公用品2600暂时进出货物暂时进出口货物2700展览品进出境展览品2939陈列样品驻华商业机构不复运出口的进口陈列样品3010货样广告品A有经营权单位进出口的货样广告品3039货样广告品B无经营权单位进出口的货样广告品3100无代价抵偿无代价抵偿货物3339其他进口免费其他进口免费提供货物3410承包工程进口对外承包工程进口物资3422对外承包出口对外承包工程出口物资3511援助物资国家和国际组织无偿援助物资3611无偿军援无偿军援3612捐赠物资华侨、港澳、台同胞、外籍华人捐赠物资3910有权军事装备直接军事装备 (有经营权 )3939无权军事装备直接军事装备 (无经营权 )4019边境小额边境小额贸易(边民互市贸易除外) 4039对台小额对台小额贸易4200驻外机构运回我驻外机构运回旧公用物品4239驻外机构购进我驻外机构境外购买运回国的公务用品4400来料成品退换来料加工成品退换4539进口溢误卸进口溢卸、误卸货物4561退运货物因质量不符、延误交货等原因退运进出境货物4600进料成品退换进料成品退换9639海关处理货物海关变卖处理的超期未报货物 ,走私违规货物9700后续退补税无原始报关单的后续退、补税9739其他贸易其他贸易9800租赁征税租赁期一年及以上的租赁贸易货物的租金9839留赠转卖物品外交机构转售境内或国际活动留赠放弃特批货 9900 其他 其他FOB术语变形FOB Liner Terms FOB 班轮条件 有关装船费用按班轮条件办理,卖方不负担有关装船费用FOB Under Tackle FOB 吊钩下交货 卖方仅负责把货物交到买方指定船只的吊钩所及之处,从货物起吊开始所发生的装船费用由买方负担FoB StowedFOB 包括理舱 卖方负责将货物装入船舱,并且支付包括理舱费在内的装船费用FOB FOB 包括卖方负责将货物装Trimmed 平舱 入船舱,并且支付平舱费在内的装船费用FOB Stowed and Trimmed FOB 包括理舱、平舱卖方负责将货物装入船舱,并支付包括理舱费和平舱费在内的装船费用CIF 术 语 变 形 CIF Liner Terms CIF 班轮条件 卸货费用按班轮条件办理,即买方不负担卸货费CIF Ex Ship'sHoldCIF 舱底交货 货物运抵目的港以后,货物从船舱的底部起吊一直到卸到码头的卸货费用都由买方负担CIF EX TackleCIF 吊钩交货 卖方负责将货物从船舱底部起吊卸到船边、卸离吊钩为止的费用CIF LandedCIF 卸到岸上 卖方须负担卸货费,如船只不能直接靠岸,还包括驳船费、码头费上面的CIF变形同样也适用于CFR变形。

国家税务总局关于出口货物退(免)税若干问题的通知国税发[2006]102号各省、自治区、直辖市和计划单列市国家税务局:针对部分地区在出口退(免)税工作中反映的一些问题,经研究,现将有关问题通知如下:一、出口企业出口的下列货物,除另有规定者外,视同内销货物计提销项税额或征收增值税。

(一)国家明确规定不予退(免)增值税的货物;(二)出口企业未在规定期限内申报退(免)税的货物;(三)出口企业虽已申报退(免)税但未在规定期限内向税务机关补齐有关凭证的货物;(四)出口企业未在规定期限内申报开具《代理出口货物证明》的货物;(五)生产企业出口的除四类视同自产产品以外的其他外购货物。

一般纳税人以一般贸易方式出口上述货物计算销项税额公式:销项税额=出口货物离岸价格×外汇人民币牌价÷(1+法定增值税税率)×法定增值税税率一般纳税人以进料加工复出口贸易方式出口上述货物以及小规模纳税人出口上述货物计算应纳税额公式:应纳税额=(出口货物离岸价格×外汇人民币牌价)÷(1+征收率)×征收率对上述应计提销项税额的出口货物,生产企业如已按规定计算免抵退税不得免征和抵扣税额并已转入成本科目的,可从成本科目转入进项税额科目;外贸企业如已按规定计算征税率与退税率之差并已转入成本科目的,可将征税率与退税率之差及转入应收出口退税的金额转入进项税额科目。

出口企业出口的上述货物若为应税消费品,除另有规定者外,出口企业为生产企业的,须按现行有关税收政策规定计算缴纳消费税;出口企业为外贸企业的,不退还消费税。

二、对出口企业按本通知第一条规定计算缴纳增值税、消费税的出口货物,不再办理退税。

对已计算免抵退税的,生产企业应在申报纳税当月冲减调整免抵退税额;对已办理出口退税的,外贸企业应在申报纳税当月向税务机关补缴已退税款。

三、退税审核期为12个月的新发生出口业务的企业和小型出口企业,在审核期期间出口的货物,应按统一的按月计算免、抵、退税的办法分别计算免抵税额和应退税额。

“出口转内销”政策解析与“出口转内销”策略实务时间:2010年5月20-21日地点:深圳时间:2010年5月27-28日地点:上海【主办单位】一六八培训网【收费标准】¥2500 /人(包括资料费、午餐及上下午茶点等)【培训对象】公司老总、外贸人员、涉外财离岸贸易操作、国际避税与保税物流务人员,国际货运代理、私营公司老板,个人外贸SOHO一族【报名电话】3 86154194【联系人】胡先生林先生课程背景:目前,内地的外向型企业,无论是一般进出口企业,加工贸易企业,还是三资企业,都倍受金融风暴和百年一遇的经济危机的强大冲击,订单锐减,海外市场不断缩小甚至消失,绝大多数企业处于亏损中,甚至面临或已经倒闭,即使仍在生存的企业,也是处于苦苦支撑的状态。

就国际大环境而言,国际经济危机尚未见底;从国际需求层面来看,2009年甚至2010年的外向型订单和国际市场的能见度都非常低,具有巨大的不可预知性。

即使有一些订单,也很难形成规模化或稳定性的市场。

面对此种局面,各级政府、机构和企业都不约而同地想到了庞大的国内市场。

中央政府和各外贸决策和管理部门不断地出台了大量的引导企业“出口转内销”的相关政策;各种社会舆论和机构也不断地推出一些引导企业进行“出口转内销”的方略和规划。

可我们的外销型企业非常困惑的却是:对于长期以来依赖出口的外向型企业究竟该如何实施“出口转内销”?该如何解读和利用相的政策?该如何适应不断变化且竞争非常激烈的国内市场?因此,外向型企业的当务之急就是:企业应如何实施“出口转内销”?目前出台的“出口转内销”支持政策应怎样有效利用?面对国际局势,国家的“出口转内销”政策会向什么方向发展?现有的外销出口资源应如何在内销中发挥作用?如何整合企业现有的资源完成内销运营,同时又能兼顾外销?外向型企业应如何与原有的内销企业展开竞争?“出口转内销”的策略应如何制订?相关的营销通路是怎样的?在庞大的“出口转内销”战役中,一般进出口企业、加工贸易企业、三资企业、流通领域的外向型企业又都有哪些不同的竞争手段?等等。

出口视同内销征税进项税额抵扣证明

税款所属期;年月单位:元至角分纳税人识别号

备注:1、本表一式三份,主管税务机关责任科室、征收窗口、纳税人各一份。

2、本表第1、7、9栏应与《出口视同内销征税货物单票对应情况表》第8、9、15栏合计数相等。

3、本表第1栏数据应填报在《增值税纳税申报表》第1栏和第2栏和附表1第3栏。

4、本表第7栏数据应填报在《增值税纳税申报表》第11栏和附表1第3栏。

5、本表第10栏数据应在《增值税纳税申报表》第14栏和附表2第18栏作负数冲减。

6、本表第11、12栏合计数或第13栏数据应填报在《增值税纳税申报表》第12栏和附表2第11栏,

并相应调减附表2第25栏(25栏=23栏+24栏-11栏)。