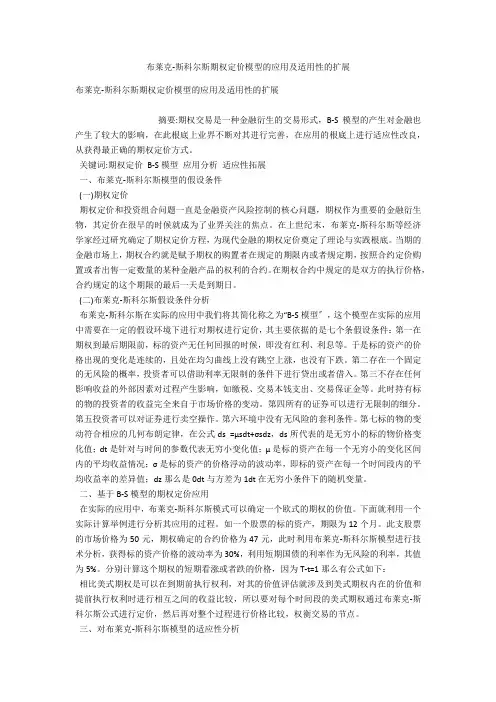

基于布莱克-斯科尔斯模型的扩张期权案例

- 格式:pdf

- 大小:1.09 MB

- 文档页数:2

布莱克—舒尔斯期权定价模型期权定价是现代金融学中一项非常重要的内容,同时也是一个比较复杂、难度较大的问题。

目前关于期权定价主要有两种方法:(1)二项式模式;(2)布莱克—舒尔斯期权定价模型(B-S 模型)。

较为适用的是布莱克—舒尔斯期权定价模型。

布莱克—舒尔斯期权定价模型是美国经济学家布莱克—舒尔斯于1973年提出来的。

这是现代金融学金融衍生工具研究领域的一个重大突破,布莱克—舒尔斯因此获得了1997年诺贝尔经济学奖。

1、 基本原理:(模型建立的基础)期权的完全套期保值功能,即期权具备完全消除股票投资组合中市场风险的套期保值功能。

2、 假设条件:(1) 市场是无摩擦的:即不计佣金费用,无交易成本,没有卖空限制,可以根据市场情况经常地调整套期保值的比率,调整期权与股票的比率。

(2) 在期权到期前,股票不支付股利。

(3) 在期权到期前,无风险利率r 和股票收益的方差2σ保持不变。

(4) 股票价格变化是连续的,不会发生突然及大的波动。

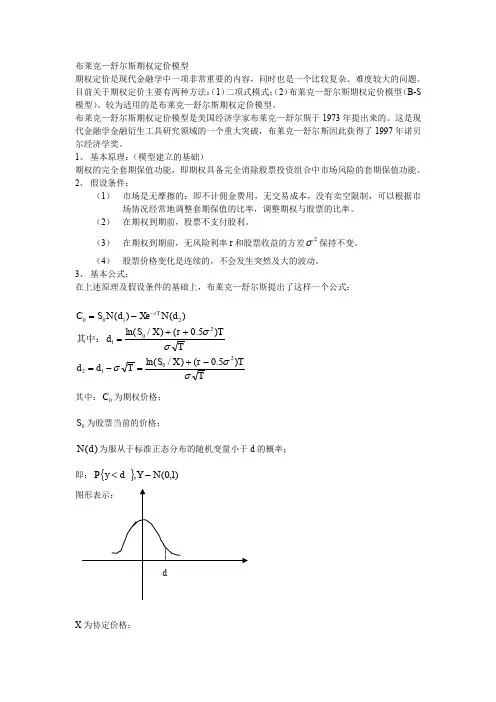

3、 基本公式:在上述原理及假设条件的基础上,布莱克—舒尔斯提出了这样一个公式:TTr X S T d d TTr X S d d N Xe d N S C rT σσσσσ)5.0()/ln()5.0()/ln()()(20122012100-+=-=++=-=-其中:其中:0C 为期权价格;0S 为股票当前的价格;)(d N 为服从于标准正态分布的随机变量小于d 的概率;即:}{)1,0(,N Y d y P -<X 为协定价格;e 为2.71828;r 为无风险利率(以连续复利计算) t 为距离到期日所剩的时间,单位为年 σ为股票收益率的标准差。

在这个公式中,)(1d N 、)(2d N 代表期权到期是处于实值的概率,也就是能够执行给投资者带来实质性收益的概率。

如果假定1)()(21==d N d N ,也就是看涨期权极其有可能被执行。

公式的解释:期权价值=内在价值+时间价值期权到期前处于三种状态,虚值—平价—实值时间价值虚值 协定 实值 价格(平价) 从这个图形可以看出,随着股价的进一步升高,期权到期被执行的可能性越来越大,相应地,期权的内在价值越来越大,其价格波动的可能性即时间价值越来越小。

bs模型应用方法全文共四篇示例,供读者参考第一篇示例:BS模型是一种在金融领域广泛应用的定价模型,也被称为布莱克-斯科尔斯模型。

它是由费雪-布莱克-斯科尔斯三位学者于20世纪70年代提出的,被认为是期权定价理论的里程碑之一。

BS模型基于随机微分方程和对冲的思想,通过对资产价格的随机性建模,实现对期权价格的准确估计。

BS模型的应用范围广泛,可以用于股票、期权、债券等各种金融资产的定价和风险管理。

BS模型的核心思想是对冲,即通过在风险资产和无风险资产之间建立对冲组合,消除风险从而获得无风险收益。

BS模型通过建立对冲组合来合成一个复制品来估计期权价格,具有非常高的准确性。

在BS模型中,价格的波动被建模为布朗运动,通过这种方式,可以对未来价格的概率分布进行估计。

模型中的参数包括标的资产价格、期权行权价、无风险利率、资产价格的波动率和期限等,通过这些参数的组合,可以计算出期权的理论价格。

BS模型在金融实践中有着广泛的应用,比如在期权交易中通过估计期权价格进行交易决策。

投资者可以根据BS模型计算出的期权价格,进行买入或卖出操作,以实现风险对冲或套利。

BS模型还可以应用于股票、债券等金融资产的风险管理,帮助投资者更好地控制风险,并提高投资收益。

除了期权定价之外,BS模型还可以用于其他金融领域的问题,比如风险管理和投资组合优化。

通过对资产价格的波动性进行建模,可以更好地评估不同投资工具的风险和回报,从而帮助投资者做出更明智的投资决策。

在实际应用中,BS模型需要对参数进行估计,比如波动率可以通过历史数据进行计算得出。

模型还需要不断调整参数来适应市场的变化,以保持模型的准确性。

还需要对模型的假设进行检验,确保模型的有效性和适用性。

BS模型是一种非常有用的金融工具,可以帮助投资者更好地理解金融市场并做出明智的投资决策。

随着金融市场的不断发展和变化,BS模型也在不断演进和完善,为投资者提供更准确的定价和风险管理工具。

熟练掌握BS模型的应用方法对于金融从业者来说非常重要,可以帮助他们在市场竞争中脱颖而出。

布莱克-斯科尔斯期权定价模型的应用及适用性的扩展布莱克-斯科尔斯期权定价模型的应用及适用性的扩展摘要:期权交易是一种金融衍生的交易形式,B-S模型的产生对金融也产生了较大的影响,在此根底上业界不断对其进行完善,在应用的根底上进行适应性改良,从获得最正确的期权定价方式。

关键词:期权定价B-S模型应用分析适应性拓展一、布莱克-斯科尔斯模型的假设条件(一)期权定价期权定价和投资组合问题一直是金融资产风险控制的核心问题,期权作为重要的金融衍生物,其定价在很早的时候就成为了业界关注的焦点。

在上世纪末,布莱克-斯科尔斯等经济学家经过研究确定了期权定价方程,为现代金融的期权定价奠定了理论与实践根底。

当期的金融市场上,期权合约就是赋予期权的购置者在规定的期限内或者规定期,按照合约定价购置或者出售一定数量的某种金融产品的权利的合约。

在期权合约中规定的是双方的执行价格,合约规定的这个期限的最后一天是到期日。

(二)布莱克-斯科尔斯假设条件分析布莱克-斯科尔斯在实际的应用中我们将其简化称之为“B-S模型〞,这个模型在实际的应用中需要在一定的假设环境下进行对期权进行定价,其主要依据的是七个条假设条件:第一在期权到最后期限前,标的资产无任何回报的时候,即没有红利、利息等。

于是标的资产的价格出现的变化是连续的,且处在均匀曲线上没有跳空上涨,也没有下跌。

第二存在一个固定的无风险的概率,投资者可以借助利率无限制的条件下进行贷出或者借入。

第三不存在任何影响收益的外部因素对过程产生影响,如缴税、交易本钱支出、交易保证金等。

此时持有标的物的投资者的收益完全来自于市场价格的变动。

第四所有的证券可以进行无限制的细分。

第五投资者可以对证券进行卖空操作。

第六环境中没有无风险的套利条件。

第七标的物的变动符合相应的几何布朗定律,在公式ds =μsdt+σsdz,ds所代表的是无穷小的标的物价格变化值;dt是针对与时间的参数代表无穷小变化值;μ是标的资产在每一个无穷小的变化区间内的平均收益情况;σ是标的资产的价格浮动的波动率,即标的资产在每一个时间段内的平均收益率的差异值;dz那么是0dt与方差为1dt在无穷小条件下的随机变量。

Black—Scholes模型及其在新型期权定价中的应用作者:苏旻旸来源:《时代金融》2013年第36期【摘要】虽然Black-Scholes模型成功解决了在有效市场下的期权定价问题,但由于它是在一定的假设条件下建立的,在实际的交易实施中,投资者会在得到一定的股票红利同时忽视了交易成本。

Black-Scholes模型是近年来在期权定价方面应用的重要模型之一,极大推动了期权市场的革命性变化。

本文围绕着Black-Scholes模型的期权定价,对其在新型期权定价中的应用进行了分析,并给出了一些自己的看法和建议。

【关键词】Black-Scholes模型期权定价期权市场欧式期权美式期权一、Black-Scholes模型基本原理期权是为了套期保值而创造出来的一种金融衍生工具,在Black-Scholes模型中,理论上只要人们通过合理的手段选择手中持有的证券和其衍生工具,就可以获得套期保值并无风险收益。

在Black-Scholes模型中,主要基于资产价格的运动服务产品组合从而消除了模型中的随机变量,获得了风险条件下的期权定价模型。

在该模型下,主要存在以下几个假设:第一,无风险利率r为常数,且对于任何到期日均为相同;第二,标的资产价格S服从对数正态分布;第三,在期权有效期内,无红利支付;第四,在套期保值中无交易成本;第五,无套利机会,标的资产可以实现连续交易。

由于标的资产的价格&=µS dt+σSdZ,由此可以得出S和t的函数G遵循测过程为:在此S和G都受到同一个不确定性来源dz的影响。

对此过程应用于标的资产价格的对数变化。

同时,由于期权都是其对应的标的资产和时间的代表函数,假设f是基于某种看涨期权或其他衍生的价格,那么,变量f一定是S和t的函数。

因此,根据Ito引理就有:在构造标的资产和对应期权的证券组合以期望消除在上述过程中的不确定性为d,根据以上公式,我们可以选择证券组合为:卖空一份期和买入标的资产,并由此定义组合证券价值为:则有:,次方程就消除随机项目,又因风险中性假设为前提,使得证券组合的收益和它的短期无风险收益率相同。

期权定价理论的发展和倒向随机微分方程期权定价理论的发展可以追溯到20世纪60年代,最初由美国经济学家布莱克(Fischer Black)和斯科尔斯(Myron Scholes)提出。

他们的贡献是建立了著名的布莱克-斯科尔斯期权定价模型,该模型基于假设市场具有完全竞争和无套利机会的特征,利用随机微分方程建立了股票价格与期权价格之间的动态关系。

该模型提供了解决欧式期权的解析解,为期权市场的发展和创新提供了坚实的理论基础。

在布莱克-斯科尔斯模型之后,学者们对期权定价理论进行了进一步研究和拓展。

其中一个重要的发展是考虑了市场存在风险溢价的情况。

美国经济学家罗伯特·曼舒尔斯坦(Robert Merton)提出了使用完美对冲策略来消除风险溢价的方法,该方法被称为风险中性评估。

风险中性评估假设投资者对风险是中性的,以中性的利率对期权进行定价。

这一方法在现实市场中的应用较广泛,它提供了一种在实际投资中可以套利无风险的策略。

另一个重要的发展是对期权定价模型的拓展和推广。

布莱克-斯科尔斯模型最初是针对欧式期权的,但随着市场的需要,学者们开始研究其他类型的期权。

比如,美国经济学家考克斯(John Cox)、罗斯(Stephen Ross)和鲁宾斯坦(Mark Rubinstein)发展了考克斯-罗斯模型,该模型可以解决美式期权的定价问题。

此外,还有学者研究了带有障碍和提前执行权的期权定价模型,为金融市场的创新提供了支持。

倒向随机微分方程的推导主要基于伊藤引理,该引理是随机微积分的基本定理之一、通过对股票价格进行动态建模,可以得到股票价格的演化方程,从而可以推导出期权价格的解析解。

在推导倒向随机微分方程时,需要考虑市场中的随机性和不确定性因素,如风险溢价和波动率等。

总结起来,期权定价理论的发展和倒向随机微分方程的应用为金融市场参与者提供了强大的工具和理论基础。

不断的研究和拓展使得期权定价模型逐渐趋于完善,并为期权交易和投资决策提供了更加准确和可靠的定价方法。

第九章 Black-Scholes 模型的拓展在这一章,我们研究股指期权、外汇期权和期货期权的定价问题。

作为第一步,我们先研究标的股票支付连续红利的期权定价问题。

由于股指、外汇和期货类似于支付连续红利的股票,所以以支付连续红利股票为标的物的期权的定价结果可以应用到以这些证券为标的物的期权的定价。

1.支付连续红利的股票比较以年红利率q 支付连续红利的股票A 和别的方面相同的但不支付红利的股票B 。

两种股票应该提供相同的总回报率(红利加上资本利得)。

连续红利的支付使得股票A 的价格的增长率比股票B 的价格的增长率减少量q 。

如果到时间T 时,股票A 的价格从时间0的0S 涨到T S ,则股票B 的价格将从0S 涨到qTT eS ,或者股票B 的价格将从qTeS -0涨到T S 。

以上的分析说明,在下面两种情况下,股票在时间T 的价格具有相同的分布: (1)股票从价格0S 开始,以年红利率q 支付连续红利;(2)股票从价格qTeS -0开始,不支付红利。

两者的等价性导致了一个简单的结果。

当我们给以年红利率q 支付连续红利的股票为标的物的欧式期权定价时,我们只需要把股票价格从0S 减为qTe S -0,再把期权的定价视为标的股票不支付红利的期权定价。

利用qTeS -0代替0S ,利用Black-Scholes 公式,我们得到以年红利率q 支付连续红利的股票为标的物的欧式期权定价公式:)()(2100d N Ke d N e S c rT qT ---=(1) )()(1020d N e S d N Ke p qT rT ---=--(2)这里()T TTq r K S d f σσ21ln 01+-+⎪⎭⎫ ⎝⎛=d d T 21=-σ。

等价鞅测度定价利用上一章的方法,我们可以得到任何以年红利率q 支付连续红利的股票为标的物的衍生证券价格满足的微分方程。

这个方程也不依赖于个体的风险偏好。

因此等价鞅测度定价方法也成立。

布莱克-斯科尔斯模型及其扩展

郑长德

【期刊名称】《西南民族学院学报:自然科学版》

【年(卷),期】1998(24)1

【摘要】综述了布莱克-斯科尔斯期权定价模型及其扩展,总结了布莱克-斯科尔斯模型的性质,并提出了模型进一步改进的方向.

【总页数】6页(P94-99)

【关键词】买方期权;卖方期权;期权定价模型;B-S模型

【作者】郑长德

【作者单位】西南民族学院

【正文语种】中文

【中图分类】F830.9

【相关文献】

1.基于对数正态分布代入法的布莱克—斯科尔斯模型的研究 [J], 胡春生

2.布莱克-斯科尔斯期权定价模型的应用及适用性的扩展 [J], 苏萌

3.布莱克—斯科尔斯模型及其扩展 [J], 郑行德

4.二叉树与布莱克-斯科尔斯模型对欧式期权定价的比较分析 [J], 何一若

因版权原因,仅展示原文概要,查看原文内容请购买。