第6章 布莱克-斯科尔斯期权定价模型 PPT课件

- 格式:ppt

- 大小:966.00 KB

- 文档页数:55

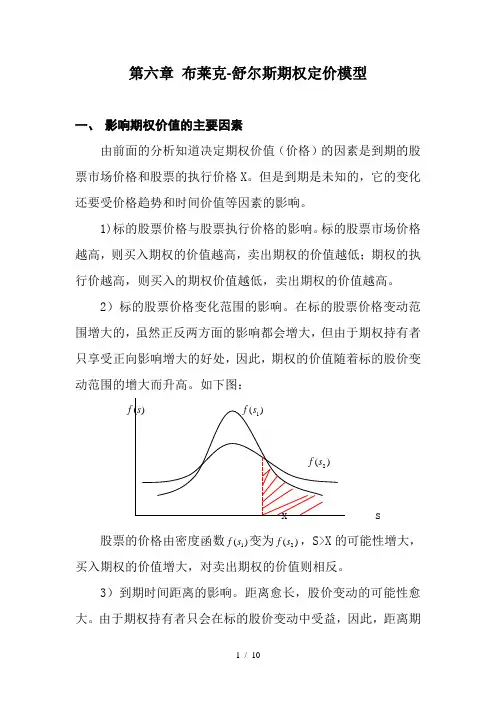

第六章 布莱克-舒尔斯期权定价模型一、 影响期权价值的主要因素由前面的分析知道决定期权价值(价格)C V 的因素是到期的股票市场价格m S 和股票的执行价格X 。

但是到期m S 是未知的,它的变化还要受价格趋势和时间价值等因素的影响。

1)标的股票价格与股票执行价格的影响。

标的股票市场价格越高,则买入期权的价值越高,卖出期权的价值越低;期权的执行价越高,则买入的期权价值越低,卖出期权的价值越高。

2)标的股票价格变化范围的影响。

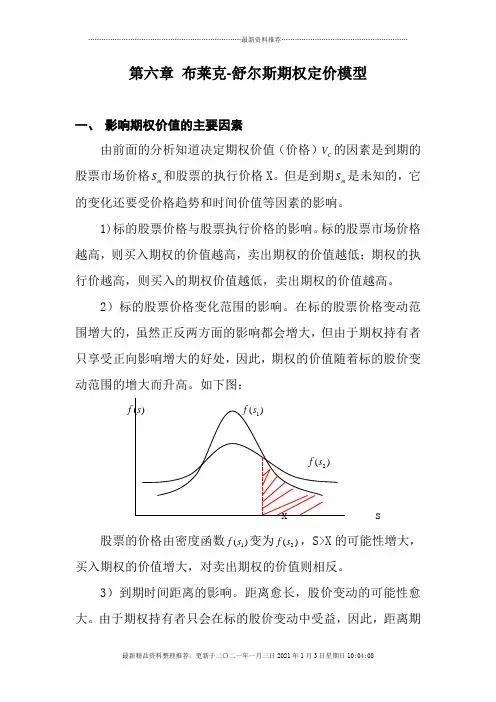

在标的股票价格变动范围增大的,虽然正反两方面的影响都会增大,但由于期权持有者只享受正向影响增大的好处,因此,期权的价值随着标的股价变动范围的增大而升高。

如下图:)(s f )(1s f)(2s fx s股票的价格由密度函数)(1s f 变为)(2s f ,S>X 的可能性增大,买入期权的价值增大,对卖出期权的价值则相反。

3)到期时间距离的影响。

距离愈长,股价变动的可能性愈大。

由于期权持有者只会在标的股价变动中受益,因此,距离期权到期的时间越长,期权的价值就越高。

4)利率的影响。

利率越高,则到期m S 的现值就越低,使得买入期权价值提高,而卖出期权价值降低。

5)现金股利的影响。

股票期权受到股票分割或发放股票股利的保护,期权数量也适应调整,而不受影响,但是期权不受现金股利的保护,因此当股票的价格因公司发放现金股利而下降时,买入期权的价值下降,卖出期权的价值便上升。

二、布莱克-舒尔斯期权定价模型的假设条件B-S 模型是反映欧式不分红的买入期权定价模型,它的假定条件,除了市场无摩擦(例如无税、无交易成本、可以无限制自由借贷等)以外,还有:1. 股票价格是连续的随机变量,所以股票可以无限分割。

2. T 时期内各时段的预期收益率r i 和收益方差σi 保持不变。

3. 在任何时段股票的复利收益率服从对数正态分布,即在t 1-t 2时段内有: ()()()2221211()ln ,()S t N t t t t S t μσ⎛⎫-- ⎪⎝⎭ 因为股票的价格可以用随机过程{},...2,1)(=t t S 表示,其中S (t )表示第t 日股票的价格,它是一个随机变量. 则第t 日股票的收益率(年收益率)为R t :3651)1()(t R t S t S +=-股票的年收益率(单利)R 应该是:)3651()3651)(3651()364()365()1()0()2()1()0()365(136521R R R S S S S S S S S R +++===+ 为了简化计算两边同时取自然对数可得:∑=+=+3651)3651()1(t t R In R In 设r ,r 1,r 2,…,r 365为和R ,R 1,R 2,…,R 365相对应的连续复利。

第六章 布莱克-舒尔斯期权定价模型一、 影响期权价值的主要因素由前面的分析知道决定期权价值(价格)C V 的因素是到期的股票市场价格m S 和股票的执行价格X 。

但是到期m S 是未知的,它的变化还要受价格趋势和时间价值等因素的影响。

1)标的股票价格与股票执行价格的影响。

标的股票市场价格越高,则买入期权的价值越高,卖出期权的价值越低;期权的执行价越高,则买入的期权价值越低,卖出期权的价值越高。

2)标的股票价格变化范围的影响。

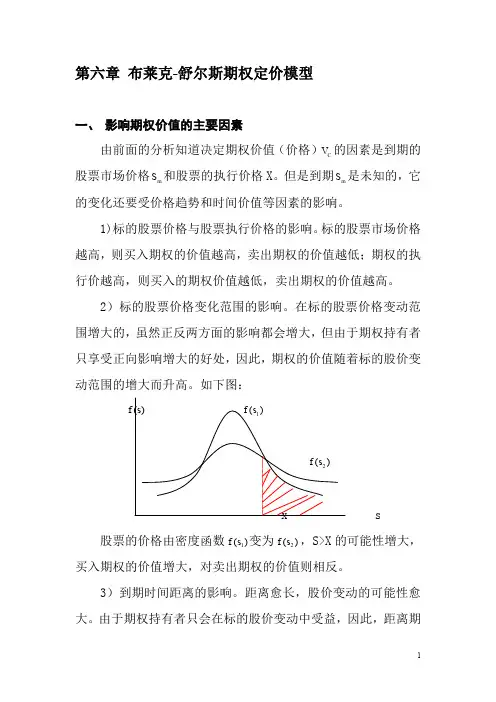

在标的股票价格变动范围增大的,虽然正反两方面的影响都会增大,但由于期权持有者只享受正向影响增大的好处,因此,期权的价值随着标的股价变动范围的增大而升高。

如下图: )(s f )(1s f)(2s fx s股票的价格由密度函数)(1s f 变为)(2s f ,S>X 的可能性增大,买入期权的价值增大,对卖出期权的价值则相反。

3)到期时间距离的影响。

距离愈长,股价变动的可能性愈大。

由于期权持有者只会在标的股价变动中受益,因此,距离期权到期的时间越长,期权的价值就越高。

4)利率的影响。

利率越高,则到期m S 的现值就越低,使得买入期权价值提高,而卖出期权价值降低。

5)现金股利的影响。

股票期权受到股票分割或发放股票股利的保护,期权数量也适应调整,而不受影响,但是期权不受现金股利的保护,因此当股票的价格因公司发放现金股利而下降时,买入期权的价值下降,卖出期权的价值便上升。

二、布莱克-舒尔斯期权定价模型的假设条件B-S 模型是反映欧式不分红的买入期权定价模型,它的假定条件,除了市场无摩擦(例如无税、无交易成本、可以无限制自由借贷等)以外,还有:1. 股票价格是连续的随机变量,所以股票可以无限分割。

2. T 时期内各时段的预期收益率r i 和收益方差σi 保持不变。

3. 在任何时段股票的复利收益率服从对数正态分布,即在t 1-t 2时段内有:()()()2221211()ln ,()S t N t t t t S t μσ⎛⎫-- ⎪⎝⎭因为股票的价格可以用随机过程{},...2,1)(=t t S 表示,其中S (t )表示第t 日股票的价格,它是一个随机变量. 则第t 日股票的收益率(年收益率)为R t :3651)1()(t R t S t S +=-股票的年收益率(单利)R 应该是:)3651()3651)(3651()364()365()1()0()2()1()0()365(136521R R R S S S S S S S S R +++===+为了简化计算两边同时取自然对数可得:∑=+=+3651)3651()1(t tR In R In设r ,r 1,r 2,…,r 365为和R ,R 1,R 2,…,R 365相对应的连续复利。

财务成本管理考点:布莱克-斯科尔斯期权定价模型财务成本管理考点:布莱克-斯科尔斯期权定价模型财务成本管理考点:布莱克-斯科尔斯期权定价模型1.假设(1)在期权寿命期内,买方期权标的股票不发放股利,也不做其他分配;(2)股票或期权的买卖没有交易成本;(3)短期的无风险利率是已知的,并且在期权寿命期内保持不变;(4)任何证券购买者能以短期的无风险利率借得任何数量的资金;(5)允许卖空,卖空者将立即得到所卖空股票当天价格的资金;(6)看涨期权只能在到期日执行;(7)所有证券交易都是连续发生的,股票价格随机游走。

3.参数估计(1)无风险利率①期限要求:无风险利率应选择与期权到期日相同的国库券利率。

如果没有相同时间的,应选择时间最接近的国库券利率。

②这里所说的国库券利率是指其市场利率(根据市场价格计算的到期收益率),而不是票面利率。

③模型中的无风险利率是按连续复利计算的利率,而不是常见的年复利。

连续复利假定利息是连续支付的,利息支付的频率比每秒1次还要频繁。

4、看涨期权—看跌期权平价定理对于欧式期权,假定看涨期权和看跌期权有相同的执行价格和到期日,则下述等式成立:看涨期权价格C-看跌期权价格P=标的资产的价格S-执行价格的现值PV(X)这种关系,被称为看涨期权-看跌期权平价定理(关系),利用该等式中的4个数据中的3个,就可以求出另外1个。

5、派发股利的期权定价考虑派发股利的期权定价公式如下:在期权股价时要从股价中扣除期权到期日前所派发的全部股利的现值。

6、美式期权估价(1)美式期权在到期前的任意时间都可以执行,除享有欧式期权的全部权力之外,还有提前执行的优势。

因此,美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大。

(2)对于不派发股利的美式看涨期权,可以直接使用布莱克-斯科尔斯模型进行估价。

(3)理论上不适合派发股利的美式看跌期权估价。

但是BS模型有参考价值,误差不大。

考点练习:多选题利用布莱克-斯科尔斯期权定价模型估算期权价值时,下列表述正确的有()。

第六章 布莱克-舒尔斯期权定价模型一、 影响期权价值的主要因素由前面的分析知道决定期权价值(价格)的因素是到期的股票市场价格和股票的执行价格X 。

但是到期是未知的,它的变化还要受价格趋势和时间价值等因素的影响。

1)标的股票价格与股票执行价格的影响。

标的股票市场价格越高,则买入期权的价值越高,卖出期权的价值越低;期权的执行价越高,则买入的期权价值越低,卖出期权的价值越高。

2)标的股票价格变化范围的影响。

在标的股票价格变动范围增大的,虽然正反两方面的影响都会增大,但由于期权持有者只享受正向影响增大的好处,因此,期权的价值随着标的股价变动范围的增大而升高。

如下图:)(s f )(1s f)(2s fx s股票的价格由密度函数)(1s f 变为)(2s f ,S>X 的可能性增大,买入期权的价值增大,对卖出期权的价值则相反。

3)到期时间距离的影响。

距离愈长,股价变动的可能性愈大。

由于期权持有者只会在标的股价变动中受益,因此,距离期权到期的时间越长,期权的价值就越高。

4)利率的影响。

利率越高,则到期的现值就越低,使得买入期权价值提高,而卖出期权价值降低。

5)现金股利的影响。

股票期权受到股票分割或发放股票股利的保护,期权数量也适应调整,而不受影响,但是期权不受现金股利的保护,因此当股票的价格因公司发放现金股利而下降时,买入期权的价值下降,卖出期权的价值便上升。

二、布莱克-舒尔斯期权定价模型的假设条件B-S 模型是反映欧式不分红的买入期权定价模型,它的假定条件,除了市场无摩擦(例如无税、无交易成本、可以无限制自由借贷等)以外,还有:1. 股票价格是连续的随机变量,所以股票可以无限分割。

2. T 时期内各时段的预期收益率r i 和收益方差σi 保持不变。

3. 在任何时段股票的复利收益率服从对数正态分布,即在t 1-t 2时段内有: ()()()2221211()ln ,()S t N t t t t S t μσ⎛⎫-- ⎪⎝⎭ 因为股票的价格可以用随机过程{},...2,1)(=t t S 表示,其中S (t )表示第t 日股票的价格,它是一个随机变量. 则第t 日股票的收益率(年收益率)为R t :3651)1()(t R t S t S +=-股票的年收益率(单利)R 应该是:)3651()3651)(3651()364()365()1()0()2()1()0()365(136521R R R S S S S S S S S R +++===+ 为了简化计算两边同时取自然对数可得:∑=+=+3651)3651()1(t t R In R In 设r ,r 1,r 2,…,r 365为和R ,R 1,R 2,…,R 365相对应的连续复利。

布莱克斯克尔斯期权定价模型汇报人:日期:目录CATALOGUE•引言•布莱克斯克尔斯模型原理•模型应用•模型优势与局限•布莱克斯克尔斯模型与其他模型的比较•未来展望与研究方向01 CATALOGUE引言1背景介绍23布莱克斯克尔斯模型起源于1973年,由费雪·布莱克斯克尔斯(Fischer Black)和迈伦·斯科尔斯(Myron Scholes)提出。

当时,该模型是为了解决金融衍生品,特别是期权定价的问题而建立的。

金融衍生品是一种金融合约,其价值取决于其他金融资产或指标。

模型发展历程布莱克斯克尔斯模型的发展得益于许多重要的突破,其中包括无套利原则:模型利用无套利原则,这意味着在市场上不能通过买卖资产来赚取无风险利润。

欧式期权定价:该模型适用于欧式期权,即只能在到期日行使的期权。

随机过程:模型运用随机过程来描述股票价格的变化。

模型应用领域布莱克斯克尔斯模型被广泛应用于金融衍生品市场,包括期权:该模型用于定价欧式和美式期权。

互换:该模型用于定价利率互换和其他类型的互换合约。

其他衍生品:该模型还可用于定价其他金融衍生品,如期货、认股权证等。

02CATALOGUE布莱克斯克尔斯模型原理基础概念布莱克斯克尔斯模型是一种用于定价欧式期权的数学模型,该模型基于随机过程,并使用偏微分方程来描述。

在该模型中,期权价格被表示为时间t和股票价格S的函数,用C(t,S)表示。

股票价格服从几何布朗运动,即dS = μSdt + σSdwt,其中μ是股票的预期收益率,σ是股票的波动率,wt是威纳过程。

布莱克斯克尔斯模型的期权定价公式为:C(t, S) = SN(d1) - Ke^(-r)(T-t)N(d2),其中N是正态分布函数,d1和d2是由模型参数确定的公式。

d2 = d1 - σ√(T - t)K 是期权的执行价格,r 是无风险利率,T 是到期时间,t 是当前时间,σ是股票的波动率。

d1 = (ln(S/K) + (r + 0.5σ^2)(T - t)) / (σ√(T - t))期权定价公式参数确定方法参数σ(波动率)通常由历史数据估计得出,也可以使用市场波动率作为其近似值。