10.第十章计量经济学

- 格式:ppt

- 大小:77.00 KB

- 文档页数:15

![高级计量经济学 第十章 消费行为模型[精]](https://uimg.taocdn.com/22d3ef2ab7360b4c2e3f645e.webp)

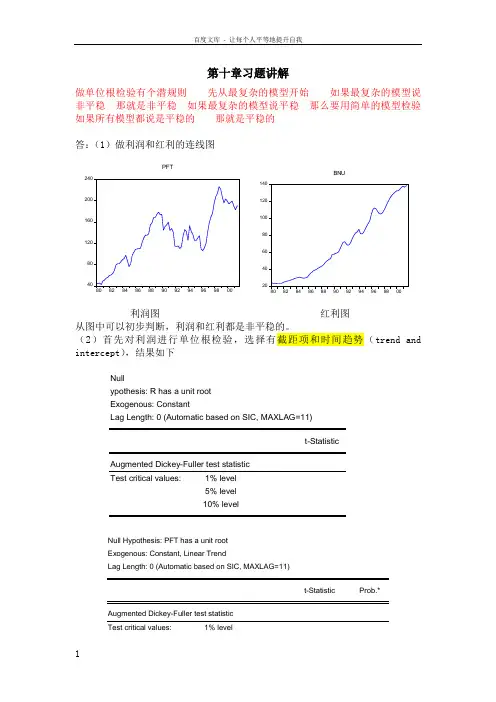

第十章习题讲解做单位根检验有个潜规则 先从最复杂的模型开始 如果最复杂的模型说非平稳 那就是非平稳 如果最复杂的模型说平稳 那么要用简单的模型检验 如果所有模型都说是平稳的 那就是平稳的 答:(1)做利润和红利的连线图40801201602002408082848688909294969800PFT204060801001201408082848688909294969800BNU利润图 红利图 从图中可以初步判断,利润和红利都是非平稳的。

(2)首先对利润进行单位根检验,选择有截距项和时间趋势(trend and intercept ),结果如下Nullypothesis: R has a unit root Exogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=11)t-StatisticAugmented Dickey-Fuller test statistic Test critical values:1% level 5% level10% levelNull Hypothesis: PFT has a unit root Exogenous: Constant, Linear TrendLag Length: 0 (Automatic based on SIC, MAXLAG=11)t-StatisticProb.*Augmented Dickey-Fuller test statistic Test critical values:1% level5% level10% level*MacKinnon (1996) one-sided p-values.可以看到ADF值大于所有临界值且P值很大,所以不能拒绝原假设,即利润是非平稳的。

然后对红利进行单位根检验,选择有截距项和时间趋势,结果如下Null Hypothesis: I has a unit rootExogenous: ConstantLag Length: 3 (Automatic based on SIC, MAXLAG=11)t-Statistic Prob.*Augmented Dickey-Fuller test statisticTest critical values: 1% level5% level10% levelNull Hypothesis: BNU has a unit rootExogenous: Constant, Linear TrendLag Length: 1 (Automatic based on SIC, MAXLAG=11)t-Statistic Prob.*Augmented Dickey-Fuller test statisticTest critical values: 1% level5% level10% level*MacKinnon (1996) one-sided p-values.可以看到ADF值大于所有临界值且P值很大,所以不能拒绝原假设,即红利也是非平稳的。

《计量经济学》各章数据第10章 联立方程模型例10.3.1 设农产品市场均衡模型为需求函数: t t t dt u Y a P a a Q 1210+++= 供给函数: t t t st u R b P b b Q 2210+++= 平衡方程: st d t Q Q =式中,Y 为消费者收入,R 为天气条件指数,其余变量同前。

根据表10.3.1中的统计资料估计模型。

表10.3.1 农产品市场的有关统计资料10.5 案例分析10.5.1 中国宏观经济模型中国1978-2003年居民宏观消费CONS、国内生产总值GDP、国内投资总额INV、政府支出GOV、净出口NEX(单位:亿元)统计数据,如表10.5.1所示:表10.5.1 中国宏观经济统计数据10.5.2 克莱因战争间模型根据美国1920~1941年的统计资料,如表10.5.6所示。

用2SLS和系统估计法等方法对模型参数进行估计。

表10.5.6 美国1920~1941年的统计数据思考与练习17.设我国的价格、消费、工资模型设定为t t t u I a a W 110++= t t t Pt u W b I b b C 2210+++= t pt t t t u C W I P 33210++++=γγγγ其中:I =固定资产投资(亿元);W =国营企业职工年平均工资(元);C =居民消费水平指数(%);P =价格指数(%)。

C 、P 均以上年为100%。

样本观察值如表2所示:表2 固定资产投资、职工平均工资与居民消费指数等统计资料(1)用递归模型参数估计法求出该模型的估计式;(2)用普通最小二乘法逐一估计每个方程;(3)比较以上两种做法的结果。

18.表3是我国1978-2003年国内生产总值(GDP )、货币供给量(2M )、政府支出(G )和投资支出(I )的统计资料,试用表中数据建立我国的收入——货币供给模型:t t t t t u G a I a M a a GDP 132210++++= t t t t u M b GDP b b M 2122102+++=-(1)判别模型的识别性。

计量经济学课件1. 引言计量经济学是经济学领域中一个重要的分支,通过运用数学和统计方法来研究和分析经济现象。

本课件将介绍计量经济学的基本概念、方法和应用,并提供实际案例进行演示和说明。

2. 计量经济学的基本概念2.1 变量与观测计量经济学的核心是对经济变量进行测量和观测。

在本节中我们将介绍不同类型的变量和观测方法,以及它们在计量经济学中的应用。

2.1.1 数值变量与分类变量•数值变量是可以用数值或数字来表示的变量,如收入、价格等。

•分类变量是具有特定类别或标签的变量,如性别、地区等。

2.1.2 原始观测与数据集•原始观测是指直接从调查或实验中得到的原始数据。

•数据集是包含多个观测的集合,可以是以表格形式展示的数据。

2.2 概率分布与统计量概率分布和统计量是计量经济学中常用的工具,用来描述和分析变量的分布和特征。

2.2.1 概率分布•概率分布是描述随机变量的取值和概率的函数。

常见的概率分布包括正态分布、均匀分布等。

2.2.2 统计量•统计量是根据样本数据计算得出的数值,用来对总体特征进行估计。

常见的统计量包括均值、方差、标准差等。

3. 计量经济学的方法和模型计量经济学研究中常用的方法和模型对于我们了解和解释经济现象至关重要。

在本节中,我们将介绍一些常见的计量经济学方法和模型。

3.1 线性回归模型线性回归模型是一种常用的计量经济学模型,用于探讨变量之间的关系。

该模型假设自变量和因变量之间存在线性关系。

3.1.1 单变量线性回归•单变量线性回归是指只有一个自变量和一个因变量的线性回归模型。

例如,收入和消费之间的关系。

3.1.2 多变量线性回归•多变量线性回归是指有多个自变量和一个因变量的线性回归模型。

例如,收入、教育水平和消费之间的关系。

3.2 时间序列分析时间序列分析是计量经济学中用于研究时间相关数据的方法。

它包括对趋势、季节性和周期性等进行建模和分析。

3.3 面板数据分析面板数据分析是指对同时具有时间序列和跨个体观测的数据进行分析。

第10章模型设定与实践问题10.1 模型设定误差有哪些类型?如何诊断?答:模型设定误差主要有以下四种类型:1.漏掉一个相关变量;2.包含一个无关的变量;3.错误的函数形式;4.对误差项的错误假定。

诊断的方法有:1.侦察是否含有无关变量;2.残差分析,拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验;3.拟合优度、校正拟合优度、系数显著性、系数符合的合理性。

10.2 模型遗漏相关变量的后果是什么?答:模型遗漏相关变量的后果是:所有回归系数的估计量是有偏的,除非这个被去除的变量与每一个放入的变量都不相关。

常数估计量通常也是有偏的,从而预测值是有偏的。

由于放入变量的回归系数估计量是有偏的,所以假设检验是无效的。

系数估计量的方差估计量是有偏的。

10.3 模型包含不相关变量的后果是什么?答:模型包含不相关变量的后果是:系数估计量的方差变大,从而估计量的精度下降。

10.4 什么是嵌套模型?什么是非嵌套模型?答:如果两个模型不能被互相包容,即任何一个都不是另一个的特殊情形,便称这两个模型是非嵌套的。

如果两个模型能互相包容,即其中一个是另一个的特殊情形,便称这两个模型是嵌套的。

10.5 非嵌套模型之间的比较有哪些方法?答:非嵌套模型之间的比较方法有:拟合优度或校正拟合优度、AIC(Akaike’s information criterion)准则、SIC(Schwarz’s information criterion)准则和HQ(Hannnan-Qinn criterion)准则。

拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验。

习题10.6 对数线性模型在人力资源文献中有比较广泛的应用,其理论建议把工资或收入的对数作为因变量。

如果教育投资收益率为,则接受一年教育的工资为10(1)w r w =+,是基准工资(未接受教育)。