第十章 计量经济学-模型设定.

- 格式:ppt

- 大小:433.50 KB

- 文档页数:41

一、往届的学生提交的作业存在问题归纳如下:1、缺少具有说服力的理论假说2、变量之间关系牵强,无研究价值和实际意义如:全国居民消费价格指数与商品零售价格指数;粮食出售量与蔬菜出售量;农民收入与居民收入;日照时间与粮食产量;等等。

3、自变量不是主要的影响因素,如日照时间就不是影响粮食产量的主要因素4、变量的度量指标不具体,模糊不清5、指标数据的类型不明确,是采用时间序列数据、还是截面数据。

二、提供可参考的计量经济学模型:1.生产函数:农业总产值与农业从业人员、财政用于农业资金、农业机械总动力关系工业总产值与固定资产、职工人数之间的关系2.消费函数:(1)食品消费支出与食品价格、家庭年(月)人均收入(2)不同地区城镇居民家庭人均可支配收入与人均消费支出(3)中国居民收入与消费的关系(4)农村居民消费函数:农村居民人均消费支出与农业经营纯收入、其他来源的纯收入3.需求函数:Y:居民对食品的消费量;X1:消费者消费支出总额;X2:食品价格指数三、计量经济学模型建立:8个基本步骤现实问题:经济形势对人们工作意愿的影响?第一步,建立一个理论假说假说一:受挫—工人假说。

即经济形势恶化(表现为高失业率),则工人的工作意愿下降(表现为低劳动参与率);假说二:增加—工人假说。

即经济形势恶化(高失业率),许多后备工人进入劳动市场以补贴家庭开支(尽管薪酬很低),进而导致劳动参与率上升。

第二步,收集数据变量:经济形势,劳动者的工作意愿具体的度量指标:城市失业率(%),城市劳动力参与率(%)数据一般来源:权威部门向社会发布的统计信息、公开出版物、亲自调查资料来源:总统经济报告,2008年 第三步,设定数学模型第四步,设立统计或经济计量模型 第五步, 估计经济计量模型参数第六步,检查模型的适用性:模型设定检验1.经济意义检验:2.统计学检验:3.计量经济学检验:第七步,检验源自模型的假说;1.验证估计的模型是否有经济意义;2.估计的结果是否与经济理论相符。

简述建立计量经济学模型的基本步骤计量经济学是经济学中的一个重要分支,它通过应用数学和统计学的方法来分析经济现象。

建立一个合理有效的计量经济学模型是进行经济研究的基础,下面将简述建立计量经济学模型的基本步骤。

1. 提出问题和目标建立计量经济学模型的第一步是明确研究的问题和目标。

研究者需要明确自己要解决的经济问题,确定研究的目标和范围。

例如,研究者可能想要探究某个经济政策对就业率的影响,或者分析某个产业的市场竞争程度等。

2. 收集数据在建立计量经济学模型之前,研究者需要收集相关的经济数据。

数据的选择和获取对于研究的可靠性和有效性至关重要。

研究者可以通过各种途径收集数据,包括统计年鉴、调查问卷、实地观察等。

在收集数据时,研究者需要注意数据的可靠性、完整性和时效性。

3. 确定理论框架在建立计量经济学模型之前,研究者需要确定一个合适的理论框架。

理论框架是指用来解释经济现象和规律的理论体系。

研究者可以借鉴已有的经济理论,也可以根据自己的研究问题提出新的理论框架。

理论框架应该具有逻辑严密性,并能够解释研究问题。

4. 建立计量经济学模型在确定了理论框架之后,研究者可以开始建立计量经济学模型。

计量经济学模型是用来描述经济现象和规律的数学模型。

根据研究问题的不同,可以建立不同类型的计量经济学模型,例如线性回归模型、时间序列模型等。

在建立模型时,研究者需要根据理论框架和收集到的数据选择合适的模型形式,并进行模型参数的估计。

5. 进行实证分析建立计量经济学模型之后,研究者需要进行实证分析,即利用模型对收集到的数据进行分析。

实证分析的目的是通过对数据的处理和模型的估计来验证理论假设,并得出结论。

研究者可以利用统计软件进行实证分析,计算模型的参数估计值和统计检验结果。

6. 解释和讨论结果在完成实证分析之后,研究者需要解释和讨论实证结果。

研究者可以根据模型的参数估计值和统计检验结果来解释研究问题,并讨论结果的经济意义和政策启示。

经济学中的计量经济学模型构建与应用方法经济学中的计量经济学模型是一种用统计方法和数据分析来量化经济关系的工具。

它通过对经济数据进行统计建模,以研究经济现象之间的因果关系,从而揭示经济规律,并为政策制定者提供科学依据和决策参考。

本文将介绍计量经济学模型的构建与应用方法,并探讨其在经济学研究和政策分析中的重要性。

计量经济学模型的构建包括模型的选择、变量的设定和参数估计。

首先,研究者需要根据研究问题和数据可得性选择合适的模型。

常见的模型包括线性回归模型、面板数据模型、时间序列模型等。

模型的选择应基于理论依据和经验判断,既要符合经济学原理,又要能够捕捉到经济现象的本质特征。

其次,研究者需要设定模型中的变量。

在经济学中,变量分为因变量和自变量。

因变量是研究目标,自变量是对因变量产生影响的因素。

变量的设定需要考虑变量的可量化性和数据可得性。

同时,还要避免多重共线性问题,即自变量之间存在高度相关性的情况,以确保模型结果的准确性和可解释性。

最后,研究者需要对模型进行参数估计。

参数估计是通过拟合模型与实际数据来确定模型中的未知参数。

常用的估计方法包括最小二乘法、极大似然法和仪表变量法等。

参数估计的结果可以帮助研究者量化经济关系,并对模型进行统计推断和政策预测。

计量经济学模型的应用广泛存在于经济学研究和政策分析的各个领域。

在宏观经济学领域,计量经济学模型常用于分析经济增长、通货膨胀和失业等宏观现象。

例如,利用时间序列模型可以估计出生产总值(GDP)与劳动力、资本投资之间的关系,从而分析经济增长的驱动因素并制定经济政策。

在微观经济学领域,计量经济学模型常用于分析市场结构、消费行为和生产效率等微观现象。

例如,利用面板数据模型可以估计企业生产效率与技术进步、资本投资之间的关系,为企业经营决策提供参考。

此外,计量经济学模型还可用于政策分析和评估。

政府制定政策时,常常需要通过评估其经济效果来确定政策的可行性和有效性。

计量经济学模型可以用于估计政策对经济变量的影响,并进行政策效果分析。

简述建立计量经济学模型的基本步骤计量经济学模型是经济学研究中的一个重要工具,它能够用来理解经济现象、分析经济政策以及预测经济变量的变化趋势。

建立计量经济学模型可以帮助经济学家对经济现象进行量化分析,揭示经济规律。

下面将简要介绍建立计量经济学模型的基本步骤。

第一步:明确研究目的和问题在建立计量经济学模型之前,首先需要明确研究的目的和问题。

研究目的可以是解释某一经济现象的原因,预测某一经济变量的未来趋势,或评估某一经济政策的效果等。

明确研究目的和问题有助于确定模型的结构和变量选择。

第二步:选择适当的模型框架选择适当的模型框架是建立计量经济学模型的关键一步。

模型框架决定了模型的基本结构和变量之间的关系。

常用的模型框架包括线性回归模型、时间序列模型、面板数据模型等。

选择适当的模型框架要考虑研究问题的特点和数据的性质,以及模型的可解释性和预测准确性等因素。

第三步:收集和整理数据建立计量经济学模型需要大量的数据支持。

在收集数据时,要注意数据的准确性和可靠性。

对于时间序列数据,需要收集一段时间内的连续观测值;对于截面数据,需要收集同一时间点上的多个观测值;对于面板数据,既需要收集多个时间点上的连续观测值,也需要收集同一时间点上的多个观测值。

收集和整理数据需要耐心和细心,以确保数据的完整性和一致性。

第四步:制定假设和建立模型在建立计量经济学模型时,需要制定一些假设,以简化模型和提高模型的可解释性。

假设通常包括线性关系假设、正态分布假设、无多重共线性假设等。

制定假设后,可以根据模型框架和变量之间的关系来建立模型。

模型的建立要根据经济理论和实际情况进行合理的假设和推断,以保证模型的有效性和可靠性。

第五步:估计模型参数在建立计量经济学模型后,需要通过统计方法来估计模型的参数。

常用的估计方法包括最小二乘法、极大似然估计法等。

通过估计模型参数,可以获得模型的具体数值,以及各个变量对目标变量的影响程度。

估计模型参数需要注意数据的性质和假设的合理性,以及估计结果的稳健性和显著性等。

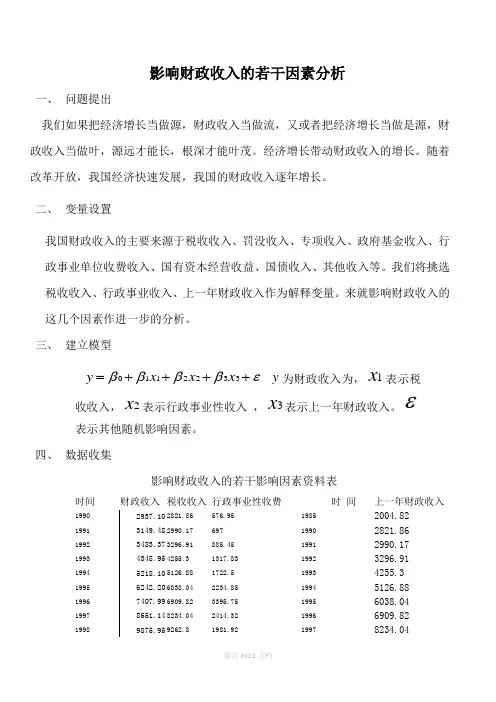

影响财政收入的若干因素分析一、 问题提出我们如果把经济增长当做源,财政收入当做流,又或者把经济增长当做是源,财政收入当做叶,源远才能长,根深才能叶茂。

经济增长带动财政收入的增长。

随着改革开放,我国经济快速发展,我国的财政收入逐年增长。

二、 变量设置我国财政收入的主要来源于税收收入、罚没收入、专项收入、政府基金收入、行政事业单位收费收入、国有资本经营收益、国债收入、其他收入等。

我们将挑选税收收入、行政事业收入、上一年财政收入作为解释变量。

来就影响财政收入的这几个因素作进一步的分析。

三、 建立模型εββββ++++=3322110x x x y y 为财政收入为,1x 表示税收收入,2x 表示行政事业性收入 ,3x 表示上一年财政收入。

ε表示其他随机影响因素。

四、 数据收集影响财政收入的若干影响因素资料表时间财政收入 税收收入 行政事业性收费时 间上一年财政收入1990 576.95 1985 2004.82 1991 697 1990 2821.86 1992 885.45 1991 2990.17 1993 1317.83 1992 3296.91 1994 1722.5 1993 4255.3 1995 2234.85 1994 5126.88 1996 3395.75 1995 6038.04 1997 2414.32 1996 6909.82 19981981.9219978234.0419992354.2819989262.820002654.54199910682.5820013090200012581.5120023238200115301.3820033335.74200217636.4520043208.42200320017.3120053858.19200424165.6820064216.8200528778.5420074681.0532********.3520084835.807200745621.9720094589.11200854223.79数据来源:《中国统计年鉴》(2010)五、具体的spss软件分析如下:Regression[DataSet0]变量的进入(模型的线性显著性分析)(回归系数)六、模型检验一、异方差检验先做普通最小二乘回归可得到方程式:321121.0384.0067.1585.152x x x y +-+-=(-0.752) (21.018) (-3.351) (2.131) 在对该模型做了最小二乘法回归,并得到2iε,然后做如下辅助回归:31932821732622512433221102x x x x x x x x x x x x iααααααααααε+++++++++=i ε+(模型的线性显著性分析)根据怀特检验 22χ-nRR 2=0.820, 怀特统计量NR 2=20×0.820=16.4,因此,查(课本P3532λ分布表)可得在5%的显著性水平下,自由度为9的2χ分布的对应临界值为 92.1605.02=χ。

计量经济学模型建立的步骤

建立计量经济学模型的步骤可以概括为以下几个阶段:

1. 模型的设定:首先确定研究的目标和问题,然后根据理论基础和研究对象的特点,选择适当的经济学理论模型作为分析框架。

2. 设定假设:根据模型设定的理论框架及前提条件,对模型中的关键变量进行假设设定,包括变量之间的函数形式、参数的取值范围以及各种约束条件。

3. 数据收集与处理:收集与研究问题相关的数据,对数据进行处理和整理,包括数据清洗、缺失值处理、数据变换等。

4. 模型估计与检验:根据设定的经济模型,利用计量经济学的方法进行模型的估计与检验,确定模型中的参数估计值,并对估计结果进行合理性检验,如参数的显著性检验、模型的拟合优度检验等。

5. 模型解释和分析:根据模型的估计结果,进行解释和分析,研究变量之间的关系、因果关系以及对实际问题的影响等,并提出相应的政策建议或研究结论。

需要注意的是,以上的步骤是一个一般性的描述,实际建立计量经济学模型时可能会因研究问题的不同而有所变化。

此外,在每个阶段都需要进行严谨的理论分

析和数据处理工作,以确保模型的可靠性和有效性。

计量经济学模型的设定计量经济学是经济学中的一个分支,它利用统计方法和实证数据来研究经济现象和经济政策的效果。

在计量经济学中,构建一个合理的模型是非常重要的,因为模型的设定直接影响到实证研究的结果。

在构建计量经济学模型时,首先需要确定研究的目的和问题。

例如,我们想要研究某个政策对就业率的影响,那么我们的模型就应该包括就业率和该政策所涉及的变量。

其次,需要确定模型的函数形式。

比如,我们可以使用线性函数、对数函数或其他函数形式来描述变量之间的关系。

此外,还应该考虑模型的内生性问题。

如果模型中的某个变量受到其他变量的影响,那么该变量就是内生的。

为了得到准确的结果,模型的设定还应考虑到可能的非线性和异方差性问题。

非线性可以是由于被研究现象的特殊性质引起的,因此必须在模型中予以考虑。

异方差性是指随机误差项的方差不恒定,可能会导致估计结果的失真。

解决这些问题的方法包括引入非线性函数和使用异方差性稳健的估计方法。

此外,数据的选择也是模型设定的一个关键因素。

数据的可用性和质量应满足模型的需求,例如,如果我们的模型需要时间序列数据,那么我们必须选择包含足够时间跨度和频率的数据集。

在模型设定之后,计量经济学研究者需要选择适当的估计方法来得到参数估计值。

常用的估计方法包括最小二乘法、极大似然估计和广义矩估计等。

这些方法在处理不同类型的模型和数据时具有一定的优势和适用性。

最后,模型设定后需要进行模型检验和灵敏度分析。

模型检验可以用来检验模型是否具有良好的拟合度和解释力,以及是否存在模型假设的违背。

灵敏度分析可以用来检验模型结果对模型假设的敏感程度,以及对不同的数据设定和估计方法的稳健性。

总之,计量经济学模型的设定是一个复杂而关键的过程,它在很大程度上决定了研究结果的有效性和可靠性。

只有合理、生动、全面、有指导意义的模型设定,才能为我们提供可靠的实证分析和政策建议。

因此,在进行计量经济学研究时,我们应该根据研究问题的特点和数据的特征,选择适当的变量、函数形式和估计方法,进行合理的模型设定。

第10章模型设定与实践问题10.1 模型设定误差有哪些类型?如何诊断?答:模型设定误差主要有以下四种类型:1.漏掉一个相关变量;2.包含一个无关的变量;3.错误的函数形式;4.对误差项的错误假定。

诊断的方法有:1.侦察是否含有无关变量;2.残差分析,拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验;3.拟合优度、校正拟合优度、系数显著性、系数符合的合理性。

10.2 模型遗漏相关变量的后果是什么?答:模型遗漏相关变量的后果是:所有回归系数的估计量是有偏的,除非这个被去除的变量与每一个放入的变量都不相关。

常数估计量通常也是有偏的,从而预测值是有偏的。

由于放入变量的回归系数估计量是有偏的,所以假设检验是无效的。

系数估计量的方差估计量是有偏的。

10.3 模型包含不相关变量的后果是什么?答:模型包含不相关变量的后果是:系数估计量的方差变大,从而估计量的精度下降。

10.4 什么是嵌套模型?什么是非嵌套模型?答:如果两个模型不能被互相包容,即任何一个都不是另一个的特殊情形,便称这两个模型是非嵌套的。

如果两个模型能互相包容,即其中一个是另一个的特殊情形,便称这两个模型是嵌套的。

10.5 非嵌套模型之间的比较有哪些方法?答:非嵌套模型之间的比较方法有:拟合优度或校正拟合优度、AIC(Akaike’s information criterion)准则、SIC(Schwarz’s information criterion)准则和HQ(Hannnan-Qinn criterion)准则。

拉姆齐(Ramsey)的RESET检验法,DM(Davidsion-MacKinnon:戴维森麦-克金龙)检验。

习题10.6 对数线性模型在人力资源文献中有比较广泛的应用,其理论建议把工资或收入的对数作为因变量。

如果教育投资收益率为,则接受一年教育的工资为10(1)w r w =+,是基准工资(未接受教育)。

经济学研究中的计量经济学模型建立方法计量经济学是应用数理统计方法研究经济现象的学科,它是现代经济学的重要组成部分。

在经济学研究中,计量经济学模型的建立是一个关键的环节,它能够帮助我们对经济现象进行定量分析和预测。

下面我们将介绍一些常用的计量经济学模型建立方法。

首先,经济学研究中最常见的计量经济学模型是线性回归模型。

线性回归模型假设自变量与因变量之间存在线性关系,并通过最小二乘法来估计模型参数。

在建立线性回归模型时,我们首先需要确定自变量和因变量的选择,然后通过收集相关数据来估计模型参数,并进行假设检验来验证模型的有效性。

其次,有些经济现象可能存在非线性关系,这时我们可以使用非线性回归模型来建立计量经济学模型。

非线性回归模型可以捕捉到因变量和自变量之间的复杂关系,但模型的参数估计通常更加困难。

常见的非线性回归模型包括多项式回归、对数线性模型、指数模型等。

在建立非线性回归模型时,我们需要选择适当的函数形式,并通过非线性最小二乘法来估计模型参数。

此外,为了解决自变量与因变量之间可能存在内生性的问题,我们可以使用工具变量法建立计量经济学模型。

工具变量法利用一个或多个外生变量来代替内生变量进行估计,从而避免内生性引起的估计偏误。

在建立工具变量法模型时,我们需要选择有效的工具变量,并使用合适的估计方法来得到一致的估计结果。

另外,为了适应面板数据的特点,我们可以使用面板数据模型来研究经济现象。

面板数据模型结合了时间序列和横截面数据的特点,可以提供更加准确的估计结果。

常见的面板数据模型包括固定效应模型、随机效应模型和差分法模型等。

在建立面板数据模型时,我们需要考虑时间和个体的固定影响,并使用适当的估计方法进行分析。

此外,为了处理具有序列相关性的时间序列数据,我们可以使用时间序列分析方法建立计量经济学模型。

常见的时间序列分析方法包括自回归移动平均模型(ARMA模型)、自回归条件异方差模型(ARCH模型)和广义自回归条件异方差模型(GARCH模型)等。

建立计量经济学模型的步骤和要点一、理论模型的设计对所要研究的经济现象进行深入的分析,根据研究的目的,选择模型中将包含的因素,根据数据的可得性选择适当的变量来表征这些因素,并根据经济行为理论和样本数据显示出的变量间的关系,设定描述这些变量之间关系的数学表达式,即理论模型。

生产函数就是一个理论模型。

理论模型的设计主要包含三部分工作,即选择变量、确定变量之间的数学关系、拟定模型中待估计参数的数值范围。

1、确定模型所包含的变量在单方程模型中,变量分为两类。

作为研究对象的变量,也就是因果关系中的“果”,例如生产函数中的产出量,是模型中的被解释变量;而作为“原因”的变量,例如生产函数中的资本、劳动、技术,是模型中的解释变量。

确定模型所包含的变量,主要是指确定解释变量。

可以作为解释变量的有下列几类变量:外生经济变量、外生条件变量、外生政策变量和滞后被解释变量。

其中有些变量,如政策变量、条件变量经常以虚变量的形式出现。

严格他说,上述生产函数中的产出量、资本、劳动、技术等,只能称为“因素”,这些因素间存在着因果关系。

为了建立起计量经济学模型,必须选择适当的变量来表征这些因素,这些变量必须具有数据可得性。

于是,我们可以用总产值来表征产出量,用固走资产原值来表征资本,用职工人数来表征劳动,用时间作为一个变量来表征技术。

这样,最后建立的模型是关于总产值、固定资产原值、职工人数和时间变量之间关系的数学表达式。

下面,为了叙述方便,我们将“因素”与“变量”间的区别暂时略去,都以“变量”来表示。

关键在于,在确定了被解释变量之后,怎样才能正确地选择解释变量。

首先,需要正确理解和把握所研究的经济现象中暗含的经济学理论和经济行为规律。

这是正确选择解释变量的基础。

例如,在上述生产问题中,已经明确指出属于供给不足的情况,那么,影响产出量的因素就应该在投入要素方面,而在当前,一般的投入要素主要是技术、资本与劳动。

如果属于需求不足的情况,那么影响产出量的因素就应该在需求方面,而不在投入要素方面。