第三章本量利分析资料

- 格式:pptx

- 大小:2.31 MB

- 文档页数:151

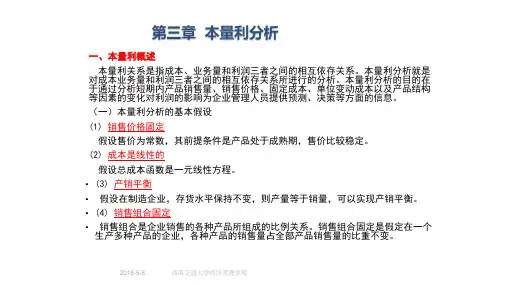

一、本量利概述本量利关系是指成本、业务量和利润三者之间的相互依存关系。

本量利分析就是对成本业务量和利润三者之间的相互依存关系所进行的分析。

本量利分析的目的在于通过分析短期内产品销售量、销售价格、固定成本、单位变动成本以及产品结构等因素的变化对利润的影响为企业管理人员提供预测、决策等方面的信息。

(一)本量利分析的基本假设(1) 销售价格固定假设售价为常数,其前提条件是产品处于成熟期,售价比较稳定。

(2) 成本是线性的假设总成本函数是一元线性方程。

•(3) 产销平衡• 假设在制造企业,存货水平保持不变,则产量等于销量,可以实现产销平衡。

•(4) 销售组合固定• 销售组合是企业销售的各种产品所组成的比例关系。

销售组合固定是假定在一个生产多种产品的企业,各种产品的销售量占全部产品销售量的比重不变。

(二)本量利关系的基本公式利润=销售收入-变动成本-固定成本=销售价格╳销售量-单位变动成本╳销售量-固定成本=(销售价格-单位变动成本)╳销售量-固定成本假设销售价格为p,销售量为x ,固定成本总额为a ,单位变动成本为b,利润为P ,则公式可以表述为:P = px-bx - a = (p - b)x - a注意:上述公式中的利润在我国指营业利润,在西方国家指“息税前利润”,即未扣减所得税和利息之前的利润。

(三)边际贡献及相关指标的计算1.边际贡献的概念边际贡献,也称贡献毛益或创利额,是指销售收入减去变动成本后的余额。

边际贡献的绝对数有两种表现形式:一种是单位概念,称为单位边际贡献(用CM表示),它是指产品的销售价格减去单位变动成本后的余额。

反映的是每一个单位产品的创利能力,也就是每增加一个单位产品销售可提供的创利额。

边际贡献的另一种表现形式是总额概念,称为边际贡献总额(用TCM表示),一般就简称边际贡献,它是指产品的销售收入总额减去变动成本总额后的余额。

边际贡献也常用相对数,即边际贡献率来表现。

边际贡献率是指边际贡献总额占销售收入总额的百分比,或单位边际贡献占销售价格的百分比。