副本-第三章本量利分析练习题(答案)

- 格式:docx

- 大小:24.81 KB

- 文档页数:9

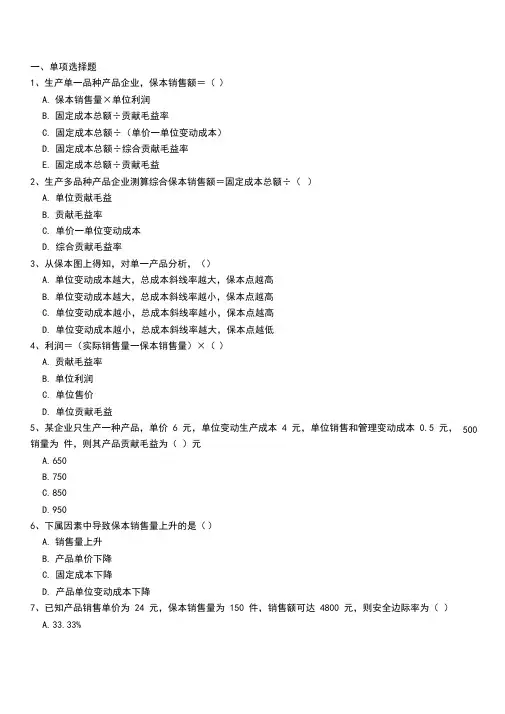

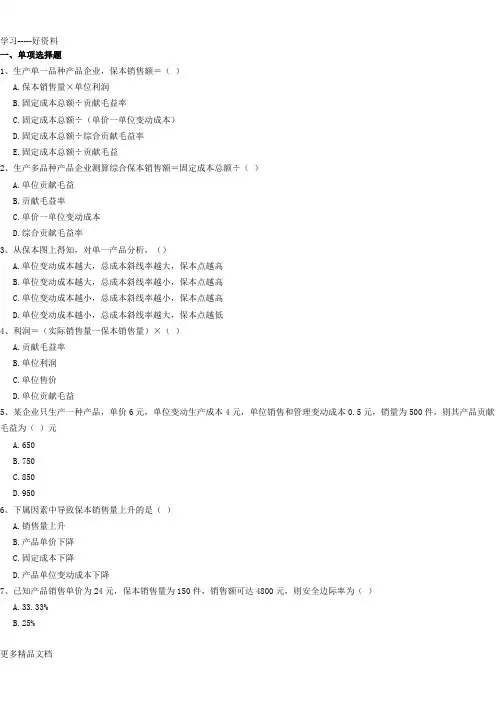

一、单项选择题1、生产单一品种产品企业,保本销售额=()A.保本销售量×单位利润B.固定成本总额÷贡献毛益率C.固定成本总额÷(单价一单位变动成本)D.固定成本总额÷综合贡献毛益率E.固定成本总额÷贡献毛益2、生产多品种产品企业测算综合保本销售额=固定成本总额÷()A.单位贡献毛益B.贡献毛益率C.单价一单位变动成本D.综合贡献毛益率3、从保本图上得知,对单一产品分析,()A.单位变动成本越大,总成本斜线率越大,保本点越高B.单位变动成本越大,总成本斜线率越小,保本点越高C.单位变动成本越小,总成本斜线率越小,保本点越高D.单位变动成本越小,总成本斜线率越大,保本点越低4、利润=(实际销售量一保本销售量)×()A.贡献毛益率B.单位利润C.单位售价D.单位贡献毛益5、某企业只生产一种产品,单价 6 元,单位变动生产成本 4 元,单位销售和管理变动成本 0.5 元,500 销量为件,则其产品贡献毛益为()元A.650B.750C.850D.9506、下属因素中导致保本销售量上升的是()A.销售量上升B.产品单价下降C.固定成本下降D.产品单位变动成本下降7、已知产品销售单价为 24 元,保本销售量为 150 件,销售额可达 4800 元,则安全边际率为()A.33.33%B.25%C.50%D.20%8、在变动成本法下,其利润表所提供的中间指标是()A.贡献毛益B.营业利润C.营业毛利D.期间成本9、在下列指标中,可据以判断企业经营安全程度的指标是()A.保本量B.贡献毛益C.保本作业率D.保本额10、如果产品的单价与单位变动成本上升的百分率相同,其他因素不变,则保本销售量()A.上升B.下降C.不变D.不确定11、在本量利分析中,必须假定产品成本的计算基础是()A.完全成本法B.变动成本法C.吸收成本法D.制造成本法12、保本作业率与安全边际率之间的关系是()A.两者相等B.前者一般大于后者C.后者一般大于前者D.两者之和等于 113、销售量不变,保本点越高,则能实现的利润()A.越小B.不变C.越大D.不一定14、某企业只生产一种产品,月计划销售 600件,单位变动成本 6 元,月固定成本 1000元,1640 元,欲实现利润则单价应为()A.16.40B.14.60C.10.60D.10.4015、销售收入为 20 万元,贡献毛益率为 60%,其变动成本总额为()万元。

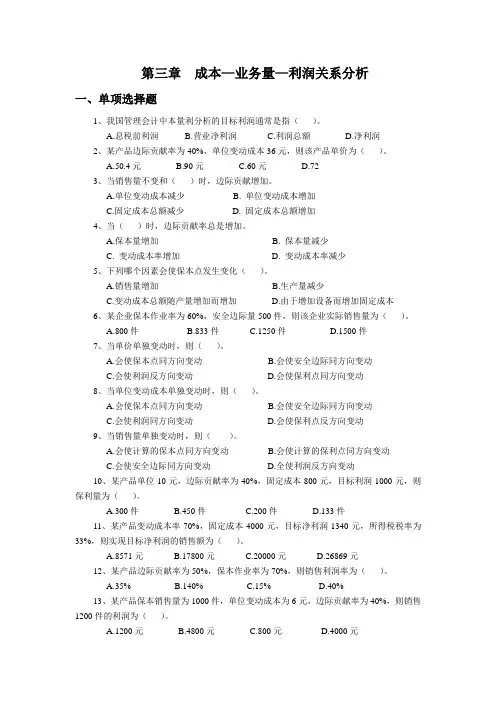

第三章成本—业务量—利润关系分析一、单项选择题1、我国管理会计中本量利分析的目标利润通常是指()。

A.息税前利润B.营业净利润C.利润总额D.净利润2、某产品边际贡献率为40%,单位变动成本36元,则该产品单价为()。

A.50.4元B.90元C.60元D.723、当销售量不变和()时,边际贡献增加。

A.单位变动成本减少B. 单位变动成本增加C.固定成本总额减少D. 固定成本总额增加4、当()时,边际贡献率总是增加。

A.保本量增加B. 保本量减少C. 变动成本率增加D. 变动成本率减少5、下列哪个因素会使保本点发生变化()。

A.销售量增加B.生产量减少C.变动成本总额随产量增加而增加D.由于增加设备而增加固定成本6、某企业保本作业率为60%,安全边际量500件,则该企业实际销售量为()。

A.800件B.833件C.1250件D.1500件7、当单价单独变动时,则()。

A.会使保本点同方向变动B.会使安全边际同方向变动C.会使利润反方向变动D.会使保利点同方向变动8、当单位变动成本单独变动时,则()。

A.会使保本点同方向变动B.会使安全边际同方向变动C.会使利润同方向变动D.会使保利点反方向变动9、当销售量单独变动时,则()。

A.会使计算的保本点同方向变动B.会使计算的保利点同方向变动C.会使安全边际同方向变动D.全使利润反方向变动10、某产品单位10元,边际贡献率为40%,固定成本800元,目标利润1000元,则保利量为()。

A.300件B.450件C.200件D.133件11、某产品变动成本率70%,固定成本4000元,目标净利润1340元,所得税税率为33%,则实现目标净利润的销售额为()。

A.8571元B.17800元C.20000元D.26869元12、某产品边际贡献率为50%,保本作业率为70%,则销售利润率为()。

A.35%B.140%C.15%D.40%13、某产品保本销售量为1000件,单位变动成本为6元,边际贡献率为40%,则销售1200件的利润为()。

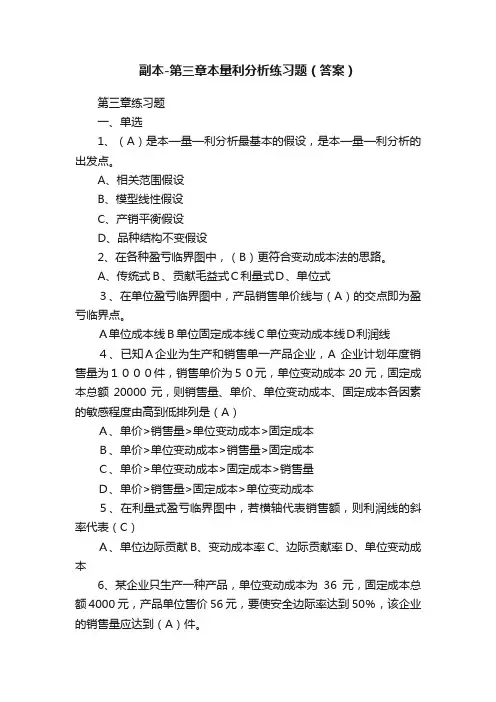

副本-第三章本量利分析练习题(答案)第三章练习题一、单选1、(A)是本—量—利分析最基本的假设,是本—量—利分析的出发点。

A、相关范围假设B、模型线性假设C、产销平衡假设D、品种结构不变假设2、在各种盈亏临界图中,(B)更符合变动成本法的思路。

A、传统式B、贡献毛益式C利量式D、单位式3、在单位盈亏临界图中,产品销售单价线与(A)的交点即为盈亏临界点。

A单位成本线B单位固定成本线C单位变动成本线D利润线4、已知A企业为生产和销售单一产品企业,A 企业计划年度销售量为1000件,销售单价为50元,单位变动成本20元,固定成本总额20000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排列是(A)A、单价>销售量>单位变动成本>固定成本B、单价>单位变动成本>销售量>固定成本C、单价>单位变动成本>固定成本>销售量D、单价>销售量>固定成本>单位变动成本5、在利量式盈亏临界图中,若横轴代表销售额,则利润线的斜率代表(C)A、单位边际贡献B、变动成本率C、边际贡献率D、单位变动成本6、某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单位售价56元,要使安全边际率达到50%,该企业的销售量应达到(A)件。

A、400B、222C、143D、5007、下列各式中,其计算结果不等于变动成本率的是(B)A 、1-边际贡献率B、1-达到盈亏临界点的作业率C、单位变动成本/单价×100%D、变动成本/销售收入×100%8、下列措施中只能提高安全边际而不能降低盈亏临界点的是(B)A、提高单价B、增加销售量C、降低单位变动成本D、压缩固定成本开支9某单位某产品的单价为40元,单位变动成本为30元,固定成本为20000元,目标净利润为26800元,所得税税率为33%,则实现目标净利润的销售量为(A)。

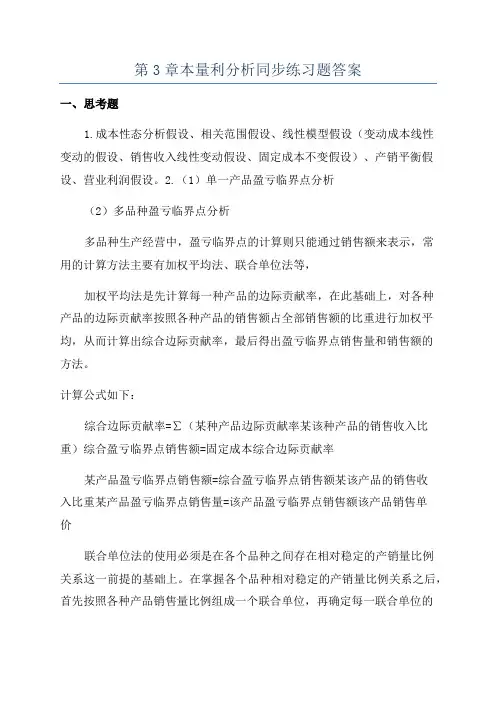

第3章本量利分析同步练习题答案

一、思考题

1.成本性态分析假设、相关范围假设、线性模型假设(变动成本线性

变动的假设、销售收入线性变动假设、固定成本不变假设)、产销平衡假设、营业利润假设。

2.(1)单一产品盈亏临界点分析

(2)多品种盈亏临界点分析

多品种生产经营中,盈亏临界点的计算则只能通过销售额来表示,常

用的计算方法主要有加权平均法、联合单位法等,

加权平均法是先计算每一种产品的边际贡献率,在此基础上,对各种

产品的边际贡献率按照各种产品的销售额占全部销售额的比重进行加权平均,从而计算出综合边际贡献率,最后得出盈亏临界点销售量和销售额的

方法。

计算公式如下:

综合边际贡献率=∑(某种产品边际贡献率某该种产品的销售收入比重)综合盈亏临界点销售额=固定成本综合边际贡献率

某产品盈亏临界点销售额=综合盈亏临界点销售额某该产品的销售收

入比重某产品盈亏临界点销售量=该产品盈亏临界点销售额该产品销售单

价

联合单位法的使用必须是在各个品种之间存在相对稳定的产销量比例

关系这一前提的基础上。

在掌握各个品种相对稳定的产销量比例关系之后,首先按照各种产品销售量比例组成一个联合单位,再确定每一联合单位的

销售单价和单位变动成本,最后按照单一产品的方法确定联合单位盈亏临界点销售量和销售额的一种方法。

联合单位法下的计算公式为:

联合单位盈亏临界点销售额=联合单位盈亏临界点销售量某联合单位单价3.(1)单一产品保利分析。

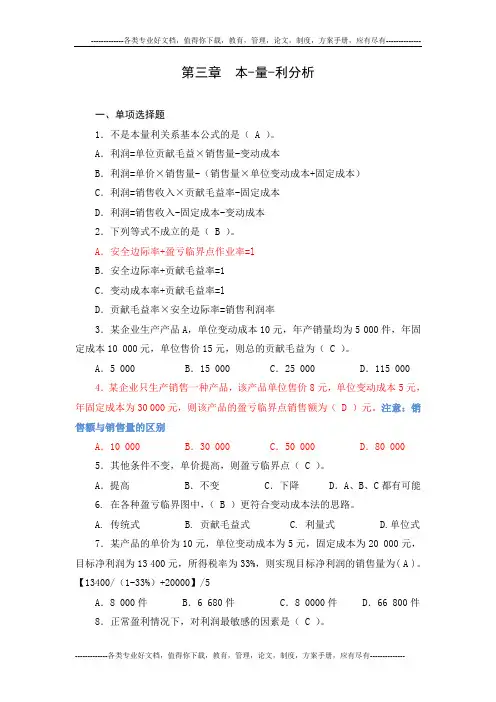

第三章本-量-利分析一、单项选择题1.不是本量利关系基本公式的是( A )。

A.利润=单位贡献毛益×销售量-变动成本B.利润=单价×销售量-(销售量×单位变动成本+固定成本)C.利润=销售收入×贡献毛益率-固定成本D.利润=销售收入-固定成本-变动成本2.下列等式不成立的是( B )。

A.安全边际率+盈亏临界点作业率=lB.安全边际率+贡献毛益率=1C.变动成本率+贡献毛益率=lD.贡献毛益率×安全边际率=销售利润率3.某企业生产产品A,单位变动成本10元,年产销量均为5 000件,年固定成本10 000元,单位售价15元,则总的贡献毛益为( C )。

A.5 000 B.15 000 C.25 000 D.115 000 4.某企业只生产销售一种产品,该产品单位售价8元,单位变动成本5元,年固定成本为30 000元,则该产品的盈亏临界点销售额为( D )元。

注意:销售额与销售量的区别A.10 000 B.30 000 C.50 000 D.80 0005.其他条件不变,单价提高,则盈亏临界点( C )。

A.提高 B.不变 C.下降 D.A、B、C都有可能6. 在各种盈亏临界图中,( B )更符合变动成本法的思路。

A. 传统式B. 贡献毛益式C. 利量式D.单位式7.某产品的单价为10元,单位变动成本为5元,固定成本为20 000元,目标净利润为13 400元,所得税率为33%,则实现目标净利润的销售量为( A )。

【13400/(1-33%)+20000】/5A.8 000件 B.6 680件 C.8 0000件 D.66 800件8.正常盈利情况下,对利润最敏感的因素是( C )。

A.单位变动成本 B.固定成本 C.单价 D.销售量二、多项选择题1.其他因素不变时,会引起企业利润上升的有( ABCD )。

A.单价上升 B.销量增加C.单位变动成本下降 D.固定成本下降2.下列因素上升时,会导致盈亏临界点上升的因素为( BC )。

一、单项选择题1、生产单一品种产品企业,保本销售额=()A.保本销售量×单位利润B.固定成本总额÷贡献毛益率C.固定成本总额÷(单价一单位变动成本)D.固定成本总额÷综合贡献毛益率E.固定成本总额÷贡献毛益2、生产多品种产品企业测算综合保本销售额=固定成本总额÷()A.单位贡献毛益B.贡献毛益率C.单价一单位变动成本D.综合贡献毛益率3、从保本图上得知,对单一产品分析,()A.单位变动成本越大,总成本斜线率越大,保本点越高B.单位变动成本越大,总成本斜线率越小,保本点越高C.单位变动成本越小,总成本斜线率越小,保本点越高D.单位变动成本越小,总成本斜线率越大,保本点越低4、利润=(实际销售量一保本销售量)×()A.贡献毛益率B.单位利润C.单位售价D.单位贡献毛益5、某企业只生产一种产品,单价6元,单位变动生产成本4元,单位销售和管理变动成本0.5元,销量为500件,则其产品贡献毛益为()元A.650B.750C.850D.9506、下属因素中导致保本销售量上升的是()A.销售量上升B.产品单价下降C.固定成本下降D.产品单位变动成本下降7、已知产品销售单价为24元,保本销售量为150件,销售额可达4800元,则安全边际率为()A.33.33%B.25%C.50%D.20%8、在变动成本法下,其利润表所提供的中间指标是()A.贡献毛益B.营业利润C.营业毛利D.期间成本9、在下列指标中,可据以判断企业经营安全程度的指标是()A.保本量B.贡献毛益C.保本作业率D.保本额10、如果产品的单价与单位变动成本上升的百分率相同,其他因素不变,则保本销售量()A.上升B.下降C.不变D.不确定11、在本量利分析中,必须假定产品成本的计算基础是()A.完全成本法B.变动成本法C.吸收成本法D.制造成本法12、保本作业率与安全边际率之间的关系是()A.两者相等B.前者一般大于后者C.后者一般大于前者D.两者之和等于113、销售量不变,保本点越高,则能实现的利润()A.越小B.不变C.越大D.不一定14、某企业只生产一种产品,月计划销售600件,单位变动成本6元,月固定成本1000元,欲实现利润1640元,则单价应为()A.16.40B.14.60C.10.60D.10.4015、销售收入为20万元,贡献毛益率为60%,其变动成本总额为()万元。

第3章本-量-利分析习题一、名词解释1.本一量一利分析2.盈亏临界点分析3. 贡献毛益4.安全边际5.贡献毛益率6.安全边际率7. 盈亏临界点作业率8.敏感性分析9.敏感系数二、判断题(正确的划√,错误的划×)1.从本一量一利分析的立场上,由于利润只是收入与支出的一个差量,所以模型线性假设只涉及成本与业务量两个方面,业务量在此可以是生产数量,也可以是销售数量。

( )2.成本按性态划分的基本假设同时也是本一量一利分析的基本假设。

( )3.在传统式盈亏临界图中,可以用横轴表示销售收入量,用纵轴表示成本,纵轴与横轴的金额最好保持一致,此时总成本线的仰角应大于45度。

( )4.在传统式盈亏临界图中,总成本既定的情况下,销售价格越高,盈亏临界点越高;反之,盈亏临界点越低。

( )5.盈亏临界点的贡献毛益刚好等于总成本,超过盈亏临界点的贡献毛益大于总成本,也就是实现了利润。

( )6.利量式盈亏临界图是各种盈亏临界图中最简单的一种,更易于企业的管理人员所接受。

因为它最直接地表达了销售量与利润之间的关系。

( )7.利量式盈亏临界图中利润线表示的是销售收入与变动成本之间的差量关系,即贡献毛益.利润线的斜率也就是贡献毛益率。

( )8.产销不平衡是导致变动成本法与完全威本法存在诸多差异的最直接、最根本的原因。

( )9.企业各种产品提供的贡献毛益即是企业的营业毛利。

( )10.单一品种情况下,盈亏临界点的销售量随着贡献毛益率的上升而上升。

( )11.利用利量式盈亏临界图分析多品种的本一量一利关系时,应按各种产品的销售量高低排序。

( )12.销售利润率可以通过贡献毛益率和安全边际率相乘求得。

( )13.贡献毛益式盈亏临界图的特点是将固定成本置于变动成本之上。

( )14.某一因素的敏感系数为负号,表明该因素的变动与利润的变动为反方向关系;为正号则表明是同向关系。

( )15.单价的敏感系数肯定大于销售量的敏感系数。

( )16.从单价的敏感系数特征来看,涨价是企业提高盈利的最直接、最有效的手段。

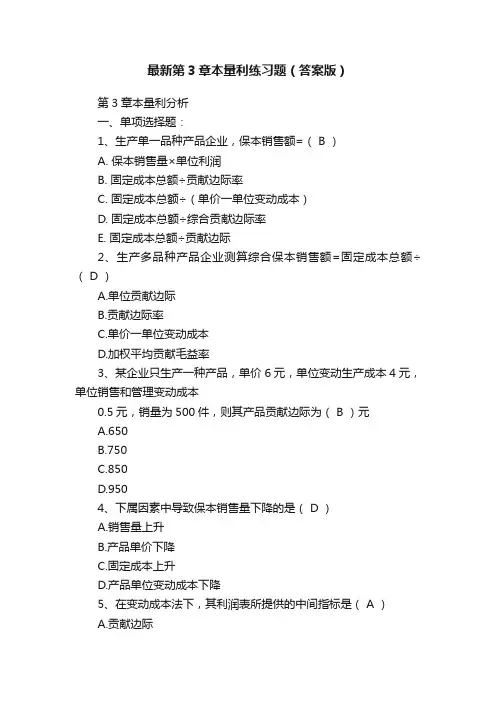

最新第3章本量利练习题(答案版)第3章本量利分析一、单项选择题:1、生产单一品种产品企业,保本销售额=( B )A. 保本销售量×单位利润B. 固定成本总额÷贡献边际率C. 固定成本总额÷(单价一单位变动成本)D. 固定成本总额÷综合贡献边际率E. 固定成本总额÷贡献边际2、生产多品种产品企业测算综合保本销售额=固定成本总额÷( D )A.单位贡献边际B.贡献边际率C.单价一单位变动成本D.加权平均贡献毛益率3、某企业只生产一种产品,单价6元,单位变动生产成本4元,单位销售和管理变动成本0.5元,销量为500件,则其产品贡献边际为( B )元A.650B.750C.850D.9504、下属因素中导致保本销售量下降的是( D )A.销售量上升B.产品单价下降C.固定成本上升D.产品单位变动成本下降5、在变动成本法下,其利润表所提供的中间指标是( A )A.贡献边际B.营业利润C.营业毛利D.期间成本6、在下列指标中,可据以判断企业经营安全程度的指标是( C )A.保本量B.贡献边际C.保本作业率D.保本额7、保本作业率与安全边际率之间的关系是( D )A.两者相等B.前者一般大于后者C.后者一般大于前者D.两者之和等于18、销售量不变,保本点越高,则能实现的利润( A )A.越小B.不变C.越大D.不一定9、销售量不变,单价单独变动时,会使安全边际( C )A.不变B.不一定变动C.同方向变动D.反方向变动10、下列因素单独变动时,不对实现目标利润的销售量产生影响的是( D )A.单价B.目标利润C.成本水平D.销售量二、多项选择题:1、安全边际率=( AC )A.安全边际量÷实际销售量B.保本销售量÷实际销售量C.安全边际额÷实际销售额D.保本销售额÷实际销售额E.安全边际量÷安全边际额2、从传统式保本图得知( CE )A.保本点右边,成本大于收入,是亏损区B.销售量一定的情况下,保本点越高,盈利区越大C.实际销售量超过保本点销售量部分即是安全边际D.在其他因素不变的情况,保本点越低,盈利面积越小E.安全边际越大,盈利面积越大3、贡献边际率的计算公式可表示为(ABDE )A.1-变动成本率B.贡献边际/销售收入C.固定成本/保本销售量D.固定成本/保本销售额E.单位贡献边际/单价4、在盈亏临界图中,盈亏临界点的位置取决于(ABD )等因素。

一、单项选择题1、生产单一品种产品企业,保本销售额=(B )A.保本销售量×单位利润B.固定成本总额÷贡献毛益率C.固定成本总额÷(单价一单位变动成本)D.固定成本总额÷综合贡献毛益率E.固定成本总额÷贡献毛益2、生产多品种产品企业测算综合保本销售额=固定成本总额÷(D )A.单位贡献毛益B.贡献毛益率C.单价一单位变动成本D.综合贡献毛益率3、从保本图上得知,对单一产品分析,(A )A.单位变动成本越大,总成本斜线率越大,保本点越高B.单位变动成本越大,总成本斜线率越小,保本点越高C.单位变动成本越小,总成本斜线率越小,保本点越高D.单位变动成本越小,总成本斜线率越大,保本点越低4、利润=(实际销售量一保本销售量)×(D )A.贡献毛益率B.单位利润C.单位售价D.单位贡献毛益5、某企业只生产一种产品,单价6元,单位变动生产成本4元,单位销售和管理变动成本0.5元,销量为500件,则其产品贡献毛益为(B )元A.650B.750C.850D.9506、下属因素中导致保本销售量上升的是( B)A.销售量上升B.产品单价下降C.固定成本下降D.产品单位变动成本下降7、已知产品销售单价为24元,保本销售量为150件,销售额可达4800元,则安全边际率为(B )A.33.33%C.50%D.20%8、在变动成本法下,其利润表所提供的中间指标是(A )A.贡献毛益B.营业利润C.营业毛利D.期间成本9、在下列指标中,可据以判断企业经营安全程度的指标是(C )A.保本量B.贡献毛益C.保本作业率D.保本额10、如果产品的单价与单位变动成本上升的百分率相同,其他因素不变,则保本销售量( B)A.上升B.下降C.不变D.不确定11、在本量利分析中,必须假定产品成本的计算基础是(B )A.完全成本法B.变动成本法C.吸收成本法D.制造成本法12、保本作业率与安全边际率之间的关系是(D )A.两者相等B.前者一般大于后者C.后者一般大于前者D.两者之和等于113、销售量不变,保本点越高,则能实现的利润( A)A.越小B.不变C.越大D.不一定14、某企业只生产一种产品,月计划销售600件,单位变动成本6元,月固定成本1000元,欲实现利润1640元,则单价应为(D )B.14.60C.10.60D.10.4015、销售收入为20万元,贡献毛益率为60%,其变动成本总额为(A )万元。

第三章本量利分析练习题答案一、单项选择题DBC; -11.BBDBAD二、多项选择题1、BC;2、AD;3、ABD;4、AC;5、AD三、计算分析题 1、解答:单位贡献毛益额=25-10=15元贡献贸易率=/2=0% 变动成本率=1-60%=40%盈亏临界点销售量 = 15000/1= 1000件盈亏临界点销售额= 1000×2=5000元2、解答:安全边际量=00×25% = 150件安全边际额=150×40/=12000元盈亏临界点作业率= 1-25% =5% 保本销售量=00×75% =450件保本销售量=50×40/=36000yuan 税前利润=150×40 =000元3、解答:加权平均贡献毛益率=8% ×40%+20%×44%+72%×30% =3.6% 盈亏临界点销售额 =0160/33.6% =0000A产品的销售量=0000×8%/100 =8台对应的销售额=4800元 B产品的销售量=0000×20%/12=6件对应的销售额=12000元C产品的销售量=0000×72%/600 =2台对应的销售额=43200元预计将实现的税前利润=50000×33.6%-20160 =3840元、略5、解答:单位变动成本=10×[1-/]=5.3元降价后的营业利润=200000××-.3)-80000 =82000元实现预定利润的销售量 = / =00000单位6、解答:保本销售量 =6000/=500件单价的敏感系数= SP×V/P =0×10000/×)=.545;即,单价下降10%,利润将下降55.45%;盈亏平衡点将上移至 =6000/=000件,利润下降至=×=4000元单位变动成本的敏感系数 = -V×VC/P= -10000×12/×)=-2.727即,单位变动成本增加10%,利润将下降27.27%盈亏平衡点将上移至 =6000/)=295件,利润下降至=×)=2000元固定成本的敏感系数 = -FC/P =-36000/×)= -0.81即,固定成本增加10%,利润将下降8.18% 盈亏平衡点将上移至=6000×/=950件利润下降至=×=0400元目标利润4万元,利润下降9.09%,单价应下降9.09%/5.55=1.667%,即下降至20×=19.6元或单价应下降至 = /10000 = 19.6元、解答:盈亏临界点销售量 =00000/=000件盈亏临界点销售额=000×300 = 1500000元安全边际额= ×300 = 1500000元安全边际率 = /10000 =0% 经营杠杆系数 = 销量敏感系数= ×V/ P= ×10000/)=若销售增长20%,则目标利润将增长40%,即为:× ×=40000元或,10000××-600000 =40000元8、解答:略第三章本量利分析一、单项选择题1、根据本量利的基本公式,贡献毛益、固定成本及利润三者之间的关系应为A、利润=贡献毛益+固定成本B、贡献毛益=利润—固定成本C、利润=贡献毛益—固定成本D、贡献毛益=固定成本—利润2、贡献毛益首先应当补偿A、变动成本B、利润分配C、固定成本D、总成本费用3、下列哪一点因素会使盈亏临界点发生变化?A、销售量增加B、总产量减少C、变动成本总额随产量增加而增加D、固定成本减少4、图新公司生产A产品,去年A产品的贡献毛益率为40%,盈亏临界点销售额为500000元,假定去年的利润为300000元,那么销售收入总额为元。

第三章本—量—利分析作业一、单项选择题1.在单位式盈亏临界图中,产品销售价格线与(A)的交点即为盈亏临界点。

A 单位成本线B 单位固定成本C 单位变动成本线D 利润线2.已知A企业为生产和销售单一产品企业。

A企业计划年度销售量为1000件,销售单价为50元,单位变动成本为30元,固定成本总额25000元,则销售量、单价、单位变动成本、固定成本各因素的敏感程度由高到低排序是( C )。

A 单价>销售量>单位变动成本>固定成本B单价>单位变动成本>销售量>固定成本C 单价>单位变动成本>固定成本>销售量D单价>销售量>固定成本>单位变动成本3.在利量式盈亏临界图中,若横轴代表销售量,则利润线的斜率代表( C )。

A 单位贡献毛益B 变动成本率C 贡献毛益率D 单位变动成本4.某企业只生产一种产品,单位变动成本为36元,固定成本总额4000元,产品单价56元,要使安全边际率达到50%,该企业的销售量应达到( A )件。

A 400B 222C 143D 5005.某产品保本点为1000台,实际销售1500台,每台单位贡献毛益为10元,则实际获利额为( D )。

A 15000B 10000C 25000D 5000二、多项选择题1. 在盈亏临界图中,盈亏临界点的位置取决于(ABD )等因素。

A 固定成本B 单位变动成本C 销售量D 销售单价E 销售额2.下列各等式中成立的有(CD )。

A 变动成本率+安全边际率=1 B贡献边际率+安全边际率=1 C变动成本率+贡献边际率=1D 保本作业率+安全边际率=1 E变动成本率+保本作业率=13.经营杠杆系数可以通过以下(ACE )公式计算。

A 利润变动率/业务量变动率B业务量变动率/利润变动率C基期贡献毛益/基期利润D 基期利润/基期贡献毛益E销售量对利润的敏感度4.生产单一品种产品的企业,保本销售额可以通过以下(AB)公式计算。

第三章本量利分析思考与练习题答案一、思考题:1、什么是本量利分析?其基本公式如何表达?它具有什么用途?答:本量利分析是“成本—业务量—利润分析”的简称,它是以成本性态分析为基础,研究企业在一定期间内的成本、业务量、利润等变量之间相互关系的一种专门技术方法。

本量利分析的基本公式,即:销售收入总额-(固定成本总额+变动成本总额)=利润或销售单价×销售量-(固定成本总额+单位变动成本×销售量)=利润设销售单价为p,销售量为x,固定成本总额为a,单位变动成本为b,利润为P。

则将这些符号代入上述方程式,则为:px-(a+bx)=P本量利分析作为一种定量分析的方法,是企业预测和决策常用的基本方法。

可用于保本点预测分析、目标销售量或目标销售额的预测分析、利润预测分析及利润的敏感性分析、生产决策和定价决策、不确定性分析、经营风险分析、全面预算编制、责任会计与业绩评价等。

2、本量利分析的基本假设包括哪些内容?答:本量利分析一般有以下几方面的假设:1.成本性态分析假设本量利分析必须在成本性态分析已经完成的基础上进行,即假设本量利分析所涉及的成本因素已经区分为变动成本和固定成本两类,相关的成本性态模型已经形成。

2.线性假设假定在一定时期和一定的产销业务量范围内,总成本性态模型表现为线性方程式(y=a+bx);同时,在相关范围内,单价也保持不变,使得销售收入函数也是一个线性方程式(y=px)。

此外,总成本函数和收入函数均以同一产销业务量为自变量。

3.产销平衡和品种结构不变假设假设企业只安排一种产品的生产,生产出来的产品均能通过市场实现销售,并且自动实现产销平衡。

对于生产多种产品的企业,在总产销量发生变化时,各种产品的销售额在全部产品总销售额中所占比重不变。

这种假设可使分析人员将注意力集中于单价、成本以及业务量对利润的影响上。

3、什么是贡献毛益?贡献毛益的实质是什么?答:贡献毛益,也称边际贡献、创利额,是指销售收入减去变动成本后的余额。

第三章本—量—利分析一、单项选择题1.计算边际贡献率,可以用单位贡献边际去除以( )。

A.单位售价B.总成本C.销售收入D.变动成本2.下列指标中,可据以判定企业经营安全程度的指标是( )。

A.保本量 B.边际贡献C.保本作业率 D.保本额3.当单价单独变动时,安全边际( )。

A.不会随之变动 B.不一定随之变动C.将随之发生同方向变动 D.将随之发生反方向变动4.已知企业只生产一种产品,单位变动成本为每件45元,固定成本总额60,000元,产品单价为120元,为使安全边际率达到60%,该企业当期至少应销售的产品为( )。

A.2000件B.1333件C.800件D.1280件5.已知企业只生产一种产品,单价5元,单位变动成本3元,固定成本总额600元,则保本销售量为( )。

A.200件B.300件C.120件D.400件6.某企业只生产一种产品,单位变动成本是36元,固定成本总额4 000元,产品单位销售价格56元,要使安全边际率达到50%,该企业的销售量应达到()。

A.400件 B. 222件C.143件 D. 500件7.根据本量利分析原理,只提高安全边际而不会降低保本点的措施是()。

A.提高单价 B.增加产量C.降低单位变动成本 D.降低固定成本8.某公司生产的产品,其保本量为20万件,单价2元,贡献边际率为40%,其固定成本为()。

A .50万元 B. 100万元C. 8万元 D. 16万元9.已知某企业本年目标利润为2 000万元,产品单价为600元,变动成本率为30%,固定成本总额为600万元,则企业的保利量为 ( )。

A.61 905 B.14 286C.50 000 D.54 00010.下列因素单独变动时,不对保利点产生影响的是( )。

A.成本B.单价C.销售量D.目标利润11.已知企业某产品的单价为2 000元,目标销售量为3 500件,固定成本总额为100 000元,目标利润为600 000元,则企业应将单位变动成本的水平控制在( )。

第3章本-量-利分析习题一、名词解释1.本一量一利分析2.盈亏临界点分析3. 贡献毛益4.安全边际5.贡献毛益率6.安全边际率7. 盈亏临界点作业率8.敏感性分析9.敏感系数二、判断题(正确的划√,错误的划×)1.从本一量一利分析的立场上,由于利润只是收入与支出的一个差量,所以模型线性假设只涉及成本与业务量两个方面,业务量在此可以是生产数量,也可以是销售数量。

( )2.成本按性态划分的基本假设同时也是本一量一利分析的基本假设。

( )3.在传统式盈亏临界图中,可以用横轴表示销售收入量,用纵轴表示成本,纵轴与横轴的金额最好保持一致,此时总成本线的仰角应大于45度。

( )4.在传统式盈亏临界图中,总成本既定的情况下,销售价格越高,盈亏临界点越高;反之,盈亏临界点越低。

( )5.盈亏临界点的贡献毛益刚好等于总成本,超过盈亏临界点的贡献毛益大于总成本,也就是实现了利润。

( )6.利量式盈亏临界图是各种盈亏临界图中最简单的一种,更易于企业的管理人员所接受。

因为它最直接地表达了销售量与利润之间的关系。

( )7.利量式盈亏临界图中利润线表示的是销售收入与变动成本之间的差量关系,即贡献毛益.利润线的斜率也就是贡献毛益率。

( )8.产销不平衡是导致变动成本法与完全威本法存在诸多差异的最直接、最根本的原因。

( )9.企业各种产品提供的贡献毛益即是企业的营业毛利。

( )10.单一品种情况下,盈亏临界点的销售量随着贡献毛益率的上升而上升。

( )11.利用利量式盈亏临界图分析多品种的本一量一利关系时,应按各种产品的销售量高低排序。

( )12.销售利润率可以通过贡献毛益率和安全边际率相乘求得。

( )13.贡献毛益式盈亏临界图的特点是将固定成本置于变动成本之上。

( )14.某一因素的敏感系数为负号,表明该因素的变动与利润的变动为反方向关系;为正号则表明是同向关系。

( )15.单价的敏感系数肯定大于销售量的敏感系数。

( )16.从单价的敏感系数特征来看,涨价是企业提高盈利的最直接、最有效的手段。