公共收入分析--公共预算

- 格式:ppt

- 大小:310.00 KB

- 文档页数:14

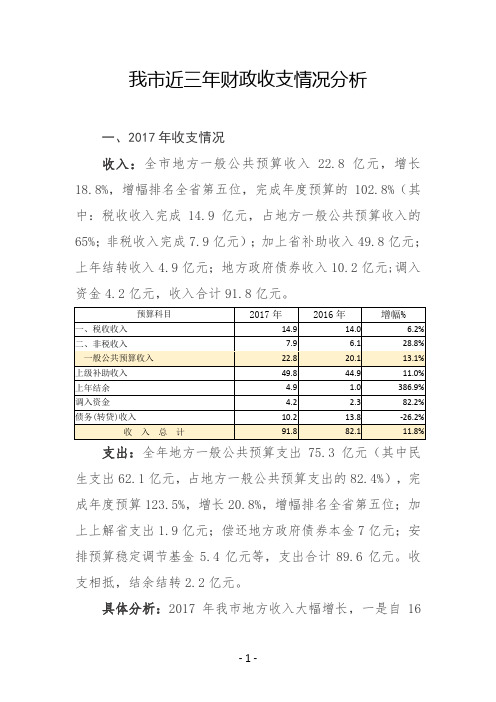

我市近三年财政收支情况分析一、2017年收支情况收入:全市地方一般公共预算收入22.8亿元,增长18.8%,增幅排名全省第五位,完成年度预算的102.8%(其中:税收收入完成14.9亿元,占地方一般公共预算收入的65%;非税收入完成7.9亿元);加上省补助收入49.8亿元;上年结转收入4.9亿元;地方政府债券收入10.2亿元;调入资金4.2亿元,收入合计91.8亿元。

支出:全年地方一般公共预算支出75.3亿元(其中民生支出62.1亿元,占地方一般公共预算支出的82.4%),完成年度预算123.5%,增长20.8%,增幅排名全省第五位;加上上解省支出1.9亿元;偿还地方政府债券本金7亿元;安排预算稳定调节基金5.4亿元等,支出合计89.6亿元。

收支相抵,结余结转2.2亿元。

具体分析:2017年我市地方收入大幅增长,一是自16年春节过后我市房地产异常火爆,量价齐升,带动土地增值税大幅上涨,全年土地增值税完成3.9亿元,同比增长73.5%,直接拉动税收增长12.8个百分点。

二是处置市国资委名下滨河雅苑项目收入3.6亿元以及海监大队对恒大海花岛项目处罚0.7亿元,直接拉动非税收入大幅增长,迈上7亿元的历史新高。

二、2018年收支情况收入:全市地方一般公共预算收入21.3亿元,同比下降6.6%,完成年度预算的100.5%(其中:税收收入完成 12.5亿元,占地方一般公共预算收入的59%;非税收入完成8.8亿元);加上省补助收入76.1亿元;上年结余结转收入2.2亿元;债务(转贷)收入10.2亿元;调入资金1.8亿元等,收入合计111.6亿元。

支出:全年地方一般公共预算支出95.2万元(其中民生支出83.1亿元,占地方一般公共预算支出的87.3%),完成预算(指调整预算数,下同)的91.8%,比上年同期增长26.5%;加上上解省支出2.3亿元;偿还地方政府债券本金3亿元,补充预算稳定调节基金2.5亿元后,合计支出103亿元。

「2月份全省_般公共预算收支分析一、一般公共预算收支情况(一)收入情况当月收入情况。

2月份,全省一般公共预算收入完成153亿元,比上年增长40.4%,增收44亿元。

分项目看,税收收入完成117.8亿元,增长37%,增收31.8亿元;非税收入完成35.2亿元,增长53.3%,增收12.2亿元。

分级次看,省级一般公共预算收入完成46.4亿元,增长31.2%,增收11亿元;市县一般公共预算收入完成106.6亿元,增长44.9%,增收33亿元。

累计收入情况。

1-2月份,全省一般公共预算收入完成438.9亿元,为年初预算(2411.3亿元)的18.2%,比上年增长12.2%,增收47.6亿元。

分项目看,税收收入完成348.6亿元,为年初预算(1771亿元)的19.7%,增长12.1%,增收37.7亿元;非税收入完成90.3亿元,为年初预算(640.3亿元)的14.1%,增长12.3%,增收9.9亿元。

分级次看,省级一般公共预算收入完成138.7亿元,为年初预算(698亿元)的19.9%,增长13.8%,增收16.8亿元;市县一般公共预算收入完成300.2亿元,为年初预算(1713.3亿元)的17.5%,增长11.4%,增收30.8亿元。

(二)收入特点及原因分析1.财政收入当月快速增长,带动累计增幅大幅提高。

2月份,全省一般公共预算收入大幅增长40.4%,拉动累计收入同比增长12.2%,比1月份提高了10.9个百分点。

从贡献度看,税收收入与非税收入同步增收,其中:税收收入增收37.7亿元,拉动收入增长9.6个百分点,非税收入增收9.9亿元,拉动收入增长2.6个百分点;从全国情况看,31个省中,我省排名第25名,比上月(28名)提前了3位,为实现“以高速度增长实现争先进位”奠定基础。

2.税收收入增幅同比扩大,收入质量明显提高。

1-2月份,税收收入完成348.6亿元,增长12.1%,环比上月扩大了9.5个百分点(若剔除上年同期跨期税款约37亿元等一次性因素,税收收入同比增长27.3%)。

我国公共预算管理中超收超支问题的实证分析中国人民大学公共管理学院 孙玉栋 谭云摘要:我国自2003年以来,实行了财政政策的转型。

与此同时,公共预算的收入每年都出现了超额增长。

这种增长与预期经济增长率和实际经济增长率的差距之间的关系非常密切,同时也和通货膨胀率的走势基本吻合。

而超收带来的超支问题在我国近几年的公共预算管理中显得较为突出。

超额支出不能被有效的监督成为了这个问题的关键。

政府应该通过修订预算法、政策转型和预算平衡基金的建立等措施合理的对预算超收进行安排。

关键词:公共预算、收入超额增长、预算平衡基金一、引言近年来,我国财政收入增长呈现持续攀升态势。

2007年全国财政收入51304.03亿元,比2006年增加了12543.83亿元,增长32.4%,完成预算的116.4%。

与之相应的全国财政支出也是保持着高位增长的态势。

2007年全国财政支出49565.4亿元,比2006年增加了9142.67亿元,增长22.6%,完成预算的106.6%。

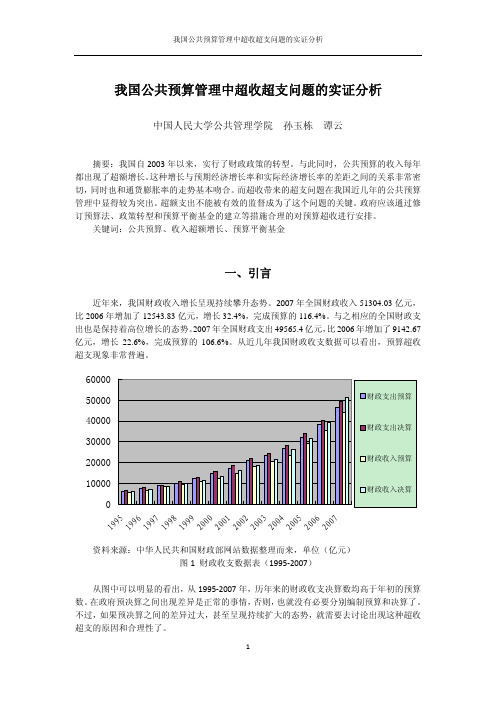

从近几年我国财政收支数据可以看出,预算超收超支现象非常普遍。

1000020000300004000050000600001995199619971998199920002001200220032004200520062007资料来源:中华人民共和国财政部网站数据整理而来,单位(亿元)图1 财政收支数据表(1995‐2007)从图中可以明显的看出,从1995‐2007年,历年来的财政收支决算数均高于年初的预算数。

在政府预决算之间出现差异是正常的事情,否则,也就没有必要分别编制预算和决算了。

不过,如果预决算之间的差异过大,甚至呈现持续扩大的态势,就需要去讨论出现这种超收超支的原因和合理性了。

二、原因分析预决算差异的扩大,分别体现在“超收”和“超支”两个线索上,但相对而言,作为矛盾主要方面的是“超收”。

由“超收”导致或支撑了“超支”,从而推动了决算收支规模以及预决算偏离度的扩大,这是迄今为止可以追溯到的有关预决算偏离度问题的一个基本轨迹。

一、分析政府的财政收入本质上主要是来自社会的剩余产品,剩余产品越多,政府才有可能获得更多收入。

社会剩余产品的数量取决于生产力的发展水平。

生产力越高,剩余产品越多,政府的财政收入才能更多。

二、财政收入概述1. 财政收入的含义政府收入是预算年度内通过一定的形式和程序,有计划地筹措到的归国家支配的资金,是国家参与国民收入分配的主要形式,是政府履行职能的财力保障。

2. 财政收入的分类财政收入是一个复杂的体系,为便于分析,有必要按一定的标准对财政收入加以分类。

政府收入分类是将各类政府收入按其性质进行归类和层次划分,以便全面、准确、明细地反映政府收入的总量、结构及来源情况。

(1) 按财政收入的形式分类这是以财政收入的形成依据为标准划分的财政收入类型。

收入依据不同,其表现形式也不同,一般有税收、国有资产收益、公共收费和其他收入等形式。

(2) 按财政收入的来源分类按财政收入的具体来源进行分类,有助于充分认识财政与经济的关系,把握经济活动及其结构对财政收入规模及构成的决定作用,以及财政收入政策对经济运行的影响。

按财政收入来源对财政收入进行分类可以选择不同的标准:一是按财政收入来源的所有制结构标准,分为国有经济收入、股份制经济收入、私营经济收入、个体经济收入等。

二是按财政收入来源的部门结构为标准,可分为工业部门收入、农业部门收入、商业部门收入和其他部门收入等;同时也可分为第一产业收入、第二产业收入、第三产业收入等。

三是按财政收入来源的地区结构,分为各区域或行政区划提供的财政收入。

(3) 按财政收入的价值构成分类财政收入是货币形态的社会产品价值,从它的价值构成看,不外是C、V、M三个部分。

M是财政收入的主要来源。

剩余产品价值M中包括税金、企业利润和用剩余产品价值支付的费用(如利息)。

其中主要是税金和企业利润。

V是指以劳动报酬的形式付给劳动者个人的部分。

从目前来看,V虽构成财政收入的一部分,但它在全部财政收入中所占的比重很小。

阳江市(全市)地方一般公共预算收入和支出基本情况3年数据分析报告2019版序言阳江市地方一般公共预算收入和支出基本情况数据分析报告从地方一般公共预算收入,地方一般公共预算支出,地方一般公共预算科学技术支出,地方一般公共预算教育支出等重要因素进行分析,剖析了阳江市地方一般公共预算收入和支出基本情况现状、趋势变化。

借助对数据的发掘及分析,提供一个全面、严谨、客观的视角来了解阳江市地方一般公共预算收入和支出基本情况现状及发展趋势。

阳江市地方一般公共预算收入和支出基本情况分析报告数据来源于中国国家统计局等权威部门,并经过专业统计分析及清洗而得。

本报告知识产权为发布方即我公司天津旷维所有,其他方引用我方报告均请注明出处。

阳江市地方一般公共预算收入和支出基本情况分析报告以数据呈现方式客观、多维度、深入介绍阳江市地方一般公共预算收入和支出基本情况真实状况及发展脉络,为需求者提供必要借鉴及重要参考。

目录第一节阳江市地方一般公共预算收入和支出基本情况现状 (1)第二节阳江市地方一般公共预算收入指标分析(均指全市) (3)一、阳江市地方一般公共预算收入现状统计 (3)二、全国地方一般公共预算收入现状统计 (3)三、阳江市地方一般公共预算收入占全国地方一般公共预算收入比重统计 (3)四、阳江市地方一般公共预算收入(2016-2018)统计分析 (4)五、阳江市地方一般公共预算收入(2017-2018)变动分析 (4)六、全国地方一般公共预算收入(2016-2018)统计分析 (5)七、全国地方一般公共预算收入(2017-2018)变动分析 (5)八、阳江市地方一般公共预算收入同全国地方一般公共预算收入(2017-2018)变动对比分析 (6)第三节阳江市地方一般公共预算支出指标分析(均指全市) (7)一、阳江市地方一般公共预算支出现状统计 (7)二、全国地方一般公共预算支出现状统计分析 (7)三、阳江市地方一般公共预算支出占全国地方一般公共预算支出比重统计分析 (7)四、阳江市地方一般公共预算支出(2016-2018)统计分析 (8)五、阳江市地方一般公共预算支出(2017-2018)变动分析 (8)六、全国地方一般公共预算支出(2016-2018)统计分析 (9)七、全国地方一般公共预算支出(2017-2018)变动分析 (9)八、阳江市地方一般公共预算支出同全国地方一般公共预算支出(2017-2018)变动对比分析 (10)第四节阳江市地方一般公共预算科学技术支出指标分析(均指全市) (11)一、阳江市地方一般公共预算科学技术支出现状统计 (11)二、全国地方一般公共预算科学技术支出现状统计分析 (11)三、阳江市地方一般公共预算科学技术支出占全国地方一般公共预算科学技术支出比重统计分析 (11)四、阳江市地方一般公共预算科学技术支出(2016-2018)统计分析 (12)五、阳江市地方一般公共预算科学技术支出(2017-2018)变动分析 (12)六、全国地方一般公共预算科学技术支出(2016-2018)统计分析 (13)七、全国地方一般公共预算科学技术支出(2017-2018)变动分析 (13)八、阳江市地方一般公共预算科学技术支出同全国地方一般公共预算科学技术支出(2017-2018)变动对比分析 (14)第五节阳江市地方一般公共预算教育支出指标分析(均指全市) (15)一、阳江市地方一般公共预算教育支出现状统计 (15)二、全国地方一般公共预算教育支出现状统计 (15)三、阳江市地方一般公共预算教育支出占全国地方一般公共预算教育支出比重统计 (15)四、阳江市地方一般公共预算教育支出(2016-2018)统计分析 (16)五、阳江市地方一般公共预算教育支出(2017-2018)变动分析 (16)六、全国地方一般公共预算教育支出(2016-2018)统计分析 (17)七、全国地方一般公共预算教育支出(2017-2018)变动分析 (17)八、阳江市地方一般公共预算教育支出同全国地方一般公共预算教育支出(2017-2018)变动对比分析 (18)图表目录表1:阳江市地方一般公共预算收入和支出基本情况现状统计表 (1)表2:阳江市地方一般公共预算收入现状统计表 (3)表3:全国地方一般公共预算收入现状统计表 (3)表4:阳江市地方一般公共预算收入占全国地方一般公共预算收入比重统计表 (3)表5:阳江市地方一般公共预算收入(2016-2018)统计表 (4)表6:阳江市地方一般公共预算收入(2017-2018)变动统计表(比上年增长%) (4)表7:全国地方一般公共预算收入(2016-2018)统计表 (5)表8:全国地方一般公共预算收入(2017-2018)变动统计表(比上年增长%) (5)表9:阳江市地方一般公共预算收入同全国地方一般公共预算收入(2017-2018)变动对比统计表 (6)表10:阳江市地方一般公共预算支出现状统计表 (7)表11:全国地方一般公共预算支出现状统计表 (7)表12:阳江市地方一般公共预算支出占全国地方一般公共预算支出比重统计表 (7)表13:阳江市地方一般公共预算支出(2016-2018)统计表 (8)表14:阳江市地方一般公共预算支出(2017-2018)变动统计表(比上年增长%) (8)表15:全国地方一般公共预算支出(2016-2018)统计表 (9)表16:全国地方一般公共预算支出(2017-2018)变动统计表(比上年增长%) (9)表17:阳江市地方一般公共预算支出同全国地方一般公共预算支出(2017-2018)变动对比统计表(比上年增长%) (10)表18:阳江市地方一般公共预算科学技术支出现状统计表 (11)表19:全国地方一般公共预算科学技术支出现状统计分析表 (11)表20:阳江市地方一般公共预算科学技术支出占全国地方一般公共预算科学技术支出比重统计表 (11)表21:阳江市地方一般公共预算科学技术支出(2016-2018)统计表 (12)表22:阳江市地方一般公共预算科学技术支出(2017-2018)变动分析表(比上年增长%)12 表23:全国地方一般公共预算科学技术支出(2016-2018)统计表 (13)表24:全国地方一般公共预算科学技术支出(2017-2018)变动分析表(比上年增长%)..13 表25:阳江市地方一般公共预算科学技术支出同全国地方一般公共预算科学技术支出(2017-2018)变动对比统计表(比上年增长%) (14)表26:阳江市地方一般公共预算教育支出现状统计表 (15)表27:全国地方一般公共预算教育支出现状统计表 (15)表28:阳江市地方一般公共预算教育支出占全国地方一般公共预算教育支出比重统计表..15 表29:阳江市地方一般公共预算教育支出(2016-2018)统计表 (16)表30:阳江市地方一般公共预算教育支出(2017-2018)变动统计表(比上年增长%) (16)表31:全国地方一般公共预算教育支出(2016-2018)统计表 (17)表32:全国地方一般公共预算教育支出(2017-2018)变动统计表(比上年增长%) (17)表33:阳江市地方一般公共预算教育支出同全国地方一般公共预算教育支出(2017-2018)变动对比统计表(比上年增长%) (18)。

公共经济学高培勇版重点第一章:公共部门的经济活动1.分析公共物品或服务的三个特性。

1.)效用的非可分割性是指公共物品或服务的效用为一个整体,向整个社会共同提供的,具有共同受益或联合消费的特点。

其效用为整个社会的成员所共享,而不能将其分割为若干部分,分别归属于某些个人或企业享用。

2.)消费的非竞争性是指某一个人或企业对公共物品或服务的享用,不排斥、妨碍其他人或企业同时享用,也不会因此而减少其他人或企业享用该种公共物品或服务的数量或质量。

增加一个消费者不会减少任何一个人对公共物品或服务的消费量,或者说,增加一个消费者,对供给者带来的边际成本等于零。

3.)受益的非排他性指在技术上没有办法将拒绝为之付款的个人或企业排除在公共物品或服务的受益范围之外。

或者说,公共物品或服务不能由拒绝付款的个人或企业加以阻止,任何人都不能用拒绝付款的办法,将其所不喜欢的公共物品或服务排除在其享用品范围之外。

2.政府经济活动的范围如何界定?政府的经济活动范围:市场失灵的领域,即是政府经济活动的范围,或政府发生作用的范围,只要有社会公共需要,即为政府的职能范围。

一般为:1.)生产或提供公共物品或服务。

2.)调节收入分配。

3.)促进经济稳定发展。

3.公共财政的主要职能及其必要性。

一、资源配臵职能公共财政具有资源配臵职能的原因:1. )公共物品或服务的存在2. )外部效应的存在3. )不完全竞争状态的存在二.调节收入分配职能原因:1. )客观上存在分配不公现象2. )客观上要求有一种有助于实现公平目标的再分配机制3. ) 市场机制的框架内, 有效的再分配很难完成, 原因:( 1)市场机制与公平分配机制相悖( 2) 社会上存在的私人慈善机构作用有限, 缺乏统一性,有时互有冲突.4. )公共财政具有收入再分配的手段和条件:( 1)征税( 2)转移性支出三.促进经济稳定发展职能原因:1. )市场经济不能自动、平稳地向前发展。

2. ) 政府作为市场上一种经济力量, 运用宏观上的经济政策手段有意识地影响、调节经济,实现既无失业,又无通货膨胀的经济增长,保持经济稳定发展。