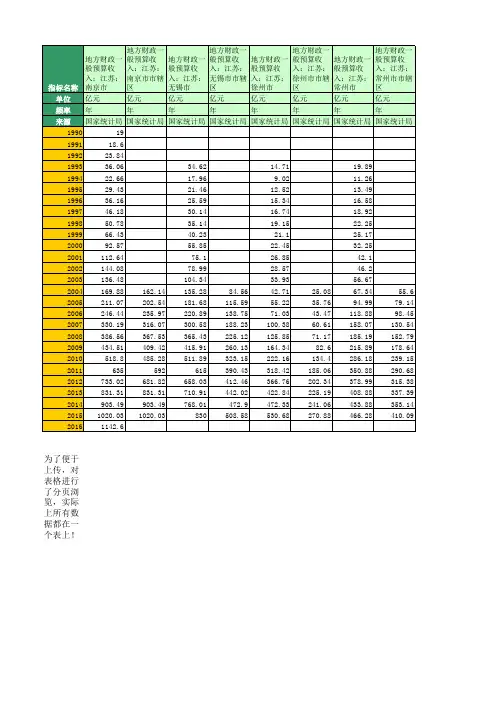

2016年南京一般公共预算收入决算表

- 格式:pdf

- 大小:872.05 KB

- 文档页数:50

关于嘉陵区2016年财政决算和2017年1-8月财政预算执行情况的报告——2017年9月20日在区六届人大常委会第六次会议上嘉陵区财政局局长何革生主任、各位副主任、各位委员:受区人民政府委托,我向会议报告嘉陵区2016年财政决算和2017年1-8月财政预算执行情况,请予审议并批准2016年财政决算。

一、2016年财政决算情况2016年,我区财政部门在区委的坚强领导下,在区人大及其常委会的有力监督下,不断强化财政预算收支执行管理,依法有序调度各类资金,促进了财政平稳运行,推动了全区经济社会和各项事业持续健康发展。

(一)一般公共预算决算情况1.全区一般公共预算决算情况。

2016年,一般公共预算收入完成65873万元,为预算数的104.2%,较上年同口径(下同)增长18.7%,其中:国税收入完成7390万元,为预算数的150.5%,同比增长40.3%;地税收入完成31682万元,为预算数的88.5%,同比增长10.2%;非税收入完成26801万元,为预算数的119.1%,同比增长24.8%。

2016年全区一般公共预算支出完成346144万元(含上级专款,具体见附表1),为预算数(含上级专款)的99.8%,较上年同口径增长19.7%。

全区一般公共预算收支决算的平衡情况:地方一般公共预算收入65873万元,上级补助收入269663万元,一般置换债券收入72085万元,调入资金835万元,调入稳定调节基金3907万元,上年结余339万元,总收入412702万元;一般公共预算支出346144万元,上解支出675万元,债务还本支出61900万元,安排预算稳定调节基金2642万元,总支出411361万元。

收支品迭,当年结余1341万元,其中结转下年支出1341万元。

2. 区本级一般公共预算决算情况收入完成情况:2016年,区本级地方一般公共预算收入情况与全区情况一致。

支出完成情况:2016年,区本级地方一般公共预算支出完成305520万元(含上级专款,具体见附表1),为预算数(含上级专款)的99.8%,同比增长14.8%。

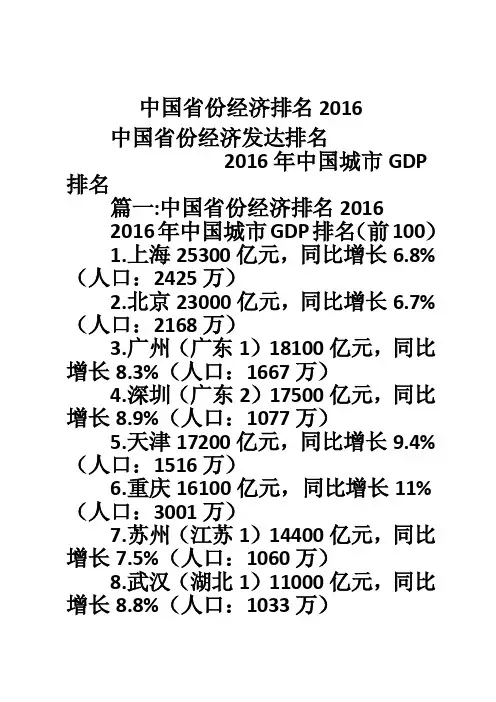

中国省份经济排名2016中国省份经济发达排名2016年中国城市GDP 排名篇一:中国省份经济排名20162016年中国城市GDP排名(前100)1.上海25300亿元,同比增长6.8%(人口:2425万)2.北京23000亿元,同比增长6.7%(人口:2168万)3.广州(广东1)18100亿元,同比增长8.3%(人口:1667万)4.深圳(广东2)17500亿元,同比增长8.9%(人口:1077万)5.天津17200亿元,同比增长9.4%(人口:1516万)6.重庆16100亿元,同比增长11%(人口:3001万)7.苏州(江苏1)14400亿元,同比增长7.5%(人口:1060万)8.武汉(湖北1)11000亿元,同比增长8.8%(人口:1033万)9.成都(四川1)10800亿元,同比增长8%(人口:万1442)10.杭州(浙江1)10100亿元,同比增长11%(人口:889万)11.南京(江苏2)9600亿元,同比增长9.2%(人口:821万)12.青岛(山东1)9400亿元,同比增长8.2%(人口:871万)13.长沙(湖南1)8600亿元,同比增长9.7%(人口:731万)14.无锡(江苏3)8500亿元,同比增长7.1%(人口:650万)15.佛山(广东3)8200亿元,同比增长8.3%(人口:720万)16.宁波(浙江2)8000亿元,同比增长7.5%(人口:781万)17.大连(辽宁1)7800亿元,同比增长3.8%(人口:669万)18.郑州(河南1)7450亿元,同比增长9.6%(人口:937万)19.沈阳(辽宁2)7280亿元,同比增长3.5%(人口:828万)20.烟台(山东2)6300亿元,同比增长8%(人口:702万)21.济南(山东3)6280亿元,同比增长8%(人口:706万)22.东莞(广东4)6200亿元,同比增长7.8%(人口:831万)23.泉州(福建1)6150亿元,同比增长8.5%(人口:829万)24.南通(江苏4)6120亿元,同比增长9%(人口:730万)25.唐山(河北1)6050亿元,同比增长7%(人口:753万)26.西安(陕西1)6000亿元,同比增长7.8%(人口:862万)27.哈尔滨(黑龙江1)5750亿元,同比增长6.9%(人口:1001万)28.福州(福建2)5670亿元,同比增长9.4%(人口:734万)29.长春(吉林1)5650亿元,同比增长8.8%(人口:767万)30.石家庄(河北2)5620亿元,同比增长8%(人口:1049万)31.合肥(安徽1)5600亿元,同比增长10.5%(人口:769万)32.潍坊(山东4)5320亿元,同比增长8%(人口:924万)33.徐州(江苏5)5250亿元,同比增长9.5%(人口:862万)34.常州(江苏6)5200亿元,同比增长9.1%(人口:469万)35.温州(浙江3)4610亿元,同比增长8%(919万)36.绍兴(浙江4)4400亿元,同比增长7.1%(501万)37.鄂尔多斯(内蒙古1)4360亿元,同比增长7.6%(人口:201万)38.大庆(黑龙江2)4280亿元,同比增长5%(人口:281万)39.济宁(山东5)4220亿元,同比增长8.4%(人口:808万)40.淄博(山东6)4200亿元,同比增长7%(人口:461万)41.盐城(江苏7)4180亿元,同比增长10%(人口:721万)42.扬州(江苏8)4080亿元,同比增长10%(人口:461万)43.昆明(云南1)4050亿元,同比增长8%(人口:726万)44.南昌(江西1)4000亿元,同比增长9.6%(人口:524万)45.临沂(山东7)3820亿元,同比增长7%(人口:1083万)46.东营(山东8)3750亿元,同比增长10%(人口:万)47.包头(内蒙古2)3689亿元,同比增长7.9%(人口:276万)48.台州(浙江5)3680亿元,同比增长6.7%(人口:603万)49.泰州(江苏9)3600亿元,同比增长9.9%(人口:508万)50.嘉兴(浙江6)3592亿元,同比增长%(人口:455万)51.洛阳(河南2)3576亿元,同比增长8.9%(人口:662万)52.厦门(福建3)3565亿元,同比增长7%(人口:367万)53.镇江(江苏10)3560亿元,同比增长9.5%(人口:311万)54.金华(浙江7)3462亿元,同比增长7.9%(人口:536万)55.南宁(广西1)3425亿元,同比增长8.8%(人口:666万)56.沧州(河北3)3420亿元,同比增长7.6%(人口:680万)57.襄阳(湖北2)3400亿元,同比增长9%(人口:550万)58.宜昌(湖北3)3332亿元,同比增长9%(人口:405万)59.邯郸(河北4)3300亿元,同比增长6.5%(人口:917万)60.泰安(山东9)3292亿元,同比增长8.5%(人口:556万)61.榆林(陕西2)3290亿元,同比增长8%(人口:335万)62.惠州(广东5)3140亿元,同比增长9%(人口:470万)63.呼和浩特(内蒙古3)3091亿元,同比增长8%(人口:300万)64.威海(山东10)3060亿元,同比增长9%(人口:280万)65.中山(广东6)3010亿元,同比增长8%(人口:312万)66.保定(河北5)2988亿元,同比增长6.7%(人口:1017万)67.吉林(吉林2)2950亿元,同比增长6%(人口:441万)68.鞍山(辽宁3)2941亿元,同比增长6%(人口:364万)69.南阳(河南3)2916亿元,同比增长9%(人口:1009万)70.德州(山东11)2793亿元,同比增长7.6%(人口:650万)71.岳阳(湖南2)2790亿元,同比增长8.7%(人口:559万)72.太原(山西1)2753亿元,同比增长8.8%(人口:429万)73.聊城(山东12)2739亿元,同比增长8.9%(人口:591万)74.乌鲁木齐(新疆1)2730亿元,同比增长10.1%(人口:353万)75.常德(湖南3)2720亿元,同比增长8.9%(人口:607万)76.漳州(福建4)2700亿元,同比增长10.9%(人口:496万)77.贵阳(贵州1)2692亿元,同比增长12%(人口:468万)78.淮安(江苏11)2650亿元,同比增长10%(人口:560万)79.衡阳(湖南4)2603亿元,同比增长8.7%(人口:810万)80.茂名(广东7)2534亿元,同比增长7.9%(人口:601万)81.滨州(山东13)2510亿元,同比增长7%(人口:380万)82.芜湖(安徽2)2440亿元,同比增长10%(人口:361万)83.湛江(广东8)2438亿元,同比增长8%(人口:716万)84.菏泽(山东14)2400亿元,同比增长9.1%(人口:843万)85.柳州(广西2)2398亿元,同比增长7.2%(人口:375万).86.株洲(湖南5)2350亿元,同比增长9.5%(人口:395万).87.许昌(河南4)2318亿元,同比增长8.5%(人口:431万).88.江门(广东9)2311亿元,同比增长8.3%(人口:448万)89.咸阳(陕西3)2300亿元,同比增长8.6%(人口:495万)90.廊坊(河北5)2230亿元,同比增长8.5%(人口:450万)91.枣庄(山东15)2215亿元,同比增长7%(人口:394万)92.周口(河南5)2199亿元,同比增长8.9%(人口:880万)93.连云港(江苏12)2141亿元,同比增长9%(人口:507万)94.湖州(浙江8)2100亿元,同比增长9%(人口:262万)95.宿迁(江苏13)2052亿元,同比增长%(人口:572万)96.新乡(河南6)2030亿元,同比增长7.8%(人口:600万)97.通辽(内蒙古4)2028亿元,同比增长8%(人口:313万)98.遵义(贵州2)2025亿元,同比增长14.6%(人口:800万)99.郴州(湖南6)2021亿元,同比增长8.2%(人口:469万)100.兰州(甘肃1)2000亿元,同比增长8.2%(人口:401万)2016上半年各省份GDP排名篇二:中国省份经济排名20162015年各省份名义GDP排名两省负增长篇三:中国省份经济排名20162015年各省份名义GDP排名两省负增长(表)2016年02月17日08:27来源:21世纪经济报道18113评论核心提示:2015年,黑龙江、吉林和辽宁的名义GDP增长率分别为-0.29%、3.41%和0.26%,已近乎“硬着陆”。

关于金州区(金普新区)2016年决算和2017年上半年预算执行情况的报告——2017年9月14日在大连市金州区(金普新区)第七届人民代表大会常务委员会第五十次会议上金普新区财政金融局局长马英骥主任、各位副主任、各位委员:受金州区人民政府(金普新区管委会)委托,向本次会议报告大连金普新区2016年决算和2017年上半年预算执行情况,请予审议。

根据预算审查监督管理权限,此次报告中2016年决算部分包括了金普新区区本级和普湾经济区,不包括保税区。

2017年上半年预算执行情况包括了金普新区区本级、普湾经济区、保税区。

一、2016年财政决算(一)一般公共预算收支决算2016年,全区一般公共预算收入完成107.19亿元,增长8.6%,为预算的111.6%;一般公共预算支出完成115.99亿元,增长0.3%,为预算的94%。

其中:1.区本级区本级一般公共预算收入完成96.66亿元,为预算的113.4%。

加上上级补助收入17.95亿元、调入资金1.93亿元、债务转贷收入26.74亿元、调入预算稳定调节基金20.65亿元、上年结余收入0.33亿元后,收入总量164.25亿元。

区本级一般公共预算支出101.53亿元,为预算的113.4%。

加上上解上级支出10.59亿元、债务还本支出26.74亿元、补充预算稳定调节基金25.09亿元、结转下年支出0.3亿元后,支出总量为164.25亿元,收支相抵,实现平衡。

与年初向区人大第七届人民代表大会第五次会议报告的收支预计执行数(以下简称预计执行数)相比,2016年一般公共预算支出增加0.02亿元,债务还本支出减少0.02亿元,其余各项及总体收支规模不变。

从收入决算具体情况看,税收收入完成79.97亿元,为预算的108.3%,主要是执行中国家实施了“营改增”改革,相应调整了中央与地方的增值税分享比例,地方税收增加;非税收入完成16.69亿元,为预算的146.1%,主要是受政府住房基金收入由政府性基金转为一般公共预算收入影响。

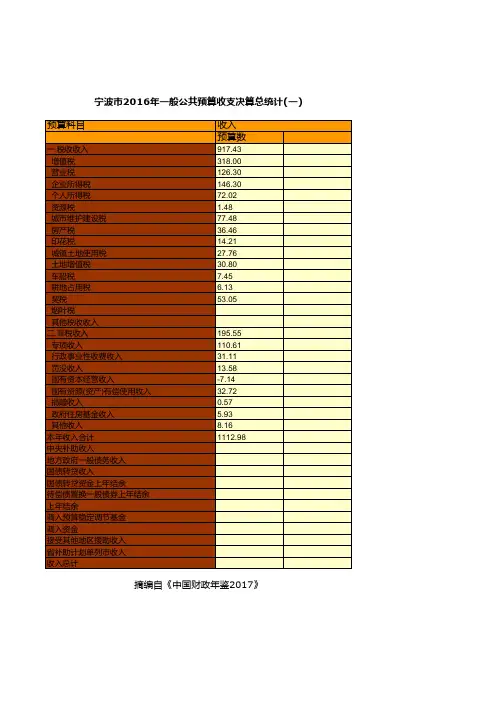

2016部门决算报表软件参数调整2016年度部门决算报表软件参数调整一、枚举字典1.行政区划及隶属关系依照国函【2016】158号调整宁波市行政区划:删除330204“江东区”将330283“奉化市”调整为330213“奉化区”2. 项目名称重名过滤增加2010700“税收事务”增加2010706“代扣代收代征税款手续费”增加2130699“其他农业综合开发支出”3.部门标识代码将347“铁道部”调整为“国家铁路局”将361“卫生部”调整为“国家卫生和计划生育委员会”将421“国家新闻出版总署(国家版权局)”调整为“国家新闻出版广电总局(国家版权局)”将427“国务院宗教事务局”调整为“国家宗教事务局”将430“国务院机关事务管理局”调整为“国家机关事务管理局”将464“国家食品药品监督管理局”调整为“国家食品药品监督管理总局”将466“国家测绘局”调整为“国家测绘地理信息局”将781“宋庆龄基金会”调整为“中国宋庆龄基金会”将852“中国出版集团”调整为“中国出版集团公司”将865“中国福利彩票发行中心”调整为“中国福利彩票发行管理中心”将866“国家体育总局彩票管理中心”调整为“国家体育总局体育彩票管理中心”新增895“中国对外文化集团公司”注:本次调整是为决算填报修改,部门标识代码标准参照“GB/T4657-2009”。

二、审核公式1.收入支出决算总表(财决01表)A225调整为:IF BBLX<>"2" AND [*,1]<>0 THEN [*,1]+[*,2]<>[*,3]{1~7,24~26,36~68,83,89,95}2.财政拨款收入支出决算总表(财决01-1表)A344调整为:IF BBLX<>"2" THEN [*,2]>=[*,3]{1,2}A345调整为:IF BBLX<>"2" THEN [*,4]>=[*,7]{31~59,77}A346调整为:IF BBLX<>"2" THEN [*,5]>=[*,8]{31~59,77}A347调整为:IF BBLX<>"2" THEN [*,6]>=[*,9]{31~59,77}3.行政事业类项目收入支出决算表(财决06-1表)A1122调整为:IF BBLX<>"7" AND NOT INLIST([EJMC],XMMC) THEN [EJMC]<>[KMBM]$ 调整配置文件Z06_1.DAT提取公式B1124 原IF [2,4]<>0 OR[2,3]<>0 THEN [EJDM]<>""修改为IF BBLX<>”7”AND ([2,4]<>0 OR[2,3]<>0) THEN [EJDM]<>""出差说明:如果报表类型不为叠加汇总表,且项目中含财政资金,须填写二级项目代码。

2016年财政收支情况--------------------------------------------------------------------------------2017年1月23日来源:国库司2016年,各级财政部门积极会同税务、海关等部门认真落实党中央、国务院决策部署,依法加强收入征管,全国财政收入完成预算目标;组织各部门进一步加强支出预算管理,各项重点支出得到较好保障。

一、全国一般公共预算收支情况(一)一般公共预算收入情况1-12月累计,全国一般公共预算收入159552亿元,比上年增长4.5%。

其中,中央一般公共预算收入72357亿元,同比增长4.7%,同口径[①]增长1.2%;地方一般公共预算本级收入87195亿元,同比增长4.2%,同口径增长7.4%。

全国一般公共预算收入中的税收收入130354亿元,同比增长4.3%;非税收入29198亿元,同比增长5%。

主要收入项目情况如下:1.国内增值税40712亿元,同比增长30.9%,其中改征增值税增长2.7倍(1-5月增长33%,全面推开营改增试点后的6-12月增长4.5倍);营业税11502亿元,同比下降40.4%(1-5月增长37.3%,6-12月下降95.9%)。

主要是全面推开营改增试点后,原营业税纳税人改缴增值税形成收入转移,体现增值税增收、营业税减收。

考虑收入在税种间转移因素,将改征增值税与营业税合并计算,1-12月累计增长5.4%,其中,1-5月增长36.6%;6-12月下降16.9%,主要受全面推开营改增试点的政策性减收影响。

2.国内消费税10217亿元,同比下降3.1%。

主要受卷烟、成品油产销量下滑的影响。

3.企业所得税28850亿元,同比增长6.3%。

其中,金融业企业所得税8802亿元,增长2.7%;工业企业所得税7329亿元,下降1.3%;房地产企业所得税3641亿元,增长26.8%。

4.个人所得税10089亿元,同比增长17.1%。

2016年部门决算报表的说明第一部分部门概况根据《西林区人民政府机构改革方案》,设立西林区交警大队,为区政府工作部门。

一、主要职责依法管理全区道路交通安全、维护交通秩序。

二、机构设置及人员构成根据上述职责,区交警队设秩序中队、事故中队、服务大厅。

年末机构实有人数15人。

第二部分2016年部门决算报表一、收入支出决算表二、收入决算表三、支出决算表四、财政拨款收入支出决算表五、一般公共预算财政拨款基本支出决算表六、一般公共预算财政拨款支出决算明细表七、政府性基金预算财政拨款支出决算明细表八、一般公共预算三公经费支出情况表(2016年西林公安局决算公开8张表见附件)第三部分2016年部门决算报表的说明一、关于收入支出决算总表的说明西林交警大队2016年度部门决算收入总额8.4万元,其中:本年收入8.4万元,年初结转和结余0.3万元,本年支出8.4万元,年末结转和结余0.3万元。

2016年度部门决算收支总额与2015年相比,减少7.77万元,同比减少48%。

(一)2016年度本年收入8.4万元,其中:财政拨款8.4万元,占100%。

(二)2016年末结转和结余0.3万元。

(三)2016年度本年支出8.4万元。

按照支出功能分类:一般公共服务(类)支出8.4万元,占100%;按照支出性质分类:基本支出8.4万元,日常公用经费8.4万元,占总支出100%。

按照支出经济分类:商品和服务支出8.4万元,占100%。

二、关于公共预算财政拨款收入支出决算表的说明西林交警大队2016年度公共预算财政拨款收入8.4万元,年初结转和结余0.3万元,本年支出8.4万元,年末结转和结余0.3万元。

(一)年初结转和结余公共预算财政拨款年初结转和结余0.3万元。

(二)本年收入公共预算财政拨款本年收入8.4万元。

(三)本年支出公共预算财政拨款本年支出8.4万元。

日常公用经费8.4万元。

(四)年末结转和结余公共预算财政拨款年末结转和结余0.3万元。

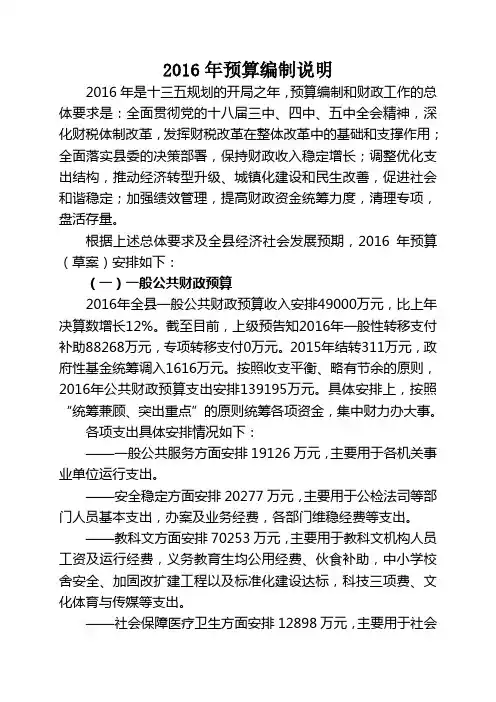

2016年预算编制说明2016年是十三五规划的开局之年,预算编制和财政工作的总体要求是:全面贯彻党的十八届三中、四中、五中全会精神,深化财税体制改革,发挥财税改革在整体改革中的基础和支撑作用;全面落实县委的决策部署,保持财政收入稳定增长;调整优化支出结构,推动经济转型升级、城镇化建设和民生改善,促进社会和谐稳定;加强绩效管理,提高财政资金统筹力度,清理专项,盘活存量。

根据上述总体要求及全县经济社会发展预期,2016年预算(草案)安排如下:(一)一般公共财政预算2016年全县一般公共财政预算收入安排49000万元,比上年决算数增长12%。

截至目前,上级预告知2016年一般性转移支付补助88268万元,专项转移支付0万元。

2015年结转311万元,政府性基金统筹调入1616万元。

按照收支平衡、略有节余的原则,2016年公共财政预算支出安排139195万元。

具体安排上,按照“统筹兼顾、突出重点”的原则统筹各项资金,集中财力办大事。

各项支出具体安排情况如下:——一般公共服务方面安排19126万元,主要用于各机关事业单位运行支出。

——安全稳定方面安排20277万元,主要用于公检法司等部门人员基本支出,办案及业务经费,各部门维稳经费等支出。

——教科文方面安排70253万元,主要用于教科文机构人员工资及运行经费,义务教育生均公用经费、伙食补助,中小学校舍安全、加固改扩建工程以及标准化建设达标,科技三项费、文化体育与传媒等支出。

——社会保障医疗卫生方面安排12898万元,主要用于社会保障及医疗卫生机构人员工资及机构运转等基本支出。

——农林水事务方面安排11237万元,主要用于农林水机构人员工资及运行经费,美丽乡村建设,“一事一议”财政奖补,农民家庭“一揽子”保险,政策性农业保险补贴资金,农田水利基础设施建设等支出。

——城市经济建设方面安排4524万元,主要用于城市基础设施建设,住房保障,利民实事,重点项目建设等支出。

2016年度省级部门决算公开模板格式及内容目录第一部分部门概况一、主要职能二、部门决算单位构成情况三、2016年度主要工作完成情况第二部分省交通厅2016年度部门决算表一、收入支出决算总表二、收入决算表三、支出决算表四、财政拨款收入支出决算总表五、财政拨款支出决算表六、财政拨款基本支出决算表七、一般公共预算财政拨款支出决算表八、一般公共预算财政拨款基本支出决算表九、一般公共预算财政拨款“三公”经费、会议费、培训费支出决算表十、政府性基金预算财政拨款收入支出决算表十一、机关运行经费支出决算表十二、政府采购支出决算表第三部分XX部门2016年度部门决算情况说明第四部分名词解释第一部分部门概况一、部门主要职能省交通运输厅作为省政府职能部门之一,主要承担以下职能:(1)贯彻执行国家有关交通运输的方针政策、法律法规,组织起草交通运输地方性法规、规章草案,拟定交通运输行业有关政策并监督实施,指导全省交通运输行业体制改革工作。

(2)组织编制全省综合运输体系规划,组织拟定并监督实施公路、港口、航道、地方铁路、民用航空和交通物流业等行业规划。

指导编制城市客运发展规划,参与城市客运有关设施的规划,指导交通运输枢纽规划。

会同有关部门编制交通运输固定资产投资计划。

负责交通运输行业统计和信息发布工作。

(3)组织实施国家、省重点和大中型交通工程建设。

负责全省交通运输基础设施建设和维护的行业管理。

负责全省港口岸线、陆域、水域的统一管理工作。

(4)承担全省道路、水路运输市场监管责任。

指导城市客运管理及出租汽车行业管理工作。

指导交通运输枢纽管理工作。

拟定有关物流业政策和标准并监督实施。

(5)指导全省路政、运政、航政、港政等行政执法工作。

负责除长江和沿海以外的本省其他通航水域的水上安全监督、内河救助打捞工作。

负责船舶检验和船舶防污监督管理工作。

(6)拟定全省交通运输行业投融资政策和规费政策并监督实施,提出有关财政、土地、价格等政策建议。

南宁市工商业联合会2016年部门决算收支增减变化情况说明一、收入支出预算执行情况分析评价(一)收入预、决算对比分析年初预算收入443.43万元, 决算收入485.49万元, 比年初预算收入增加42.06万元, 差异率为9.49%。

在决算收入中, 年初结转结余4.09万元, 本年收入481.40万元, 本年收入比年初预算收入443.43增加37.97万元, 差异率为8.56%。

(二)在本年收入中, 非财政拨款收入(即其他收入)0.04万元, 财政拨款收入481.36万元, 财政拨款收入比年初预算收入443.43增加37.93万元, 差异率为8.55%。

(三)收入预、决算存在差异的主要原因一是2016年发放的直机关绩效考评奖, 增加预算收入49.91万元。

二是公务用车改革, 财政减少我会公务用车运行维护费预算收入14.77万元, 三是2016年工资调整增加等原因共同导致决算收入大于年初预算收入。

(四)支出预、决算对比分析年初预算支出443.43万元, 决算支出485.40万元, 比年初预算支出增加41.97万元, 差异率为9.47%。

其中:基本支出年初预算353.7万元, 决算数352.69万元, 比年初预算减少了1.01万元, 差异率为-0.28%, 其中, 财政拨款基本支出年初预算353.70万元, 决算数352.69万元, 比年初预算减少了5.06万元, 差异率为-1.43%;项目支出年初预算89.73万元, 决算数132.7万元, 比年初预算增加了42.97万元, 差异率为47.89%, 其中, 财政拨款基本支出年初预算89.73万元, 决算数132.7万元, 比年初预算增加了42.97万元, 差异率为47.89%;支出预、决算对比评价指标存在差异主要原因是2016年增加了原工商业者慰问金经费、原工商业者档案整理和机关档案室设备购置费、“美丽南宁”乡村建设活动专项经费、办公楼房屋日常维修费用专项经费以及二层事业单位专项经费等项目支出。

2016年江苏省国民经济和社会发展统计公报江苏省统计局国家统计局江苏调查总队2016年,面对复杂多变的宏观经济环境和艰巨繁重的改革发展任务,全省上下认真贯彻中央和省委省政府决策部署,坚持稳中求进工作总基调,自觉践行新发展理念,以供给侧结构性改革为主线,扎实做好各项工作,经济社会保持平稳健康发展,实现了“十三五”良好开局。

全省综合实力明显增强,转型升级步伐加快,新旧动力加速转换,发展质量稳步提升,社会事业取得进步,民生福祉持续改善。

01一、综合经济发展总体平稳、稳中有进。

全年实现地区生产总值76086.2亿元,比上年增长7.8%。

其中,第一产业增加值4078.5亿元,增长0.7%;第二产业增加值33855.7亿元,增长7.1%;第三产业增加值38152亿元,增长9.2%。

全省人均生产总值95259元,比上年增长7.5%。

全社会劳动生产率持续提高,全年平均每位从业人员创造的增加值达159934元,比上年增加12620元。

产业结构加快调整。

三次产业增加值比例调整为5.4∶44.5∶50.1,全年服务业增加值占GDP比重提高1.5个百分点。

全年实现高新技术产业产值6.7万亿元,比上年增长8.0%;占规上工业总产值比重达41.5%,比上年提高1.4个百分点。

战略性新兴产业销售收入4.9万亿元,比上年增长10.5%;占规上工业总产值比重达30.2%。

经济活力继续增强。

全年非公有制经济实现增加值51510.3亿元,比上年增长8.0%,占GDP比重达67.7%,其中私营个体经济占GDP比重为43.6%。

民营经济增加值占GDP比重达55.2%。

年末全省工商部门登记的私营企业达222.9万户,当年新增50.1万户,注册资本98090.7亿元,比上年增长34.4%;个体户438.8万户,当年新增77.6万户。

新型城镇化建设加快。

年末城镇化率达67.7%,比上年提高1.2个百分点。

区域发展协调性进一步提高。

苏中和苏北对全省经济增长的贡献率达45.3%,沿海地区对全省经济增长的贡献率达18.4%。

表一

2016年南京市一般公共预算收入决算表

说明:增值税、营业税增幅异常主要是,2016年5月1日起,“营改增”改革全面推开,导致与上年收入口径不可比。

第 1 页

表二

2、城乡社区支出、交通运输支出增幅不高,主要是按照综合预算的原则,优先使用政府性基金,一般公共预算支出相应减少。

3、债务付息支出增加较多主要是2015年起中央发行政府债券置换到期存量债务,2016年债务付息支出相应增加。

2016年南京市一般公共预算支出变动情况及决算表

1、医疗卫生与计划生育支出为剔除2015年医疗机构基础设施建设等一次性因素后的同口径增幅。

2016年南京市一般公共预算平衡情况表

注:一般公共预算总财力为上述项目中(1+2+3+4+5+6-8-9-12)=14103150万元。

2016年南京市本级一般公共预算收入决算表

表五

2016年南京市本级一般公共预算支出变动情况及决算表

1、调整因素包括:上年结转、调整预算安排、新增债券安排、省对市转移支付等,减去市对区转移支付等。

2、科学技术支出支出为剔除去年一次性因素后的同口径增幅。

3、城乡社区支出下降,主要是按照综合预算的原则,优先使用政府性基金,相应一般公共预算支出减少。

4、教育支出、农林水支出为还原加大对下转移支付因素后的同口径增幅。

5、债务付息支出年初预算在政府性基金预算中安排,执行中按照财政部有关要求,一般债券付息在一般公共预算中列报。

表六

2016年南京市本级一般公共预算支出决算表

第 6 页

第 7 页

第 8 页

第 9 页

第 10 页

第 11 页

第 12 页

第 13 页

第 14 页

第 15 页

第 16 页

第 17 页

第 18 页

第 19 页

表七

2016年南京市本级一般公共预算平衡情况表

金额单位:万元

注:一般公共预算总财力为上述项目中(1+2+3+4+5+6+7-9-10-11-12-14)=4644420万元。

第 22 页

2016年市级对区税收返还和转移支付决算表(分地区)

单位:万元

1.税收返还中栖霞区、江宁区、六合区为负数主要是“营改增”后,中央按2014年增值税和营业税的情况核定了固定上解数,这三区2014年增值税远大于营业税,导致上解中央数较大。

2.一般性转移支付中,栖霞区、浦口区数额较大,主要是这两区中的开发区还所属行政区托管街道的财力,通过市统一结算,在该项中反映。

第 23 页

2016年一般公共预算专项转移支付情况表

单位:万元

2016年南京市政府性基金收入决算表

单位:万元

表十一

2016年南京市政府性基金支出决算表

1、部分政府性基金支出调整预算数与年初预算数相差较大主要是调整预算中包括上级补助、上年结转等因素。

2、彩票公益金、大中型水库移民后期扶持基金和无线电频率占用费主要是省下专款。

表十二

2016年南京市本级政府性基金收入决算表

表十三

2016年南京市本级政府性基金支出决算表

说明:

1、部分政府性基金支出调整预算数与年初预算数相差较大主要是调整预算中包括上级补助、上年结转等因素。

2、彩票公益金、大中型水库移民后期扶持基金和无线电频率占用费主要是省下专款。

表十四

2016年南京市本级政府性基金平衡情况表

说明:1.市本级政府性基金财力为上述项目中(1+2+3+4+5+6-8-9-10-11-12)=8096135万元

第 29 页

表十五

2016年政府性基金专项转移支付情况表

单位:万元

说明:根据国务院规定,机关事业单位养老保险制度改革从2014年10月1日起开始执行,原试点地区事业单位养老保险制度要停止实施;国家财政部、人社部也要求,2017年预、决算从2014年10月1日起按照39个月的基金收支情况进行编制,因此,我市原有的事业单位养老保险基金决算不再编制。

说明:根据国务院规定,机关事业单位养老保险制度改革从2014年10月1日起开始执行,原试点地区事业单位养老保险制度要停止实施;国家财政部、人社部也要求,2017年预、决算从2014年10月1日起按照39个月的基金收支情况进行编制,因此,我市原有的事业单位养老保险基金决算不再编制。

家财政部、人社部也要求,2017年预、决算从2014年10月1日起按照39个月的基金收支情况进行编制,因此,我市原有的事业单位养老保险基金决算不再编制。

国家财政部、人社部也要求,2017年预、决算从2014年10月1日起按照39个月的基金收支情况进行编制,因此,我市原有的事业单位养老保险基金决算不再编制。

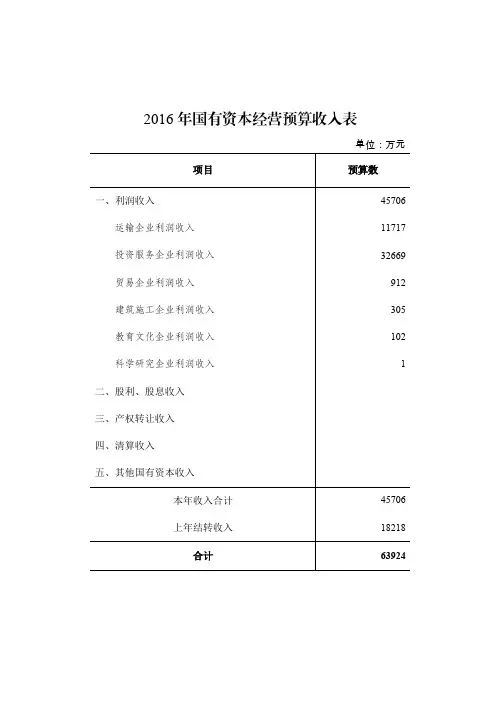

2016年南京市国有资本经营预算收入决算表

单位:万元

2016年南京市国有资本经营预算支出决算表

单位:万元

2016年南京市本级国有资本经营预算收入决算表

单位:万元

2016年南京市本级国有资本经营预算支出决算表

单位:万元

2016年南京市市级部门收支决算汇总表

金额单位:万元

第 39 页

金额单位:万元

第 40 页

金额单位:万元

第 41 页

金额单位:万元

第 42 页

2016年南京市市级部门收支决算汇总表

金额单位:万元

2016年南京市市级部门收支决算汇总表

金额单位:万元

2016年南京市市级部门收支决算汇总表

金额单位:万元

表二十三

2016年南京市本级财政拨款“三公”经费及会议费、培训费、机关运

行经费决算表

单位:万元

维护费相应下降。

2.公务接待费、会议费较上年下降,主要是因为各市级部门落实中央“八项规定”,严格按照经费开支标准执行。

3.因公出国(境)费较上年增加,主要是因为落实中央支持外贸稳定增长、“一带一路”、周边互联互通等战略部署,重点保障经贸类、引智类团组经费,因公出国(境)经费相应有所增加。

4.公务用车购置较上年增加,主要是因为2015年因公车改革要求,原则上冻结了党政机关车辆更新购置,2016年集中报废更新公务用车(主要是执法执勤用车)。

5.培训费增加,主要是因为我市深入推进各领域改革工作,加大了相关业务的培训力度。

6.“机关运行经费”指行政单位和参公单位基本支出中一般公共预算安排的日常公用经费,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

表二十四

2016年市本级一般公共预算基本支出决算表

(按经济科目分类)

表二十五

2016年南京市地方政府一般债务余额情况表

单位:万元

表二十六

2016年南京市市地方政府专项债务余额情况表

单位:万元

表二十七

2016年南京市本级地方政府一般债务余额情况表

单位:万元

表二十八

2016年南京市本级地方政府专项债务余额情况表

单位:万元。